O SD Select é uma área de conteúdos extras selecionados pelo Seu Dinheiro para seus leitores.

Esse espaço é um complemento às notícias do site.

Recurso Exclusivo para

membros SD Select.

Gratuito

O SD Select é uma área de conteúdos extras selecionados pelo Seu Dinheiro para seus leitores.

Esse espaço é um complemento às notícias do site.

Você terá acesso DE GRAÇA a:

Proposta de reforma da Previdência altera as alíquotas de contribuição, mas explicação do governo sobre como elas serão aplicadas ficou um tanto confusa; mas não se preocupe, aqui eu desfaço a confusão

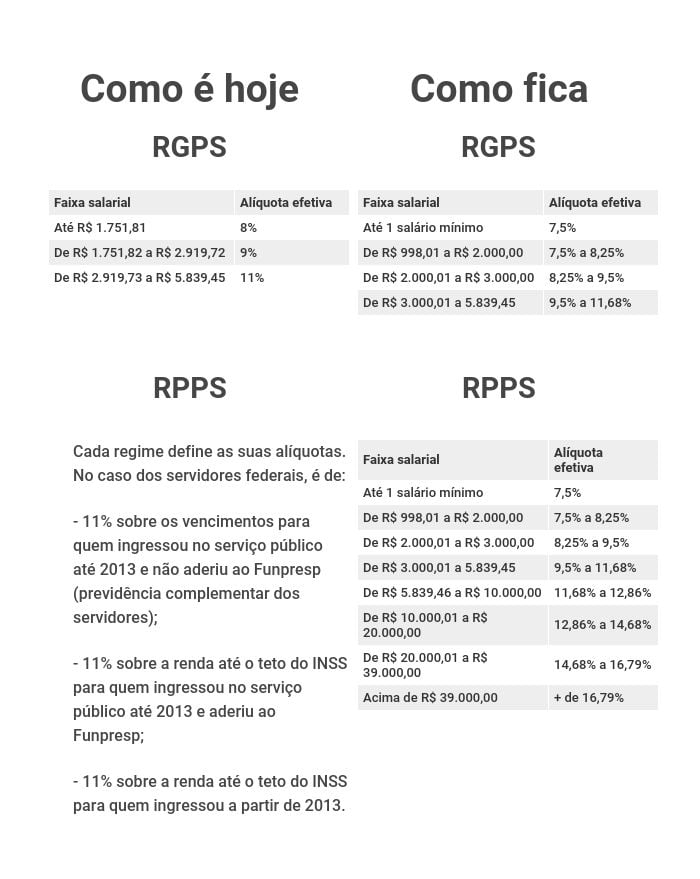

Uma das propostas da reforma da Previdência do governo Bolsonaro divulgadas nesta quarta-feira (20) foi a alteração das alíquotas de contribuição para a Previdência Social, tanto para o Regime Geral (RGPS), ao qual são filiados aqueles que contribuem para o INSS, quanto para os Regimes Próprios dos servidores públicos.

Mas a apresentação divulgada na coletiva de imprensa e publicada no site Ministério da Economia é uma verdadeira confusão, ao menos no trecho que trata das mudanças nas alíquotas previdenciárias. Tinha até um erro de digitação num dos números, que foi desfeito na hora da entrevista. Confesso que levou algum tempo para eu entender alguma coisa ali.

Basicamente, a reforma da Previdência prevê que trabalhadores de ambos os regimes - RGPS e RPPS - paguem as mesmas alíquotas para as mesmas faixas de salário de contribuição. A diferença é que os trabalhadores do RGPS contribuiriam apenas até o teto do INSS - hoje em R$ 5.839,45 - e os dos RPPS não teriam essa limitação.

Para eles, as alíquotas continuam a crescer conforme o salário aumenta. No caso dos RPPS, as novas alíquotas valeriam também para os inativos.

Além disso, haverá uma variedade maior de alíquotas efetivas, proporcionando que quem ganha mais também contribua mais. Finalmente, houve uma redução nas alíquotas efetivas dos mais pobres e um aumento nas dos mais ricos.

Mas a mudança que mais causou confusão é o fato de que as alíquotas, pelas novas regras, não incidem mais sobre todo o salário de contribuição. Este será dividido em faixas e, sobre cada uma delas incidirá uma alíquota diferente. A composição de todos os percentuais forma a alíquota efetiva.

Leia Também

Na prática, isso significa que cada trabalhador terá a sua própria alíquota, "pessoal e intransferível", de acordo com o seu salário de contribuição. É a mesma lógica já aplicada ao imposto de renda, depois que entregamos a nossa declaração de ajuste anual.

O mistério que restou da apresentação do governo foi a forma como as alíquotas serão aplicadas de maneira a gerar a alíquota efetiva. Não que essa informação tenha ficado de fora. Ela só não estava lá muito clara. Mas eu esclareço abaixo.

As faixas salariais apresentadas serão atualizadas conforme a inflação, com a exceção do salário mínimo, que segue regras próprias de reajuste.

A alíquota efetiva é o percentual do salário de contribuição que de fato é destinado à Previdência Social após a soma das contribuições das diferentes faixas que integram o salário de contribuição do trabalhador.

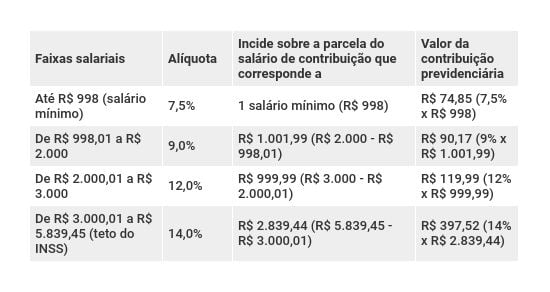

Hoje, as alíquotas incidem sobre todo o salário de contribuição. Assim, um trabalhador que receba R$ 1.751,81, o valor máximo para cair na alíquota de 8%, contribuirá com 8% de R$ 1.751,81, o equivalente a R$ 140,45. Já o trabalhador que recebe apenas um centavo a mais, R$ 1.751,82, já recai na alíquota de 9%, e precisa contribuir com 9% sobre todo o salário de R$ 1.751,82, ou R$ 157,66.

Quem contribui pelo teto do INSS, paga 11% de R$ 5.839,45, o equivalente a R$ 642,33.

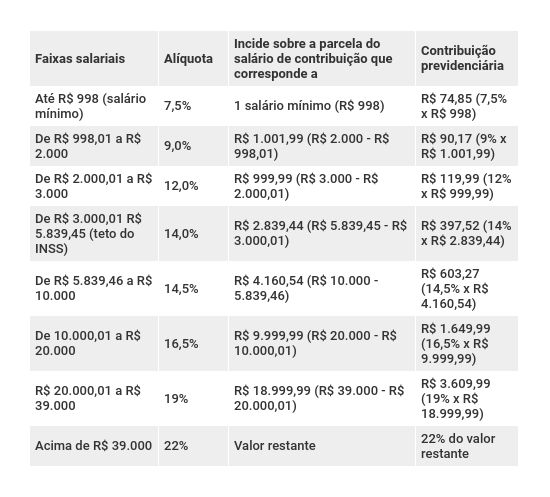

Com a nova regra, as remunerações dos trabalhadores seriam quebradas em várias faixas, e sobre cada uma delas incidiria uma alíquota diferente. Os percentuais seriam progressivos.

Na tabela abaixo, você confere as alíquotas para o Regime Geral e como elas incidem:

Assim, quem ganha um salário mínimo contribui com R$ 74,85 e tem uma alíquota efetiva de 7,5%, menos que os 8% atuais.

Quem ganha acima de um salário mínimo começa a passar para as próximas faixas, que são calculadas da seguinte maneira: primeiro, separamos a parcela do salário de contribuição que corresponde aos R$ 998 do salário mínimo atual. Sobre os R$ 998 incide a alíquota de 7,5%, e o restante é enquadrado nas faixas seguintes.

Quantias de até R$ 1.001,99 acima do salário mínimo recaem na alíquota de 9%; quantias de até R$ 999,99 acima de R$ 1.999,99 (R$ 998 + R$ 1.001,99) recaem na alíquota de 12%; e os valores de até R$ 2.839,44 acima de R$ 2.999,98 (R$ 1.999,99 + R$ 999,99) recaem na alíquota de 14%.

Achou confuso? É um pouco confuso mesmo, mas eu vou dar alguns exemplos práticos. Alguns serão os mesmos que constam na apresentação da proposta da reforma da Previdência elaborada pelo Ministério da Economia. Pode haver alguma pequena diferença de valores na casa dos centavos em razão de arredondamentos.

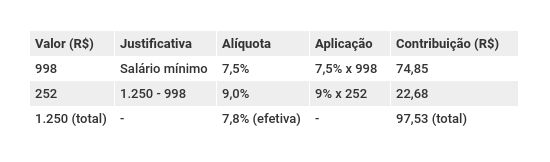

Pela regra atual, a contribuição previdenciária é de 8%, ou seja, R$ 100.

Pela regra da reforma da Previdência, os R$ 1.250 são quebrados da seguinte maneira:

Repare que, pela nova regra, esse trabalhador contribuiria com um valor menor para a Previdência Social (R$ 97,53 em vez de R$ 100) e teria uma alíquota efetiva de 7,8% (pois R$ 97,53 corresponde a 7,8% de R$ 1.250).

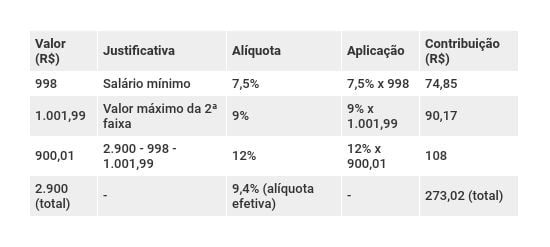

Pela regra atual, a contribuição previdenciária é de 9%, ou seja, R$ 261.

Pela regra da reforma da Previdência, os R$ 2.900 são quebrados da seguinte maneira:

Para fazer essa conta, basta subtrair R$ 998 de R$ 2.900, o que dá R$ 1.902. Como este valor é maior que o valor máximo da segunda faixa, basta subtrair R$ 1.001,99 de R$ 1.902, o que dá R$ 900,01, valor que se enquadra na terceira faixa. A lógica será sempre essa.

Veja que, neste caso, o trabalhador contribui com um valor maior para a Previdência Social (R$ 273,02 em vez de R$ 261) e tem uma alíquota efetiva de 9,4% (pois R$ 273,02 corresponde a 9,4% de R$ 2.900).

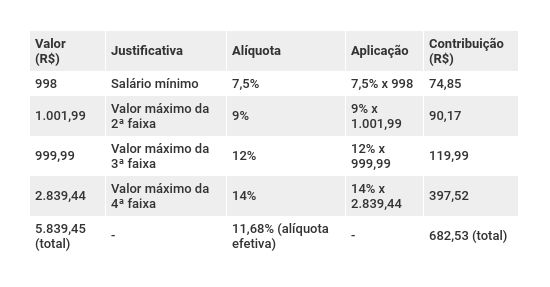

Quem contribui pelo teto - isto é, quem ganha R$ 5.839,45 ou mais e contribui para o INSS - seguirá exatamente aquela primeira tabela.

Pelas regras atuais, este trabalhador contribui com 11% do teto, o equivalente a R$ 642,33.

Pelas regra da reforma da Previdência, o salário de contribuição de R$ 5.839,45 seria quebrado em:

Nesse caso, o trabalhador contribui com um valor maior para a Previdência Social (R$ 682,53 em vez de R$ 642,33) e tem uma alíquota efetiva de 11,68% (pois R$ 682,53 corresponde a 11,68% de R$ 5.836,45).

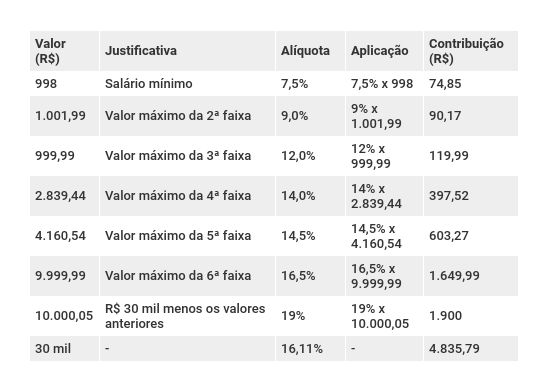

A lógica para o salário do servidor público vinculado a um RPPS é a mesma. Até o teto do INSS, as alíquotas e as faixas salariais são as mesmas do RGPS. Mas para salários de contribuição maiores que o teto do INSS, as alíquotas continuam progredindo, conforme a tabela:

Vamos usar o exemplo de um servidor federal que receba R$ 30 mil. Pela regra atual, ele contribuiria com 11%, ou R$ 3.300, para a Previdência Social.

Pela regra da reforma da Previdência, os R$ 30 mil são fatiados da seguinte maneira:

Nesse caso, o servidor contribui com um valor maior para a Previdência Social (R$ 4.835,79 em vez de R$ 3.300) e tem uma alíquota efetiva de 16,11% (pois R$ 4.835,79 corresponde a 16,11% de R$ 30 mil).

25 de junho de 2026 - 10:53

25 de junho de 2026 - 10:53

CLIMA DE COPA

25 de junho de 2026 - 10:44

25 de junho de 2026 - 10:44

RUÍDO NA FALA DO BC

25 de junho de 2026 - 10:10

25 de junho de 2026 - 10:10

COPA X TRABALHO

24 de junho de 2026 - 16:00

24 de junho de 2026 - 16:00

Conteúdo Empiricus

JÁ VIMOS ESSE FILME ANTES

24 de junho de 2026 - 14:45

24 de junho de 2026 - 14:45

ANVISA

24 de junho de 2026 - 13:35

24 de junho de 2026 - 13:35

TOUROS E URSOS #276

24 de junho de 2026 - 12:35

24 de junho de 2026 - 12:35

TCHAU, OZEMPIC

24 de junho de 2026 - 10:31

24 de junho de 2026 - 10:31

PROGRAMA NACIONAL CELULAR SEGURO

24 de junho de 2026 - 10:00

24 de junho de 2026 - 10:00

SD Select

24 de junho de 2026 - 9:30

24 de junho de 2026 - 9:30

Conteúdo SD Select

24 de junho de 2026 - 9:01

24 de junho de 2026 - 9:01

GOL FORA DE CAMPO

24 de junho de 2026 - 6:58

24 de junho de 2026 - 6:58

MÁQUINA DE MILIONÁRIOS

24 de junho de 2026 - 5:51

24 de junho de 2026 - 5:51

ESQUENTA DA COPA

23 de junho de 2026 - 16:34

23 de junho de 2026 - 16:34

DE OLHO NO GOLFO

23 de junho de 2026 - 16:00

23 de junho de 2026 - 16:00

SD Select

23 de junho de 2026 - 14:14

23 de junho de 2026 - 14:14

QR CODE DA DISCÓRDIA

23 de junho de 2026 - 13:23

23 de junho de 2026 - 13:23

NA PONTA DO LÁPIS

23 de junho de 2026 - 13:13

23 de junho de 2026 - 13:13

CORTE DE GASTOS

23 de junho de 2026 - 10:00

23 de junho de 2026 - 10:00

Conteúdo Empiricus