O SD Select é uma área de conteúdos extras selecionados pelo Seu Dinheiro para seus leitores.

Esse espaço é um complemento às notícias do site.

Recurso Exclusivo para

membros SD Select.

Gratuito

O SD Select é uma área de conteúdos extras selecionados pelo Seu Dinheiro para seus leitores.

Esse espaço é um complemento às notícias do site.

Você terá acesso DE GRAÇA a:

Eu tentei destrinchar os pontos mais importantes da proposta de reforma e destacar o que de fato pode mudar para você

O governo apresentou nesta quarta-feira (20) à sociedade brasileira a sua proposta de reforma da Previdência. As principais mudanças foram a instituição de uma idade mínima para aposentadoria para todos os trabalhadores; a convergência das regras para trabalhadores do setor privado e servidores públicos; a mudança no cálculo do benefício; e a instituição de um regime de capitalização.

Este último item, porém, não entraria em vigor logo após a aprovação da reforma da Previdência. O regime de capitalização ainda precisaria de uma Lei Complementar para esmiuçar as regras. A proposta de Bolsonaro dá apenas algumas linhas gerais.

Militares das Forças Armadas, Polícias e Corpo de Bombeiros ficaram de fora desta etapa. As regras para esses servidores terão projeto à parte, que deve ser apresentado em 30 dias.

Como não poderia ser diferente, não houve lá muita simplificação das regras. Por exemplo, foram estabelecidas não uma, não duas, não três, mas CINCO regras de transição para quem já está hoje no mercado de trabalho. Que tal?

É claro que essas regras não entram em vigor imediatamente. Elas precisarão passar por um longo trajeto no Congresso para aprovação, e é bem provável que a reforma da Previdência proposta pelo governo Bolsonaro seja bastante desidratada no processo.

Mesmo assim, com base na apresentação divulgada pelo Ministério da Economia e na coletiva de imprensa, eu levantei os principais pontos para tentar simplificar esse mar de informações e te dizer o que, de fato, pode mudar na sua vida se tudo for aprovado como foi proposto.

Leia Também

Caso você não esteja muito bem familiarizado com as regras atuais de aposentadoria pela Previdência Social, eu as reuni nesta outra matéria, tentando simplificar o máximo possível. Mesmo assim, sempre que possível, tentei relembrar como é hoje para você poder comparar:

O Regime Geral de Previdência Social (RGPS) é aquele aos quais são vinculados os trabalhadores da iniciativa privada e do serviço público que são contratados segundo as regras da Consolidação das Leis do Trabalho (CLT) e todos os demais cidadãos que contribuem para o Instituto Nacional do Seguro Social (INSS), ainda que não sejam celetistas.

Trabalhadores urbanos (exceto professores)

Como é hoje: temos uma aposentadoria por idade (60 anos para mulheres e 65 anos para homens, com um mínimo de 15 anos de contribuição) e uma aposentadoria por tempo de contribuição (30 anos para mulheres e 35 anos para homens, sem idade mínima).

A primeira modalidade é a mais comum para os mais pobres, que não conseguem trabalhar com carteira assinada e contribuir por muito tempo. Já a segunda é mais comum entre os trabalhadores de maior renda, que conseguem manter empregos formais e contribuir por mais tempo. O estabelecimento de uma regra única de idade e tempo de contribuição visa a evitar que os trabalhadores de maior renda consigam se aposentar cedo demais.

Professores

As regras para aposentadoria de professores se aplicam apenas a quem comprovar, exclusivamente, tempo de efetivo exercício das funções de magistério nos três níveis da educação básica (educação infantil, ensino fundamental e ensino médio).

Como é hoje: a aposentadoria por tempo de contribuição dos professores da iniciativa privada exige 25 anos de contribuição para mulheres e 30 para homens, sem idade mínima.

Trabalhadores rurais (segurados especiais e assalariados, sejam estes contribuintes individuais ou avulsos)

Para os segurados especiais, foi mantida a alíquota de contribuição de 1,7% sobre a produção.

Como é hoje: os trabalhadores rurais podem se aposentar com 55 anos, se forem mulheres, 60 anos, se forem homens, e 15 anos de contribuição, para ambos os sexos.

Os Regimes Próprios de Previdência Social (RPPS) são aqueles aos quais são vinculados, automaticamente, os servidores públicos estatutários (concursados) de todas as esferas de poder, incluindo os das autarquias e fundações. Todas as mudanças propostas para este regime na reforma da Previdência do governo Bolsonaro valem também para servidores estaduais e municipais.

Não estão incluídos nos RPPS os empregados de empresas públicas, políticos, servidores temporários e detentores de cargos de confiança, todos obrigatoriamente filiados ao RGPS.

Servidores públicos (exceto professores)

Como é hoje: servidores públicos sujeitos aos RPPS podem se aposentar por idade (60 anos para mulheres e 65 anos para homens, sem tempo mínimo de contribuição) ou por tempo de contribuição (55 anos de idade e 30 anos de contribuição para mulheres e 60 anos de idade e 35 anos de contribuição para homens). Além disso, em ambos os casos, precisam comprovar 10 anos de serviço público e cinco anos no cargo em que ocorrer a aposentadoria.

Professores

As regras para aposentadoria de professores se aplicam apenas a quem comprovar, exclusivamente, tempo de efetivo exercício das funções de magistério nos três níveis da educação básica (educação infantil, ensino fundamental e ensino médio).

Como é hoje: professores do serviço público podem se aposentar com 50 anos de idade e 25 anos de contribuição, no caso das mulheres, e 55 anos de idade e 30 anos de contribuição, no caso dos homens. Além disso, precisam comprovar 10 anos de serviço público e cinco anos no cargo em que ocorrer a aposentadoria.

Policiais civis, policiais federais, agentes penitenciários e agentes socioeducativos

Como é hoje: policiais civis e federais podem se aposentar com 25 anos de contribuição, no caso das mulheres, e 30 anos de contribuição, no caso dos homens, sem idade mínima. Além disso, devem comprovar tempo mínimo de exercício policial de 15 anos, para as mulheres, e 20 anos, para homens. Agentes penitenciários e socioeducativos não têm regra de aposentadoria especial.

Mantém-se a aposentadoria compulsória do servidor público aos 75 anos.

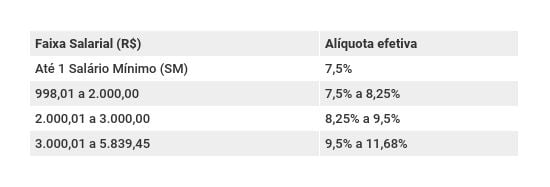

Trabalhadores de ambos os regimes agora pagam as mesmas alíquotas de contribuição, com a diferença de que, para os trabalhadores do RGPS, a contribuição se dá somente até o teto do INSS, hoje em R$ 5.839,45. No caso do RPPS, valem as mesmas alíquotas para os inativos.

Outra mudança é que antes a alíquota incidia sobre todo o salário de contribuição. Agora, o salário do trabalhador é dividido em faixas e, sobre cada uma delas, incide uma alíquota diferente. A maior alíquota que pode incidir numa dessas faixas é de 22%. A alíquota efetiva, final, será uma composição dessas várias alíquotas.

Assim, cada trabalhador terá a sua própria alíquota, de acordo com o valor do seu salário de contribuição, limitado ao teto do INSS no caso do RGPS. É a mesma lógica já aplicada ao imposto de renda, depois que entregamos a nossa declaração de ajuste anual. No fim das contas, a alíquota vai aumentando conforme aumenta o salário.

As faixas salariais apresentadas abaixo serão atualizadas conforme a inflação, com a exceção do salário mínimo, que segue regras próprias de reajuste.

A alíquota efetiva é o percentual do salário de contribuição que de fato é destinado à Previdência Social após a composição das alíquotas que incidem sobre as diferentes faixas que integram o salário de benefício do trabalhador.

Como é hoje: 8% para um salário de contribuição até R$ 1.751,81; 9% para um salário de contribuição de R$ 1.751,82 a R$ 2.919,72; e 10% para um salário de contribuição de R$ 2.919,73 até R$ 5.839,45 (teto do INSS). Contribuintes avulsos e facultativos podem contribuir apenas com um percentual de 5% ou 11% sobre o valor do salário mínimo (para garantir alguns benefícios previdenciários) ou, alternativamente, com um percentual de 20% sobre seus ganhos até o teto (para ter todos os benefícios).

No caso dos estados, municípios e do Distrito Federal, a alteração das alíquotas precisa de aprovação das assembleias estaduais, câmaras municipais e da Câmara Legislativa do Distrito Federal. Aqueles que registrarem déficit financeiro e atuarial deverão ampliar suas alíquotas para, no mínimo, 14% em um prazo de 180 dias a partir da aprovação da reforma da Previdência.

Como é hoje: cada RPPS tem suas próprias regras para as alíquotas. Para os servidores da União, por exemplo, a alíquota é de 11%.

Todos os trabalhadores, incluindo servidores públicos sujeitos aos RPPS, passam a ter o benefício calculado segundo a nova regra do RGPS:

Valor da aposentadoria = (60% + 2% para cada ano de contribuição que exceder os 20 anos de contribuição mínima) x salário de benefício.

Ou seja, quem contribuir por 20 anos e já tiver idade para se aposentar receberá 60% do salário de benefício. Para quem contribuir por 21 anos, o percentual sobe para 62%; 22 anos, 64%, e assim por diante.

Com 40 anos de contribuição, o trabalhador pode receber 100% do salário de benefício. Quem contribuir por mais de 40 anos atingirá percentuais maiores que 100%.

Permanecem as regras de cálculo do salário de benefício, só que agora são utilizados para o cálculo 100% dos salários de contribuição, sem excluir os menores salários. Pelas regras atuais da aposentadoria, o salário de benefício corresponde aos maiores salários de contribuição correspondentes a 80% do período contributivo válido para o segurado.

Também permanecem os limites do valor da aposentadoria (mínimo de um salário mínimo e máximo igual ao teto do INSS). Eu falo mais sobre essas regras de cálculo do salário de benefício e dos valores das aposentadorias na matéria sobre as regras atuais da aposentadoria.

Servidores públicos: No caso dos trabalhadores que ingressaram no serviço público até 31 de dezembro de 2003, está mantida a integralidade para homens que se aposentarem aos 65 anos, mulheres que se aposentarem aos 62 e professores que se aposentarem aos 60 anos.

Aposentadoria compulsória do servidor público: o valor do benefício é calculado de acordo com a nova regra do RGPS, mas será proporcional ao tempo de contribuição.

Policiais civis e federais, agentes penitenciários e socioeducativos: quem tiver ingressado no serviço público antes da implantação do regime de previdência complementar se aposenta com a última remuneração; já quem tiver ingressado depois da implantação do regime de previdência complementar, segue as regras do RGPS.

Quem já está no mercado de trabalho e está na faixa dos 50 anos vai pegar uma regra de transição para se aposentar. As regras propostas pela reforma da Previdência de Bolsonaro serão atingidas ao final de 12 anos. Ou seja, se você não atingir os pré-requisitos para se aposentar dentro de uma das regras de transição dentro de 12 anos, você já vai pegar as regras novas.

Para quem já é aposentado ou já atingiu os requisitos para se aposentar pelas regras atuais, permanecem as regras atuais de aposentadoria.

Para o RGPS há três regras para quem se aposentaria por tempo de contribuição e uma regra para quem se aposentaria por idade. O trabalhador deverá escolher a regra mais vantajosa para si. Já para quem está sujeito a um RPPS, há apenas uma regra de transição.

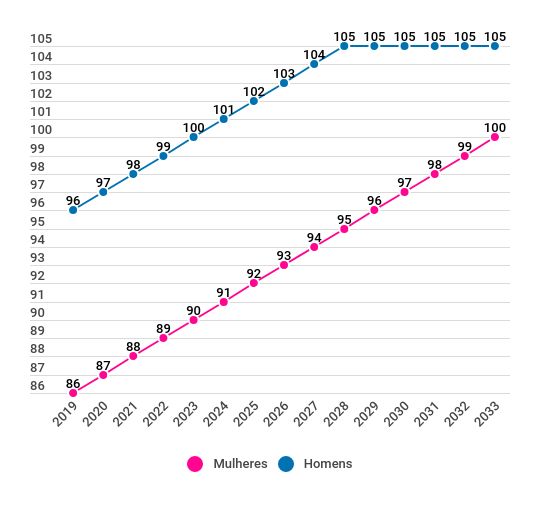

Primeira regra: pontos

O valor da aposentadoria já será calculado conforme a nova regra, mas o percentual do salário de benefício na transição é limitado a 100%.

Professores terão redução de cinco pontos. A soma de tempo de contribuição e idade começa, em 2019, em 81 para mulheres e 91 para homens. A quantidade de pontos aumenta ano a ano até serem atingidos 95 pontos para mulheres e 100 para homens.

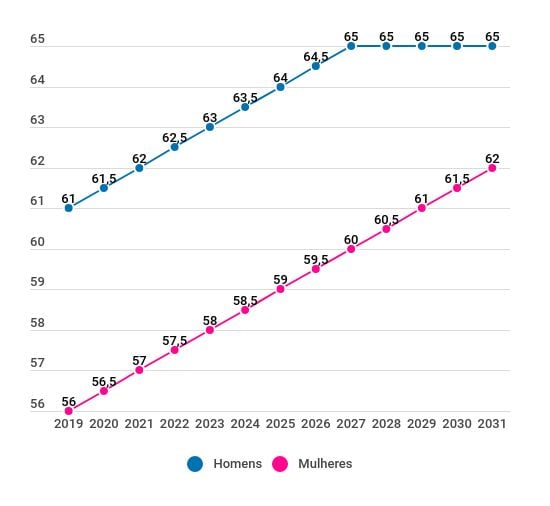

Segunda regra: idade

O valor da aposentadoria já será calculado conforme a nova regra, mas o percentual do salário de benefício na transição é limitado a 100%.

Professores terão redução de cinco anos na idade, que começará, em 2019, em 51 anos para mulheres e 56 anos para homens. A idade aumenta ano a ano até ser atingida a idade de 60 anos para ambos os sexos.

Terceira regra: fator previdenciário

Quem está a dois anos de cumprir o tempo de contribuição mínimo para aposentadoria (30 anos, se mulher, e 35 anos, se homem) poderá se aposentar sem idade mínima, desde que cumpra um pedágio de 50% sobre o tempo faltante. Nesse caso, é aplicado o fator previdenciário no cálculo do benefício.

Por exemplo, uma mulher com 29 anos de contribuição hoje, poderá se aposentar pelo fator previdenciário caso contribua por mais um ano e meio (um ano que falta, mais meio ano que corresponde a 50% do tempo faltante para completar o mínimo de 30 anos).

As regras de cálculo da aposentadoria por tempo de contribuição com a aplicação do fator previdenciário, você confere na minha matéria sobre as regras atuais da aposentadoria pela Previdência Social.

O governo não considera esta como uma terceira regra de transição para quem contribui para o RGPS, uma vez que se trata apenas de uma conversão gradual para as regras atuais. Mas, na prática, funciona como uma regra de transição para quem se aposentadoria por idade, pelas regras atuais.

Para o RPPS, há apenas uma regra de pontos.

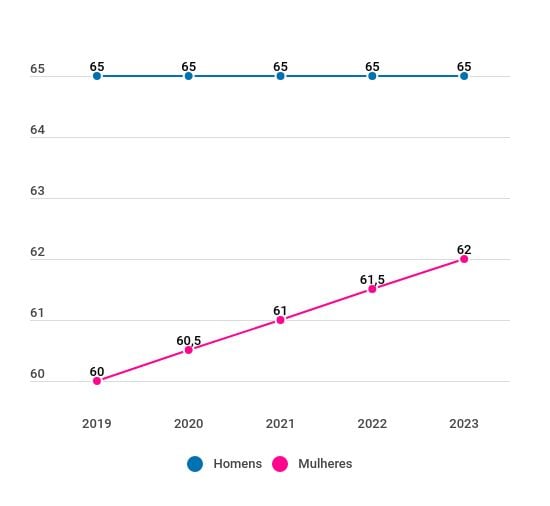

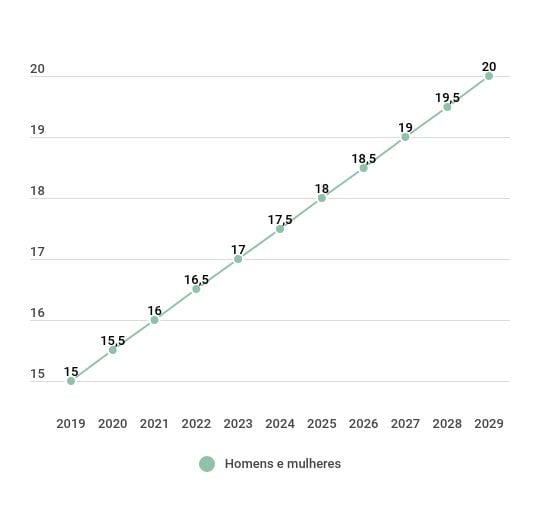

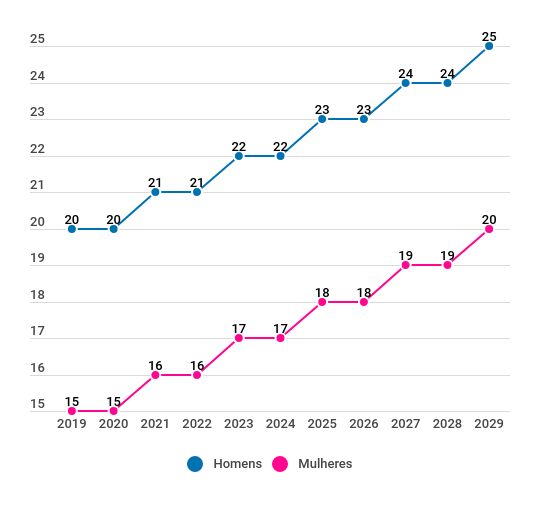

No caso dos policiais civis e federais e agentes, há uma transição para o tempo de exercício policial mínimo que eles precisam ter para se aposentar, que começa em 15 anos para mulheres e 20 anos para homens e agentes de ambos os sexos, subindo gradativamente, ao longo de dez anos, para os 20 e 25 anos exigidos pelas novas regras, conforme o gráfico:

Para quem ingressou no serviço público até 31 de dezembro de 2003 é mantida a integralidade para homens que se aposentem aos 65 anos, mulheres que se aposentem aos 62 anos e professores de ambos os sexos que se aposentem aos 60 anos.

Já quem ingressou no serviço público depois de 31 de dezembro de 2003 já fica sujeito à nova regra de cálculo do benefício do RGPS e ao limite do teto do INSS, caso seu regime de previdência complementar ainda não tenha sido criado, no caso de servidores municipais e estaduais.

Estados e municípios que ainda não tiverem instituído a previdência complementar ficam obrigados a instituí-la dentro do prazo de dois anos a partir da aprovação da reforma da Previdência.

Titulares de mandatos eletivos que forem eleitos a partir da entrada em vigor da reforma da Previdência estarão automaticamente inscritos no RGPS e seguirão as suas regras.

Atualmente, deputados federais e senadores têm regras especiais de aposentadoria. Homens e mulheres podem se aposentar com 60 anos de idade e 35 anos de contribuição, e o valor da sua aposentadoria é de 1/35 do seu salário como parlamentar para cada ano de mandato, sem qualquer teto.

Assim, quem consegue contribuir por 35 anos como parlamentar consegue se aposentar com seu salário integral. Atualmente, um salário de deputado federal ou senador supera os R$ 33 mil.

As novas regras extinguem esse regime, mas não se aplicam aos titulares de mandato eletivo instituído até 31 de dezembro de 2018. Isto é, não atingem os deputados federais e senadores atuais.

Os que já estiverem cumprindo o mandato seguirão as seguintes regras de transição para se aposentarem:

A Previdência Social atualmente segue o regime solidário ou de repartição, no qual as contribuições dos trabalhadores ativos financiam as aposentadorias dos inativos.

Apenas na Previdência Complementar, seja aquela instituída pelos RPPS, seja a previdência privada oferecida por entidades abertas ou fechadas, ocorre o regime de capitalização, em que as contribuições dos segurados são investidas e rentabilizadas para lhes gerar renda na aposentadoria.

Segundo as novas regras apresentadas hoje pelo governo, o regime de capitalização da Previdência Social só estará disponível a quem ingressar no mercado de trabalho após a aprovação de uma Lei Complementar que irá regulamentá-lo. Quem entrar no mercado de trabalho até então estará, obrigatoriamente, no sistema de repartição.

No vídeo a seguir, eu explico melhor o que é o regime de capitalização, incluindo esse sistema de contas nocionais:

Muda apenas a regra de cálculo do benefício. Hoje, ele corresponde a 100% do salário de benefício para qualquer aposentado por invalidez.

Segundo a proposta de Reforma da Previdência do governo Bolsonaro, o valor da aposentadoria por invalidez seria calculado segundo as novas regras de cálculo do benefício estabelecidas para o RGPS.

O valor de benefício mínimo que o aposentado por invalidez pode receber corresponde a 60% do salário de benefício multiplicado pela média dos salários de contribuição, ainda que ele tenha contribuído por menos de 20 anos.

As exceções a essa regra ficam por conta daqueles que se tornarem permanentemente incapazes para o trabalho em razão de acidente de trabalho, doenças profissionais ou doenças do trabalho. O valor de benefício desses trabalhadores necessariamente corresponderá a 100% do salário de benefício vezes a média dos salários de contribuição.

Hoje, a pensão por morte corresponde a 100% do benefício do falecido, limitado ao teto do INSS, no caso do RGPS. Já no caso do RPPS, o valor da pensão corresponde a 100% do valor do benefício até o teto do INSS mais 70% da parcela que superar o teto.

A nova regra da reforma da Previdência de Bolsonaro propõe que o valor do benefício seja correspondente a 60% do valor do benefício mais 10% por dependente adicional, para ambos os regimes.

Ou seja, no caso de haver apenas um dependente, o percentual seria de 60%; para dois dependentes, 70% (60% + 10%); para três dependentes, 80% (60% + 10% + 10%), e assim por diante, até chegar a 100%, para cinco dependentes ou mais.

As pensões já concedidas terão seus valores mantidos. Em caso de segurado falecido por conta de acidente de trabalho, doenças do trabalho ou doenças profissionais, a taxa de reposição do benefício será necessariamente de 100%, tanto para RGPS como para RPPS.

Dependentes de servidores que tenham ingressado no serviço público antes da criação da Previdência Complementar da sua esfera de governo terão o benefício calculado sem limitação ao teto do INSS.

Hoje, é possível acumular benefícios integralmente, como pensão e aposentadoria, ou ainda, uma aposentadoria pelo RGPS e outra por um RPPS.

A regra proposta na reforma da Previdência do governo Bolsonaro é a seguinte: 100% do benefício de maior valor + um percentual da soma dos demais benefícios, segundo a seguinte regra:

A acumulação de benefícios adicionais ficará limitada a dois salários mínimos.

Não serão limitadas as acumulações de aposentadoria previstas em Lei: médicos, professores e servidores ou militares que também possam se aposentar pelo RGPS.

2 de junho de 2026 - 8:29

2 de junho de 2026 - 8:29

SEMPRE ELA

2 de junho de 2026 - 6:14

2 de junho de 2026 - 6:14

LONDRES BRASILEIRA

1 de junho de 2026 - 19:07

1 de junho de 2026 - 19:07

ATENÇÃO TURISTA!

1 de junho de 2026 - 19:07

1 de junho de 2026 - 19:07

PESSIMISMO NO RADAR

1 de junho de 2026 - 16:47

1 de junho de 2026 - 16:47

FUNDO COM LIMITES

1 de junho de 2026 - 16:16

1 de junho de 2026 - 16:16

EM BUSCA DE DINHEIRO

1 de junho de 2026 - 14:44

1 de junho de 2026 - 14:44

EDUCAÇÃO NO BRASIL

1 de junho de 2026 - 14:28

1 de junho de 2026 - 14:28

1 de junho de 2026 - 11:01

1 de junho de 2026 - 11:01

CERVEJA DE GRAÇA

1 de junho de 2026 - 11:01

1 de junho de 2026 - 11:01

TEMPO DE COPA

1 de junho de 2026 - 8:44

1 de junho de 2026 - 8:44

ACUMULOU

31 de maio de 2026 - 14:30

31 de maio de 2026 - 14:30

RENDA EXTRA

30 de maio de 2026 - 17:03

30 de maio de 2026 - 17:03

RECADO DURO

30 de maio de 2026 - 11:11

30 de maio de 2026 - 11:11

BOMBOU NO SD

30 de maio de 2026 - 8:29

30 de maio de 2026 - 8:29

GUIA DOS VESTIBULANDOS

29 de maio de 2026 - 13:31

29 de maio de 2026 - 13:31

A PREÇO DE ÁGUA?

29 de maio de 2026 - 13:21

29 de maio de 2026 - 13:21

BONANÇA FICOU PRA TRÁS

29 de maio de 2026 - 12:06

29 de maio de 2026 - 12:06

MAIS VALIOSAS

29 de maio de 2026 - 11:51

29 de maio de 2026 - 11:51

OS MAIORES SALÁRIOS

29 de maio de 2026 - 10:04

29 de maio de 2026 - 10:04

OS EFEITOS DA MEDIDA