Efeito come-cotas: quanto você deixa de ganhar ao investir via fundos

Afinal, qual o impacto do come-cotas no retorno dos fundos de investimento? Essa simulação mostra quanto você perde ao investir por meio de um fundo em vez de fazer um investimento direto

Quem investe em fundos de investimento há algum tempo já sabe que, em todos os meses de maio e novembro, lá se vai uma parte das suas cotas no pagamento antecipado de imposto de renda conhecido como come-cotas.

Estão sujeitos ao come-cotas os fundos abertos classificados como de curto prazo e de longo prazo, o que inclui a maioria dos fundos de renda fixa, dos multimercados, além dos fundos cambiais. Exceção, é claro, para os fundos isentos de IR, como é o caso dos fundos de debêntures incentivadas.

Eu já expliquei o funcionamento do come-cotas nesta outra matéria.

O come-cotas pode ser visto com uma desvantagem em relação ao investimento direto por conta própria e aos fundos de previdência, que não estão sujeitos a essa forma de tributação.

É que o desconto semestral de IR ocorre mesmo que o investidor não tenha feito qualquer resgate, ao contrário do que acontece, por exemplo, quando compramos um título de renda fixa.

Se o come-cotas não existisse, esses recursos que saem do fundo prematuramente para alimentar o Leão poderiam continuar rendendo até o resgate. Mas com essa antecipação do IR, o investidor deixa de ganhar a rentabilidade que poderia ter sobre as cotas que ele dá em pagamento ao Fisco.

Leia Também

Banco Pan aumenta rentabilidade da aplicação de sua conta digital para 115% do CDI - mas benefício é temporário

Onde os brasileiros investem: CDBs ultrapassam ações no 1º semestre, e valor investido em LCIs e LCAs dispara

O come-cotas serve para dar previsibilidade de arrecadação ao Leão, já que os fundos assim tributados não têm vencimento nem pagam rendimentos.

Mas é fato que, do ponto de vista do investidor, essa forma de tributação não faz muito sentido. Afinal, se não houve efetivo resgate, também não houve realização de ganhos. De qualquer forma, não temos escolha a não ser engolir essa mordida no bolso.

O peso do come-cotas

Mas quão significativa é, de fato, essa desvantagem do come-cotas? Essa foi a dúvida que um leitor enviou recentemente ao Seu Dinheiro, e que eu procurarei tirá-la nesta matéria.

Para saber o peso do come-cotas em um fundo, é preciso compará-lo a uma aplicação direta similar. Como você verá adiante, eu preparei uma simulação desse tipo. Mas, dependendo do investimento, essa comparação nem sempre faz muito sentido.

É o caso dos fundos multimercados e cambiais, por exemplo. Eles podem até ter come-cotas, mas as movimentações que os gestores fazem dentro da carteira, ao vender um ativo e comprar outro, não são tributadas, ao contrário do que ocorre com um investidor que gere a própria carteira.

Além disso, esses fundos têm gestão profissional, acesso a ativos nos quais as pessoas físicas não conseguem investir diretamente, além de serem capazes de lançar mão de estratégias mais sofisticadas. Investir nesses fundos, portanto, pode fazer sentido a despeito do come-cotas.

O mesmo raciocínio vale no caso dos fundos de renda fixa que investem em títulos de crédito privado. Embora seja possível comprar debêntures, CRI, CRA e títulos emitidos por bancos diretamente, nem sempre os aportes são acessíveis para o pequeno investidor.

Pode ser também que certas emissões e rentabilidades só estejam disponíveis para investidores institucionais, como é o caso dos fundos.

Finalmente, é importante lembrar que, apesar de terem pouca volatilidade, títulos de crédito privado podem ser bastante arriscados.

Por isso, o ideal, para a pessoa física, é mesmo investir por meio de fundos: eles já são bastante diversificados, têm gestão profissional e o investidor tem como destinar apenas uma parte pequena da carteira a essa classe de ativos, sem concentrar demais o portfólio.

A renda fixa conservadora é a classe de ativos onde essa comparação entre fundos e investimento direto faz mais sentido. Nesta seara, é possível isolar o peso do come-cotas, que fica bem evidente. Mas será que ele faz mesmo tanta diferença assim?

Uma simulação

Para responder a essa pergunta eu comparei um fundo e um título de renda fixa com as mesmas características: taxa zero, remuneração equivalente a 100% do CDI, liquidez diária e sujeitos à cobrança de IOF (para aplicações inferiores a 30 dias) e IR conforme a tabela regressiva.

De um lado, considerei um fundo Tesouro Selic hipotético, isento de taxas, a exemplo daqueles oferecidos por instituições financeiras como BTG, Pi e Órama. O Tesouro Selic é o título público mais conservador do país, cuja remuneração é atrelada à taxa Selic.

Do outro, imaginei um CDB que pague 100% do CDI ou uma conta de pagamento que invista os recursos do correntista em Tesouro Selic, como a NuConta. Em ambos os casos, também não há cobrança de taxas.

É verdade que, a rigor, o CDB tem risco de crédito maior que o Tesouro Selic, mesmo com a cobertura do Fundo Garantidor de Créditos (FGC). Mas esse não é o caso das contas de pagamento, em que os recursos do correntista são utilizados diretamente para comprar títulos públicos. Então, para fins didáticos, acredito que a comparação é válida.

Não incluí na simulação a compra de Tesouro Selic pelo Tesouro Direto porque essa modalidade conta com uma taxa de custódia obrigatória de 0,25% ao ano, paga à bolsa de valores pela guarda dos títulos.

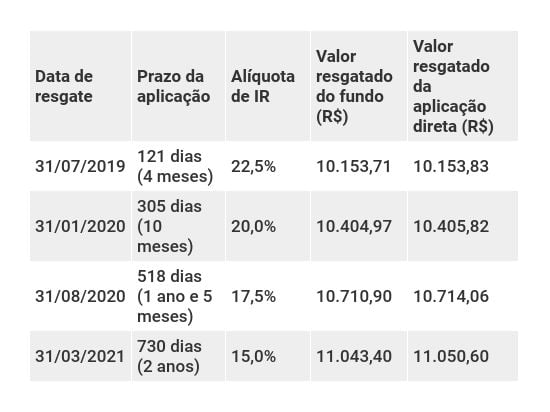

Para os cálculos eu considerei um CDI constante de 6,00% ao ano e um investimento de R$ 10 mil reais feito no dia 29 de março de 2019, sem aportes intermediários. Levei em conta datas reais e o verdadeiro número de dias úteis em cada mês para calcular os retornos mensais.

Repare que existe sim uma diferença entre os valores líquidos resgatados do fundo e do investimento direto. De fato, o investidor ganha menos quando a aplicação tem come-cotas, e a diferença entre o fundo e a aplicação direta aumenta com o tempo.

Porém, para prazos curtos, como os simulados acima, essa diferença é irrisória e não chega a 0,1%. É claro que, se compararmos aplicações com prazos de dez, 20 ou 30 anos, a desvantagem do fundo se tornaria relevante. Mas tal comparação não faz muito sentido, em se tratando de aplicações ultraconservadoras.

Isso porque esse tipo de investimento costuma ser indicado para basicamente dois tipos de objetivo: a reserva de emergência, que deve poder ser resgatada a qualquer momento; e as metas de curto prazo.

Além disso, títulos de renda fixa conservadora não costumam ter prazos maiores do que cinco anos. Assim, quando eles vencem, o investidor precisa pagar IR de qualquer jeito e comprar um novo título, se quiser permanecer no mesmo tipo de investimento.

Para investimentos de médio e longo prazo, o investimento sem come-cotas de fato é mais vantajoso, em tese. Mas para esse tipo de objetivo há uma série de outros ativos mais interessantes do que a renda fixa conservadora e pós-fixada.

Outros cenários

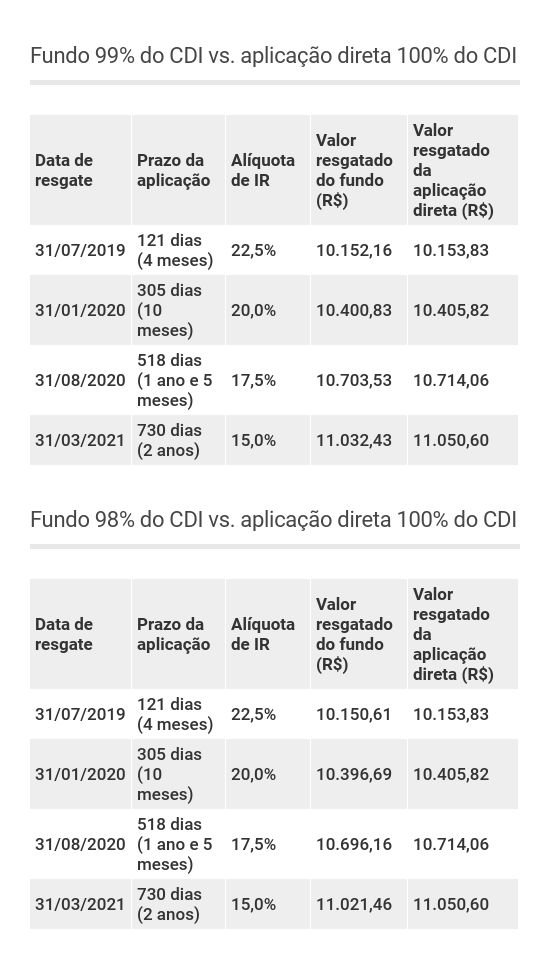

Voltando à simulação, o que acontece se o fundo conservador em questão render menos de 100% do CDI? De fato, é isso que vem acontecendo com os fundos Tesouro Selic que existem por aí.

O fundo da Pi tem menos de seis meses de existência e, por isso, ainda não divulga sua rentabilidade.

Mas o fundo da Órama rendeu, em 2019, 98% do CDI, enquanto o do BTG apresentou retorno de 99% do CDI no mesmo período. Como ambos só deixaram de cobrar taxas na metade do primeiro semestre deste ano, é possível que suas rentabilidades ainda venham a convergir para 100% do CDI. Mas até agora, elas têm ficado um pouco abaixo disso.

Bem, no caso de retornos menores, é evidente que a diferença entre o investimento sem come-cotas e o fundo aumenta. Mas, ainda assim, é pequena no curto prazo. Confira:

Outra dúvida que pode surgir é em relação ao patamar da Selic. Esses são os resultados das simulações com o CDI em 6,00%. Mas e se a taxa básica de juros cair ainda mais, como o mercado prevê? Bem, quanto menores os juros, menor a diferença entre o fundo e o investimento sem come-cotas.

Conclusões

Comparar fundos com estratégias mais complexas e ativos mais arriscados com o investimento direto é como comparar laranja com banana.

A simulação com e sem come-cotas só faz sentido no caso de estratégias facilmente replicáveis pela pessoa física sem a intermediação de um fundo, o que a gente encontra na renda fixa conservadora.

De fato, o come-cotas penaliza o retorno dos fundos conservadores em comparação a um investimento direto com a mesma rentabilidade líquida de taxas.

Ainda que ambos paguem as mesmas alíquotas de IR num mesmo prazo, o retorno do fundo será menor, devido à antecipação do imposto de renda no come-cotas.

Tal diferença, porém, não é muito significativa quando comparamos aplicações de prazos curtos (até cerca de dois anos).

Considerando-se que esses investimentos são voltados para reserva de emergência ou objetivos de curto prazo, não faria muito sentido simular prazos maiores. Até porque dificilmente encontramos investimentos diretos e conservadores para prazos muito longos, enquanto o prazo de um fundo é indeterminado.

E não é demais lembrar: tanto os fundos considerados nesta reportagem quanto um investimento direto que pague 100% do CDI ganham da caderneta de poupança em qualquer prazo, mesmo esta sendo isenta de imposto de renda.

Há duas situações, porém, em que o come-cotas pode pesar: se você tem uma vida financeira e um emprego razoavelmente estáveis, o que pode deixar sua reserva de emergência intacta por anos; ou se você já está aposentado e vive da renda gerada por aplicações conservadoras. Abordarei essas situações numa próxima matéria.

Você tem alguma dúvida como essa que gostaria de ver respondida aqui no Seu Dinheiro em forma de matéria? Então deixe-a abaixo, no campo dos comentários!

*Matéria atualizada com ligeiras correções na quantidade de dias úteis e corridos nas tabelas, que, no entanto, não alteram significativamente o resultado das comparações.

COMPARTILHAR

Com Selic a 12,75%, já é possível ganhar 1% ao mês líquido de IR. Veja 16 opções e saiba onde encontrar esses tesouros

Após nova alta da taxa de juros, LCI e LCA que pagam 100% do CDI passam a render a remuneração dos sonhos do investidor conservador brasileiro

Em parceria com a Órama, Mercado Pago lança plataforma de investimentos com CDB que rende 150% do CDI

Conta de pagamento do Mercado Livre estreia no mundo dos investimentos com CDBs que pagam mais de 100% do CDI, com aplicações a partir de R$ 1

Com Selic a 11,75%, já dá para dobrar seu capital na renda fixa, de forma simples e com baixo risco; veja como

Não, você não vai precisar investir por 30 anos, nem colocar o seu dinheiro em um título de dívida de uma empresa próxima da bancarrota para conseguir tal feito; veja os investimentos que proporcionam isso hoje

Como ficam os seus investimentos em renda fixa com a Selic em 11,75%

Taxa básica de juros deve subir mais ao longo do ano. Veja como fica o retorno das aplicações conservadoras de renda fixa com a nova alta da Selic

Veja o título do Tesouro Direto mais indicado para proteger seu dinheiro da inflação em meio à guerra entre Rússia e Ucrânia

A alta dos preços em razão do conflito já se faz sentir no bolso do brasileiro – vide o aumento dos combustíveis. Mas este título do Tesouro Direto ajuda a preservar seu patrimônio

A guerra na Ucrânia pode corroer seu patrimônio! Veja onde investir na renda fixa para se proteger da inflação

Com a pressão do conflito sobre preços de commodities e cadeias de abastecimento globais, investimentos atrelados a índices de inflação voltam ao radar; veja quais são os mais rentáveis e seguros a oferecerem essa proteção, no momento

CDB: como ganhar mais que a poupança de forma prática e com a mesma segurança

Entenda o que é e como funciona o CDB, investimento de renda fixa de baixo risco que costuma ficar mais interessante em épocas de juro alto

Ela voltou com tudo! A hora e a vez da renda fixa: Tesouro, CDB e tudo mais que você precisa saber para passar com mais tranquilidade pela turbulência

O terremoto político, econômico e fiscal que se abate sobre o Brasil abriu uma fenda por meio da qual a renda fixa voltou a proporcionar retornos interessantes depois de anos perdendo espaço para a renda variável

Com juros em alta, esses títulos de renda fixa te pagam 1% ao mês, com baixíssimo risco e pouco esforço

A rentabilidade dos sonhos do brasileiro está de volta aos investimentos conservadores, e CDBs que pagam 1% ao mês ou mais já estão fáceis de encontrar

Reserva de emergência e aplicações de curto prazo: CDB 100% do CDI pode ser melhor que Tesouro Selic?

Com a Selic mais alta, vale a pena voltar a discutir qual a opção ideal para a reserva de emergência; e, nesse sentido, os CDBs que pagam 100% do CDI com liquidez diária podem sim ser uma boa pedida

Com Selic em alta, já é possível vislumbrar retorno acima da inflação na renda fixa tradicional

Juros projetados para diferentes prazos mostram que investir em renda fixa pós-fixada e atrelada ao CDI voltou a ficar interessante para diversificar a carteira

Por que a poupança ainda atrai o investimento de milionários mesmo com retorno real negativo

Especialistas explicam quais fatores levam mais de 22 mil pessoas a deixaram essa dinheirama toda na aplicação que teve em 2020 o pior desempenho dos últimos 18 anos

As opções conservadoras para ganhar mais de 100% do CDI com liquidez diária

Com a Selic tão baixa, algumas instituições financeiras de médio porte passaram a oferecer investimentos de renda fixa conservadora que pagam mais de 100% do CDI com liquidez diária; saiba onde encontrá-los

Poupança completa 160 anos – confira três investimentos na renda fixa para ‘aposentar’ a caderneta

Aplicação continua sendo a preferida dos brasileiros, mas já existem opções mais rentáveis e de baixo risco

Onde investir em 2021: Renda fixa dá susto, mas deve recompensar quem tiver sangue frio

A renda fixa vai seguir mais viva do que nunca em 2021, o que abre oportunidades de retorno que podem ir muito além dos 2% ao ano da Selic

Com Tesouro Selic negativo, é o caso de rever a sua reserva de emergência?

Título público mais conservador tem apresentado retorno negativo desde meados de setembro; será que vale a pena migrar a reserva de emergência para outro investimento, ou pelo menos diversificá-la?

Onde investir no 2º semestre: A renda fixa não morreu e ainda reserva oportunidades

O que pode ficar no passado é o CDI como referência de rentabilidade. Aliás, quem mirar a renda fixa além desse parâmetro verá que ainda existem boas opções de investimento

Ainda vale correr algum risco na renda fixa para ganhar um pouco mais que o CDI?

Títulos emitidos por empresas e papéis de bancos com cobertura do FGC prometem pagar mais que a renda fixa conservadora, mas com a Selic no chão e num cenário de crise, não ficaram arriscados demais?

Aconteceu: sua reserva de emergência está oficialmente na ‘perda fixa’

Com Selic em 4,25%, aplicações voltadas para a reserva de emergência perdem ou se igualam à inflação projetada

NuConta, CDB e fundos Tesouro Selic podem perder da poupança?

Aplicações que pagam 100% do CDI costumam ser vendidas como mais rentáveis que a poupança, mas nem sempre é o caso; mesmo assim, elas ainda são mais interessantes que a caderneta.

SIGA O SD NO WHATSAPP

SIGA O SD NO WHATSAPP