O SD Select é uma área de conteúdos extras selecionados pelo Seu Dinheiro para seus leitores.

Esse espaço é um complemento às notícias do site.

Recurso Exclusivo para

membros SD Select.

Gratuito

O SD Select é uma área de conteúdos extras selecionados pelo Seu Dinheiro para seus leitores.

Esse espaço é um complemento às notícias do site.

Você terá acesso DE GRAÇA a:

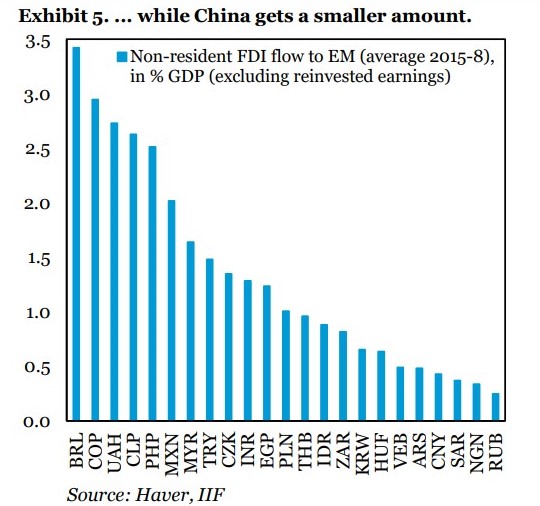

Entre 2015 e 2018, média de aportes foi de 3,5% do PIB, mas o país não teve ingressos para ações e dívida. Há uma oportunidade aí, mas tudo depende das reformas

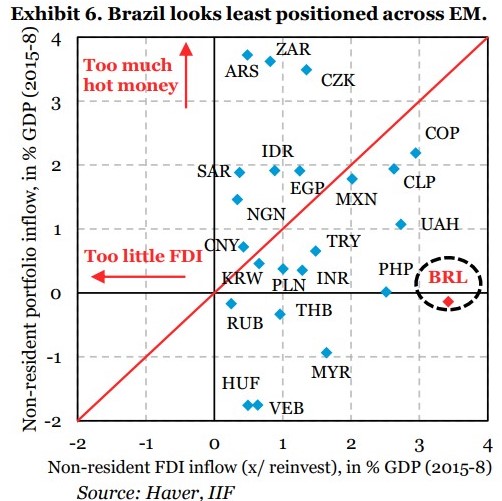

A nova batalha dentro da guerra comercial entre Estados Unidos e China já mostra estrago no fluxo de capital para os mercados emergentes. Agora, um novo estudo nos ajuda a entender onde o Brasil está entre os pares quando se trata de atração de investimentos e o chamado “hot money”, ou ingressos de portfólio para ações e dívida.

A história que os dados do Instituto Internacional de Finanças (IIF) nos conta é conhecida por nós. Apesar do ambiente de baixo crescimento econômico e elevada incerteza política, o país seguiu recebendo investimentos diretos de forma robusta entre 2015 e 2018.

O que é novidade é que o Brasil foi o país que mais recebeu esse tipo de aporte externo entre os pares emergentes. O investimento direto é visto como mais estável e melhor tipo de financiamento para o déficit externo.

A média de ingressos entre 2015 e 2018 foi de quase 3,5% do Produto Interno Bruto (PIB). Isso considerando o que o IIF chama de “verdadeiro FDI”, que tira da conta lucros reinvestidos. (BRL - Brasil nos gráficos baixos)

Por outro lado, dentro desse mesmo período, o país praticamente não atraiu ingressos de portfólio, notadamente dinheiro que se destina aos mercados de ações e dívida.

Leia Também

A IIF vem trabalhando com uma tese de que há uma ressaca de posicionamento (overhang) em mercados emergentes depois de 10 anos de políticas de juro zero ou quase zero nos mercados desenvolvidos.

Dentro desse período, os emergentes receberam uma enxurrada de dinheiro ou “wall of money”, tanto em investimento direto quanto em portfólio.

Como o Brasil ficou de fora da festa dos investimentos em ações e títulos, aparecemos como o emergente onde os investidores têm o menor posicionamento. Nessa conta, o IIF considera o fluxo e a variação das posições (valuation), como valorização/desvalorização do mercado e movimentos cambiais.

Assim, podemos encarar o Brasil como a última ou uma das melhores oportunidades para ingresso de recursos dentro do grupo emergente. No entanto, essa oportunidade só se cristaliza com o país passando um sinal claro de que terá a almejada sustentabilidade fiscal.

Aliás, esse foi um ponto bastante destacado pelo presidente do Banco Central (BC), Roberto Campos Neto, em audiência no Congresso. Segundo Campos Neto, o ambiente de incerteza está fazendo o investidor esperar.

“Não existe país com inflação ancorada, juro baixo e com fiscal desarrumado. Mercado está esperando as reformas. Não conseguimos nos livrar das incertezas e isso explica um pouco a decisão de adiar os investimentos”, disse.

CONTINUA DEPOIS DA PUBLICIDADECONTINUA DEPOIS DA PUBLICIDADE

No entanto, como o tempo passa e as reformas não acontecem, os investidores começam a demandar outras coisas, como crescimento econômico. Vimos bem isso na última pesquisa Bank of America Merrill Lynch.

Os dados do IIF considerando essa medida real de investimento direto mostram o pior resultado dos últimos 20 anos para emergentes e mercados de fronteira. Muito dessa piora tem relação com China, onde o fluxo de investimento parece robusto, mas descontando os reinvestimentos, os volumes se mostram pouco relevantes.

Segundo a IIF isso ocorre em função das restrições para remessas de capital para fora do país. Algo que não existe apenas na China, mas também em outros emergentes e que motivou a construção desse indicador do “verdadeiro FDI”.

Outros emergentes com bom desempenho em investimentos diretos são Chile e Colômbia. O ponto comum, segundo o IIF, é que todos são grandes produtores de commodities.

COMPARTILHAR

Escalada das tensões no Oriente Médio, com foco em Israel e Líbano, ainda mantém os preços do barril em níveis elevados, e coloca estatal entre as mais negociadas do dia na bolsa brasileira

O fundo imobiliário destacou que a movimentação faz parte da estratégia ativa de gestão, com foco na geração de valor para os cotistas

A construtora divulgou números acima das expectativas do mercado e ações disparam mais de 12%, mas Alea segue sendo o grande incômodo de investidores

Trump pausou a guerra contra o Irã, mas o setor de defesa está longe de esfriar; BTG Pactual projeta um novo superciclo global de investimentos e recomenda ETF para capturar ganhos. Entenda por que a tese de rearmamento segue forte.

Após críticas da Squadra sobre a operação da empresa no Sul e Sudeste, a empresa estaria buscando vender ativos em uma das regiões, segundo reportagem do Pipeline

Três operações de peso envolvendo os FIIs Bresco Logística (BRCO11), Capitânia Logística (CPLG11) e REC Recebíveis (RECR11) são destaques hoje; confira a seguir

O principal índice de ações da B3 encerrou o dia em alta de 2,01%, a 192.201,16 pontos. O dólar à vista terminou as negociações a R$ 5,1029, com queda de 1,01%, enquanto os futuros do petróleo tiveram as maiores quedas percentuais desde a pandemia

Em evento do Bradesco BBI, especialistas afirmaram esperar a retomada do apetite dos estrangeiros e a continuidade da queda dos juros para destravar mais valor da Bolsa

O fundo imobiliário GGRC11 poderá emitir um lote extra de até 50%, o que pode elevar o volume total da oferta

Santander espera que a Hypera tenha um 1º trimestre mais fraco em 2026, mas ainda assim recomenda a compra da ação; o que está em jogo?

Aos poucos, a empresa está amadurecendo seus procedimentos internos e pode se tornar uma candidata a novos patamares nos EUA, como entrar em certos índices de ações

O FII do mês da série do Seu Dinheiro é avaliado como um dos maiores e mais diversificados fundos imobiliários do mercado brasileiro

Foram mantidas C&A (CEAB3), Brava Energia (BRAV3), Suzano (SUZB3), Plano&Plano (PLPL3), Smart Fit (SMFT3) e Intelbras (INTB3)

Segundo o banco, o portfólio busca superar o Índice de Dividendos (IDIV) da B3 no longo prazo

Até o dia 24 de março, a bolsa brasileira já acumulava R$ 7,05 bilhões, e a expectativa é de que o ingresso de capital internacional continue

Com a semana mais enxuta pelo feriado de Sexta-Feira Santa, apenas oito ações encerraram em queda

A Fictor Alimentos recebeu correspondência da B3 por negociar suas ações abaixo de R$ 1, condição conhecida como penny stock. A empresa busca solucionar o caso com um grupamento

Os papéis da companhia encerraram a semana a R$ 10,35 após o anúncio da Advent International sobre a compra de papéis da Natura; veja o que mais mexeu com as ações e o que esperar

A Embraer acumula queda na bolsa brasileira em 2026 e analistas dizem se a performance é sinal de risco ou oportunidade de compra

Os analistas destacam que a ação preferida no setor elétrico do banco tem um caixa robusto, que pode se traduzir em dividendos extras para os acionistas