O SD Select é uma área de conteúdos extras selecionados pelo Seu Dinheiro para seus leitores.

Esse espaço é um complemento às notícias do site.

Recurso Exclusivo para

membros SD Select.

Gratuito

O SD Select é uma área de conteúdos extras selecionados pelo Seu Dinheiro para seus leitores.

Esse espaço é um complemento às notícias do site.

Você terá acesso DE GRAÇA a:

Aumento nos casos de recuperações judiciais e extrajudiciais mexeu na precificação dos títulos de dívida

Ótimos retornos, benefício tributário e gestão ativa fizeram dos fundos de debêntures incentivadas, uma das classes com maior crescimento em 2025. Mas a maré da abundância parece estar passando e a ressaca chegando.

Depois de meses de rentabilidade consistente, em março, quase a totalidade desses fundos renderam abaixo do CDI — indicador que acompanha os juros e é referência de retorno.

O IDA-Geral, índice da Anbima que reflete o desempenho médio de uma carteira de debêntures em geral, fechou março no negativo: -0,41%. O IDA-IPCA infraestrutura, que mapeia as debêntures incentivadas, teve um desempenho ainda mais negativo: -1,37%.

Esses dois índices refletem a precificação diária dos títulos de dívida das empresas. Ou seja, mapeiam a valorização ou desvalorização no preço desses títulos — a chamada marcação a mercado.

Depois de mais de um ano de estabilidade no mar do crédito privado, os investidores foram surpreendidos por essa volatilidade que muitos acreditavam estar restrita apenas à bolsa de valores: os prejuízos nominais na renda fixa.

As debêntures tradicionais e as incentivadas (que tem isenção de imposto de renda) passaram por um movimento de abertura de taxas e queda de preço, por isso o saldo negativo dos índices IDA.

Leia Também

Um levantamento do Valor Investe mostrou o impacto dessa marcação a mercado nos fundos: 98% renderam abaixo do CDI e pelo menos 80% registraram perdas.

Segundo a gestora Sparta, esse movimento não foi causado por um colapso no mercado de crédito privado, mas por um ajuste de preços em resposta a uma nova percepção de risco no mercado.

O crédito privado está sob os holofotes neste ano — e é não por bons motivos.

Diversas empresas entraram com pedidos de proteção contra credores para renegociar suas dívidas. Parece ótimo para as empresas, mas, na prática, é um calote nos investidores dos títulos de dívida dessas companhias.

Dois nomes muito conhecidos do público mudaram a percepção dos investidores sobre esse risco de calote: o GPA, dono do Pão de Açúcar, e a Raízen.

Ambas as empresas entraram com pedidos de recuperação extrajudicial, um instrumento que permite renegociar as dívidas com a maioria dos credores e depois homologar o acordo na Justiça e estender as decisões a todos.

Embora o GPA tivesse problemas de caixa, o mercado foi pego de surpresa pelo anúncio do acordo. A Raízen também era um problema mapeado, mas, o que pesou na situação foi a maior parte dos títulos de dívida da empresa estarem na mão de pessoas físicas.

Esse aumento na percepção de risco faz com que os investidores exijam um prêmio maior para colocar dinheiro em dívidas de empresas.

Como o prêmio de risco estava baixo devido à alta demanda pelas debêntures, a gestora Sparta afirma que há uma tendência maior de a “precificação de risco” atingir outros emissores, “especialmente aqueles com algum grau de desafio operacional ou com relações próximas com esses nomes”.

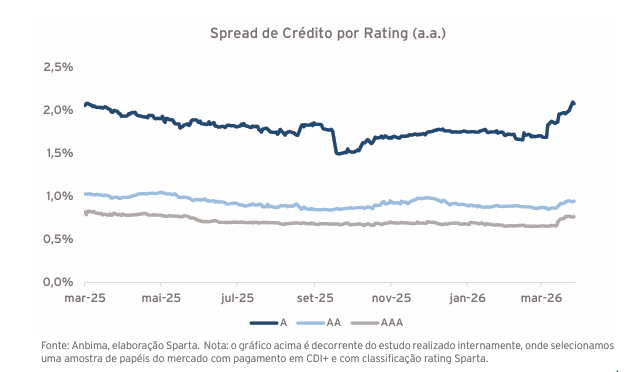

E foi esse “prêmio de risco” que abriu em março. Chamado de spread, esse prêmio é a taxa que uma empresa paga acima do que o governo paga em seus títulos.

Em março, o spread subiu entre 0,1 e 0,2 ponto percentual no crédito comum, mas deu um salto de 0,3 a 0,5 ponto percentual nas debêntures incentivadas.

A mudança no preço e na taxa de título de renda fixa pode parecer estranha para o investidor. Essa mudança passa a afetar diretamente o retorno dos fundos de crédito.

O que acontece é que o retorno mensal dos fundos é uma combinação de fatores: pagamento de juros, valorização de preço e compra e venda de ativos.

Se uma debênture da carteira passa por uma desvalorização de preço — que é o que acontece quando a taxa aumenta por causa do risco — isso vai afetar o patrimônio do fundo e refletir no preço da sua cota. Se acontece em muitas debêntures, o impacto é maior.

Para os gestores, isso é um ponto de preocupação, mas não o maior. A volatilidade na precificação de títulos de renda fixa é natural. Com o tempo, eles voltam a encontrar o equilíbrio.

A grande questão é essa volatilidade (registrar um mês com retorno negativo) afastar os investidores. A Sparta afirma que os resgates já começaram em alguns fundos de crédito.

Esse movimento combinado (abertura de taxas e resgates) coloca o mercado de crédito privado em um ciclo vicioso: investidores pedem resgates – gestores vendem títulos para pagar os investidores – as taxas abrem com as vendas de títulos – os investidores pedem resgate pelo resultado negativo – ad infinitum.

Neste momento, muitos fundos de debêntures estão com um volume maior de caixa, por causa dos prêmios que estavam baixos há alguns meses. Os gestores optaram por guardar dinheiro para aproveitar oportunidades melhores de alocação no futuro.

Possivelmente, parte desse dinheiro deve cobrir os resgates que virão. Resta saber o volume desses resgates.

A Sparta relata em sua carta mensal que vinha adotando essa postura cautelosa, de manter níveis maiores de caixa (dinheiro disponível) por considerar que o equilíbrio do mercado de debêntures estava frágil.

Embora março tenha acendido um alerta, a gestora reforça que risco de crédito (a empresa não pagar) e risco de spread (o preço do título oscilar) são coisas diferentes.

Os fundos de debêntures terem uma marcação negativa porque o preço do papel oscilou é natural, não significa que as empresas investidas estão quebrando.

Do ponto de vista técnico, o movimento atual é positivo. As taxas estão começando a voltar para um nível de prêmio “justo”, em que o risco de investir em uma dívida de empresa será recompensado.

Anteriormente, os prêmios baixos eram insuficientes para compensar os riscos da aplicação, segundo os gestores.

Para o investidor que enfrentar a ressaca do crédito privado, o retorno deve compensar no futuro. Mas se a oscilação de março tirou o seu sono, talvez ativos mais conservadores como CDBs ou Tesouro Direto sejam mais adequados ao seu perfil de risco.

COMPARTILHAR

Excesso de dívida e queima de caixa preocupam investidores, que exigem prêmio maior para manter papéis na carteira

Tesouro fez recompras de títulos públicos ao longo da semana para diminuir a pressão vendedora, mas volatilidade deve continuar com escala da guerra no Oriente Médio

Preocupação com inflação levou o principal título da Inglaterra a oferecer 5% de juro, maior nível desde 2008; nos EUA, o Treasury de 30 anos chegou a 4,95%

O Copom reduziu a taxa Selic, mas o retorno da renda fixa continua o mais atrativo do mercado; confira as rentabilidades

Iniciativa do Tesouro acalmou o mercado de títulos públicos e tende a diminuir preços e taxas diante da crise com a guerra no Oriente Médio

Fundos de crédito começam a registrar resgates pelos investidores, mas volume ainda é pequeno — o risco é aumentar nos próximos meses

Alterações em prazos, juros ou conversões para ações podem afetar os títulos de dívida que têm a Raízen como devedora

As emissões com taxas prefixadas ofereceram 11,59% de juro ao ano — quase 1% ao mês isento de IR

Incerteza global mexeu nas taxas dos títulos públicos e interrompeu os ajustes na precificação dos títulos de renda fixa pela perspectiva de corte nos juros

Ciclo de queda da taxa básica de juros tende a aumentar a volatilidade no mercado secundário de crédito privado e lembrar ao investidor que renda fixa não é proxy de CDI

Relatório da Empiricus com gestores de crédito mostra quais são as apostas dos especialistas para um corte maior ou menor nos juros; confira

A vantagem fiscal não deve ser o único benefício de um título de crédito — o risco também deve ser remunerado, e nem toda renda fixa está pagando essa conta

Com R$ 117 bilhões em títulos para vencer, empresas devem vir a mercado para tentar novas emissões, a taxas ainda atraentes para o investidor

Levantamento da Quantum Finance mostra quais emissões ficaram com taxas acima da média do mercado

Depois dos bonds, debêntures da Raízen derretem no mercado secundário, com abertura de até 40 pontos percentuais em taxas

Carteiras recomendadas de bancos destacam o melhor da renda fixa para o mês e também trazem uma pitada de Tesouro Direto; confira

Em alguns casos, o ganho de um título em dólar sobre o equivalente em real pode ultrapassar 3 pontos percentuais

Juros dos títulos em dólar explodem em meio à falta de apoio claro de Cosan e Shell

Banco vê oportunidade de ganho significativo em dólar, investindo em empresas brasileiras e conhecidas

Papéis prefixados e indexados à inflação tem vencimento alongado, enquanto Tesouro Selic só oferece um vencimento