O SD Select é uma área de conteúdos extras selecionados pelo Seu Dinheiro para seus leitores.

Esse espaço é um complemento às notícias do site.

Recurso Exclusivo para

membros SD Select.

Gratuito

O SD Select é uma área de conteúdos extras selecionados pelo Seu Dinheiro para seus leitores.

Esse espaço é um complemento às notícias do site.

Você terá acesso DE GRAÇA a:

Pesquisa mostra que a maior parte dos brasileiros já ouviu falar do CDI, mas não entende como funciona nos investimentos

As propagandas de “cofrinhos”, “caixinhas” e “porquinhos” estão por todos os lados: “rende 100% do CDI”, “110% do CDI”, ou até mesmo “115% do CDI”. Mas, afinal, o que significa render um percentual desse tal de CDI?

Embora esses cofrinhos e seus similares estejam entre os produtos financeiros mais populares da atualidade — se provando a versão digital mais rentável da caderneta de poupança —, uma pesquisa mostrou que a maior parte dos brasileiros não entende como funciona a rentabilidade atrelada ao CDI.

O estudo realizado pelo Instituto Locomotiva, a pedido da 99Pay, evidencia que existe uma lacuna significativa entre o reconhecimento de termos financeiros e a real compreensão do seu impacto no patrimônio pessoal.

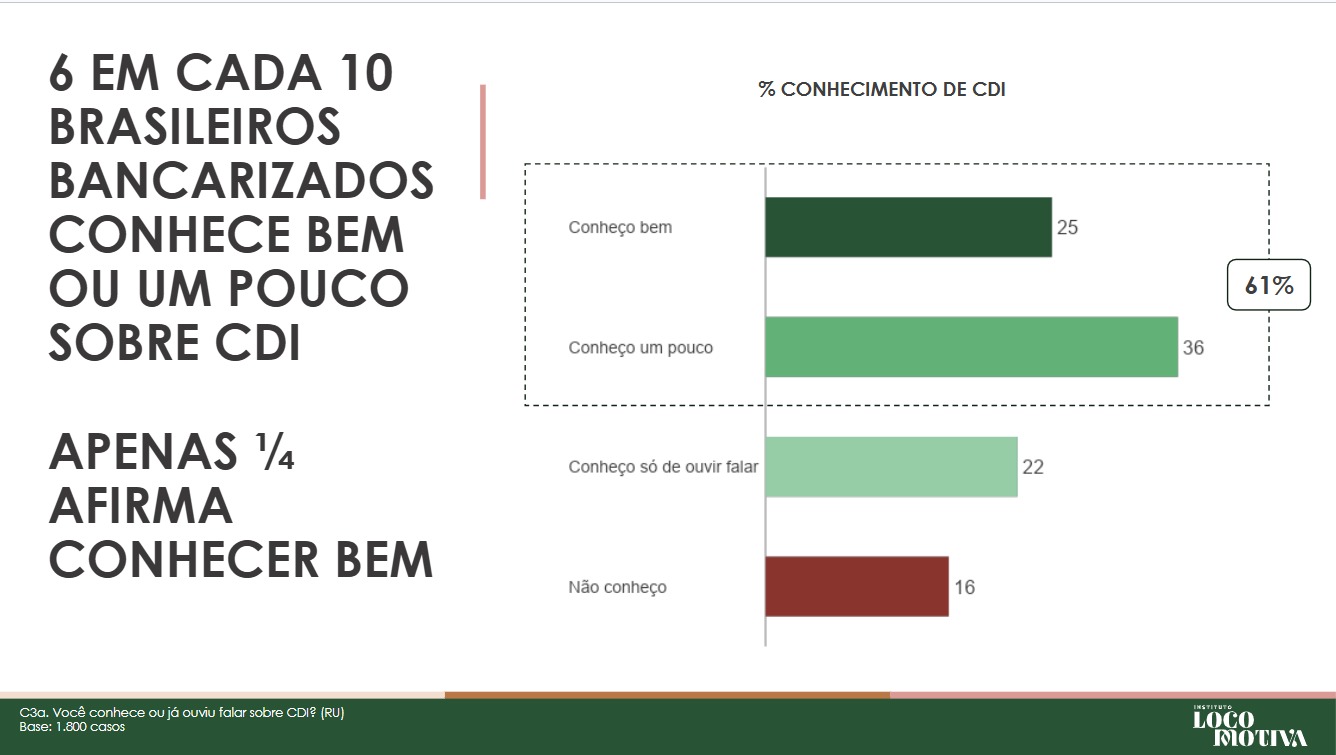

De acordo com o levantamento, a sigla CDI (Certificado de Depósito Interbancário) já faz parte do vocabulário da grande maioria dos brasileiros bancarizados, sendo reconhecida por 84% dos entrevistados.

Contudo, a profundidade desse conhecimento é rasa: apenas 25% afirmam compreender de fato o significado por trás da sigla.

A pesquisa indica que 36% conhecem o termo "um pouco", enquanto 22% apenas ouviram falar e 16% admitem total desconhecimento sobre o assunto.

Leia Também

O levantamento foi realizado com 1.800 brasileiros bancarizados, abrangendo a faixa etária de 18 a 65 anos. A amostra incluiu participantes de todas as regiões do país.

A discrepância se repete quando o questionamento é sobre a lucratividade automática oferecida pelos cofrinhos, caixinhas ou contas digitais atreladas ao CDI.

Embora 80% dos participantes declarem conhecer essa funcionalidade em algum nível, somente 22% dizem entender bem como o mecanismo funciona na prática.

Para o restante, o conhecimento é fragmentado:

Diante da alta dos juros, diversos bancos — entre tradicionais e digitais — têm disputado a atenção dos clientes oferecendo lucratividade automática. Há opções de contas rendeiras, “cofrinhos” para atrelar objetivos ou até mesmo produtos financeiros, como os CDBs (Certificados de Depósito Bancário).

O que eles têm em comum é a rentabilidade atrelada ao CDI. O tal do “100% do CDI”, “110% do CDI”, e por aí vai.

Entre os principais nomes que operam com esse modelo estão 99Pay (que pediu a pesquisa), Nubank, PicPay, Mercado Pago, PagBank, entre outros.

Para Luiz Landgraff, presidente da 99Pay, o resultado da pesquisa demonstra que a familiaridade com termos técnicos não se traduz em autonomia financeira.

O executivo pontua que, apesar de o brasileiro ter contato frequente com o termo CDI, ele ainda encontra dificuldades em transformar essa informação em decisões práticas de investimento.

CDI é um indicador de referência para investimentos de renda fixa. O seu valor é muito próximo da taxa básica de juros do país, a taxa Selic.

Dizer que um investimento rende “100% do CDI” significa que o retorno será o mais próximo possível do que os juros do país podem oferecer.

Atualmente, a taxa Selic é de 14,75% ao ano — seu patamar mais alto em quase duas décadas.

Retornos de 100% do CDI significam algo próximo de 14,65% por ano (pressupondo que a taxa Selic se mantenha no mesmo patamar por um período de 12 meses). Trata-se de uma rentabilidade muito alta, pouco vista em outros produtos financeiros.

As aplicações de renda fixa mais conservadora costumam render em torno de 100% do CDI, o que transformou o indicador numa espécie de parâmetro universal para todos os investimentos (ou quase isso, porque existem outros indicadores de referência.)

É muito comum ler e ouvir comparações dizendo: “rendeu mais que o CDI”, “rendeu menos que o CDI”. Isso porque o CDI serve de base para mensurar a rentabilidade de investimentos, uma vez que, para valer o risco, as aplicações precisam render mais que a renda fixa mais conservadora.

Isso não significa, no entanto, que investir em cofrinhos, caixinhas, CDBs ou outros produtos financeiros atrelados ao CDI seja livre de risco. O risco de uma aplicação financeira é o risco do seu emissor.

Por exemplo, um “cofrinho” do Mercado Pago. Para entender o risco é preciso saber onde o dinheiro é aplicado e qual a solidez financeira do Mercado Pago. Dessa forma é possível avaliar se a instituição financeira conseguirá te pagar.

Em geral, aplicações que rendem mais que 100% do CDI têm algum risco, e mesmo aquelas que pagam 100% do CDI requerem atenção.

O emissor ter um nome popular e conhecido não basta. É preciso entender quais as garantias que esse banco oferece para ter certeza de que ele vai conseguir te pagar um rendimento de 100% do CDI ou mais — o que, no Brasil, não é pouca coisa.

1 de julho de 2026 - 8:00

1 de julho de 2026 - 8:00

Conteúdo Empiricus

30 de junho de 2026 - 19:50

30 de junho de 2026 - 19:50

CLUBE DO LIVRO

27 de junho de 2026 - 12:00

27 de junho de 2026 - 12:00

Conteúdo Empiricus

27 de junho de 2026 - 9:10

27 de junho de 2026 - 9:10

LOTERIAS

25 de junho de 2026 - 10:00

25 de junho de 2026 - 10:00

Conteúdo Market Makers

25 de junho de 2026 - 7:03

25 de junho de 2026 - 7:03

É COMO GANHAR NA LOTERIA UMA VEZ POR MÊS

24 de junho de 2026 - 14:00

24 de junho de 2026 - 14:00

Conteúdo BTG Pactual

23 de junho de 2026 - 12:14

23 de junho de 2026 - 12:14

SUCESSÃO

23 de junho de 2026 - 7:20

23 de junho de 2026 - 7:20

COMO CONSULTAR

18 de junho de 2026 - 6:13

18 de junho de 2026 - 6:13

GUIA DO CRÉDITO

17 de junho de 2026 - 8:00

17 de junho de 2026 - 8:00

Conteúdo PAN

31 de maio de 2026 - 9:55

31 de maio de 2026 - 9:55

ACUMULOU

30 de maio de 2026 - 0:00

30 de maio de 2026 - 0:00

IR 2026

29 de maio de 2026 - 10:30

29 de maio de 2026 - 10:30

IR 2026

28 de maio de 2026 - 15:23

28 de maio de 2026 - 15:23

IR 2026

28 de maio de 2026 - 7:00

28 de maio de 2026 - 7:00

Mais dinheiro na conta

27 de maio de 2026 - 14:17

27 de maio de 2026 - 14:17

PROBLEMAS DE PAGAMENTO

27 de maio de 2026 - 12:00

27 de maio de 2026 - 12:00

DINHEIRO NA CONTA

27 de maio de 2026 - 7:00

27 de maio de 2026 - 7:00

Crédito ou débito?

26 de maio de 2026 - 14:41

26 de maio de 2026 - 14:41

VIVER NO EXTERIOR