O SD Select é uma área de conteúdos extras selecionados pelo Seu Dinheiro para seus leitores.

Esse espaço é um complemento às notícias do site.

Recurso Exclusivo para

membros SD Select.

Gratuito

O SD Select é uma área de conteúdos extras selecionados pelo Seu Dinheiro para seus leitores.

Esse espaço é um complemento às notícias do site.

Você terá acesso DE GRAÇA a:

Ação do banco digital caiu em 2026, mas analistas enxergam descompasso entre preço e fundamentos — e oportunidade para o investidor

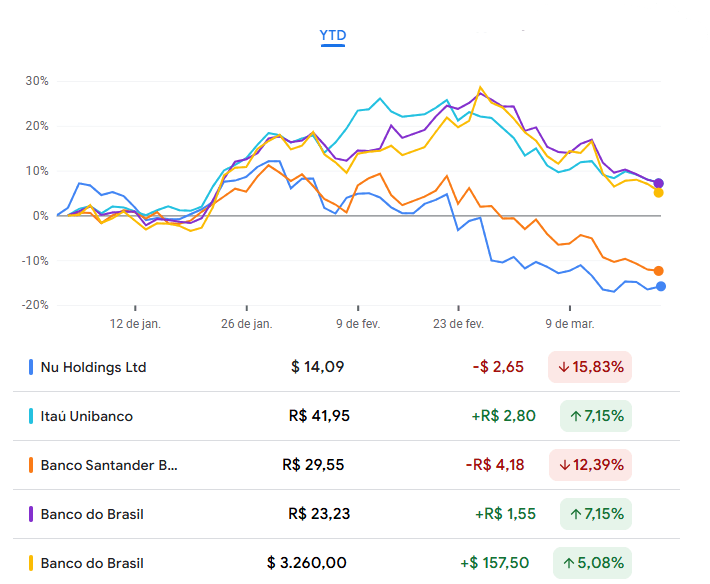

Para quem olha para o desempenho das ações do Nubank em 2026, a sensação pode ser de um balde de água fria: os papéis acumulam uma queda de aproximadamente 15% desde o início do ano. No entanto, para os analistas do UBS BB, a desvalorização não deveria acionar um sinal de alerta — ela pode, na verdade, estar abrindo uma janela de oportunidade.

Segundo os analistas, ao comparar o desempenho da ação com pares, apesar de ser uma das piores entre players brasileiros, o Nu está entre as melhores versus fintechs globais.

“O Nu é visto como ‘digital’ pelos investidores brasileiros/latino-americanos, mas menos ‘tech’ pelos fundos globais”, destacam os analistas.

Em meio à queda dos papéis em Wall Street, os analistas decidiram elevar a aposta para o Nubank e elevaram a recomendação do banco digital, de "neutro" para "compra".

O preço-alvo também subiu discretamente, de US$ 17,20 para US$ 17,60, o que implica uma valorização potencial de quase 26% em relação ao último fechamento.

O motivo? O mercado parece estar ignorando que, embora o preço da ação tenha voltado para patamares de 2023, o lucro do banco mais do que dobrou de lá para cá.

Leia Também

Para os analistas, o grande trunfo do Nubank para os próximos meses atende pela sigla CLIP (Programa de Expansão de Limite de Crédito).

Imagine que você tem um cartão de crédito, mas usa apenas uma fração do que o banco te permite. Era isso que vinha acontecendo com a fintech do cartão roxinho.

Em 2025, o Nubank turbinou os limites de seus clientes após melhorar seus modelos de crédito, na esteira da aquisição da empresa de inteligência artificial (IA) Hyperplane.

O resultado foi uma expansão de 63% nos limites não utilizados em comparação ao ano anterior, segundo os analistas.

Os analistas apostam que os empréstimos do Nubank devem continuar apresentando crescimento, impulsionados pela expansão dos limites de crédito.

Para o UBS BB, esse é o combustível que garantirá o crescimento da carteira de cartões, que deve saltar 20% em 2026, atingindo a marca de US$ 40,4 bilhões.

Além disso, o ticket médio do cartão de crédito do Nu permanece bem abaixo dos números do Itaú, o que, segundo os analistas, indica espaço para mais crescimento.

“Acreditamos que a avaliação atual é atrativa dado o crescimento esperado dos lucros do Nubank”, dizem os analistas. “Esperamos que o Nu continue reportando crescimento sustentado pela contínua aceleração de sua carteira de crédito.”

Se no Brasil o Nubank já é um gigante, no México a história de crescimento está apenas começando a colher frutos financeiros. A fintech já alcançou 14,1 milhões de clientes no país — para se ter uma ideia da escala, o Banorte, um dos maiores bancos tradicionais mexicanos, possui cerca de 13 milhões.

Embora a operação mexicana tenha registrado perdas de US$ 102 milhões em 2025, o UBS BB aponta que a estrutura de captação de depósitos está extremamente agressiva e deve se normalizar.

“A fintech foi agressiva no crescimento de depósitos, chegando a 363% de seus empréstimos totais, e acreditamos que o índice empréstimos/depósitos deve se normalizar”, disse o UBS BB.

Se o banco ajustar sua relação entre empréstimos e depósitos para 50%, a operação mexicana poderia gerar um lucro de aproximadamente US$ 129 milhões, nas contas do UBS BB.

A tese de compra do UBS BB passa muito pelo preço. Atualmente, o Nubank negocia a 4,4 vezes o seu valor patrimonial (P/BV) para 2026.

A título de referência, esse é o mesmo nível de valuation que o banco tinha em 2023.

A diferença é que, naquela época, o Nubank lucrava US$ 1 bilhão com uma rentabilidade de 18%. Hoje, o banco entrega um lucro de US$ 2,9 bilhões e um retorno sobre patrimônio (ROAE) na casa dos 30%.

Segundo o UBS BB, o papel está sendo negociado a 16,4 vezes o lucro estimado para 2026, um desconto em relação à sua média histórica de cinco anos.

Na visão dos analistas, a melhora dos resultados das operações no México e o impacto positivo de curto prazo da maior renda disponível das famílias brasileiras de renda média, devido ao aumento da isenção do imposto de renda, também devem ser catalisadores importantes para a ação.

Nem tudo, porém, está resolvido — e o próprio UBS BB reconhece os pontos de atenção. Os analistas destacam os seguintes riscos principais que podem azedar o otimismo:

Apesar desses pontos, o veredito dos analistas é que o crescimento à frente e a rentabilidade robusta já compensam os riscos precificados.

COMPARTILHAR

O pagamento ocorrerá até o dia 30 de abril de 2026. Receberão o JCP os acionistas com posição acionária na companhia em 23 de março de 2026

A CSN companhia confirmou a negociação e que a venda da sua divisão de cimentos foi incluída como garantia para obter condições mais vantajosas

O retorno sobre o patrimônio (RoE) ajustado atingiu 24,4% nos últimos três meses do ano passado, um aumento de 5,4 pontos porcentuais ante o mesmo intervalo de 2024

O Capitânia Logística (CPLG11) firmou contrato de 12 anos com empresa do Mercado Livre para desenvolver galpão sob medida em Jacareí, São Paulo

Mesmo sem exposição direta, banco estatal do Espírito Santo sente efeito do rombo bilionário no sistema; veja o que diz a administração

O que pesou sobre os papéis foi a expectativa pelo balanço da companhia referente ao quarto trimestre (4T25), que será apresentado ainda hoje (18), após o fechamento do mercado, e que deve vir com aumento na sinistralidade – de novo

3corações reforça presença na mesa do brasileiro, do café da manhã ao jantar. Essa é a segunda vez que a General Mills vende suas operações no Brasil

Transição para modelo de co-CEOs com executivos da casa não preocupa o banco, que vê continuidade na estratégia e reforço na execução da companhia

Empresas foram excluídas de dezenas de outros índices da B3 em meio a ações pressionadas e rebaixamentos de crédito no mercado

Potencial parceria surge após uma sequência de iniciativas que não conseguiram consolidar a recuperação da companhia, enquanto mercado se questiona: agora vai?

Uma redução mais relevante do endividamento dependerá de iniciativas de execução mais complexa, como a venda de ativos, mas que estão fora do controle da CSN, diz o banco

Decisão envolve supostas irregularidades em contratos com aposentados; banco nega problemas e promete contestar decisão na Justiça

O cenário não ajudou, com desaceleração do segmento de beleza. A empresa também perdeu mercado com a falta de lançamentos no ano passado e viu o número de consultoras caírem; veja o que esperar para a Natura daqui para a frente

A Petrobras passará a deter 100% de participação nos ativos que estavam sendo negociados

Decisão ocorre após liquidação da Will Financeira, que sustentava tentativa de recuperação do grupo

A proposta, que ainda deve ser aprovada em assembleia, prevê a ida de Fabio Cury, atual presidente da companhia, para o comando do conselho de administração

Do valor total, US$ 50 milhões serão pagos na data de assinatura do contrato, US$ 350 milhões no fechamento da operação e outras duas parcelas, no valor de US$25 milhões cada, em 12 e 24 meses após a conclusão do negócio

O anúncio da distribuição do JCP acontece quando a Itaúsa está nas máximas históricas, após saltar 57% nos últimos 12 meses

A sugestão do Nubank para integrar a instituição foi uma recomendação do conselheiro Milton Maluhy Filho, presidente do Itaú Unibanco

Concorrência crescente no e-commerce exige gastos maiores do Mercado Livre, pressiona margens no curto prazo e leva Itaú BBA a revisar projeções