O SD Select é uma área de conteúdos extras selecionados pelo Seu Dinheiro para seus leitores.

Esse espaço é um complemento às notícias do site.

Recurso Exclusivo para

membros SD Select.

Gratuito

O SD Select é uma área de conteúdos extras selecionados pelo Seu Dinheiro para seus leitores.

Esse espaço é um complemento às notícias do site.

Você terá acesso DE GRAÇA a:

Parte do mercado acredita que essa valorização poderia ser ainda maior se não fosse pela Alea, subsidiária da construtora. É realmente um problema?

A Tenda (TEND3) nunca esteve tão bem na fita, com a ação subindo mais de 115% em um ano e como favorita de vários analistas do setor. Mas, como no conto a Princesa e a Ervilha, há uma pequena perturbação no mercado que não desparece mesmo com várias camadas de colchão: a Alea, unidade de casas pré-fabricadas da construtora.

À primeira vista, o negócio parece bom. Descrito pela própria companhia como um “oceano azul”, a subsidiária nasceu com o intuito de levar a lógica de fábrica para a construção civil.

O objetivo no início era ganhar escala fora dos grandes centros urbanos, em cidades menores e pouco exploradas por grandes incorporadoras, atendendo parte relevante do público do Minha Casa Minha Vida.

Nessas regiões, os principais adversários são produtores locais, sem muita escala para bater de frente com a Alea, caso ela realmente consiga decolar.

Mas desde a criação da empresa até agora tudo o que o mercado consegue sentir é a dor no corpo após dormir por anos em cima da bendita ervilha. A grande questão é: até onde a Tenda está disposta a ir pelo negócio?

A Alea nasceu em 2021 com a ambição de chegar a 2026 com uma produção anual de 10 mil unidades.

Leia Também

A ideia era crescer de forma acelerada após a fase inicial, diluindo custos e aumentando eficiência à medida que o volume avançasse. No entanto, as coisas foram dando errado no caminho.

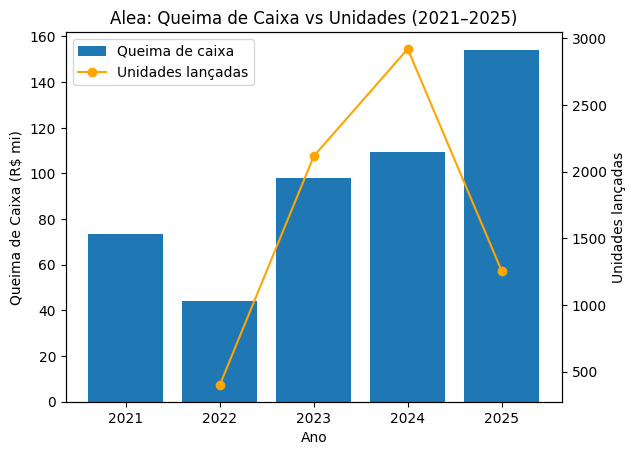

Após acelerar os lançamentos e chegar a quase 3 mil unidades em 2024, a companhia precisou pisar no freio em 2025, reduzindo a produção para pouco mais de 1,2 mil casas.

Assim, desde o nascimento, não houve um ano em que a Alea ficasse no azul, o negócio avançou às custas de uma queima de caixa cada vez mais relevante. Desde 2021, a operação já consumiu cerca de R$ 500 milhões.

A meta de virar o jogo até 2025 também não foi cumprida, com o desempenho da subsidiária ficando bem aquém do guidance estabelecido pela Tenda. No período, as vendas líquidas somaram R$ 499,4 milhões, quase R$ 200 milhões abaixo do piso da projeção, que previa um intervalo entre R$ 700 milhões e R$ 800 milhões.

A margem bruta ajustada, indicador que mede quanto a empresa ganha ou perde com a operação principal desconsiderando efeitos contábeis, ficou negativa em 5,1% — as projeções da companhia apontavam para um número positivo entre 6% e 10%.

Grosso modo, isso significa que a Alea perdeu cerca de R$ 5 para cada R$ 100 vendidos.

Segundo uma fonte ligada a empresa, o erro esteve justamente nessa arrancada na produção que a Alea promoveu entre 2022 e 2024 (como mostra o gráfico acima).

“A avaliação interna é que a Tenda pisou no acelerador antes de resolver um gargalo crucial: a etapa final das obras”, afirma.

Embora a produção industrializada tenha avançado, com as casas sendo fabricadas e transportadas prontas para montagem, o acabamento em campo continuou sendo um ponto crítico.

O plano inicial era contratar empreiteiros para executar essa etapa, como é comum no setor, mas a estratégia esbarrou na falta de volume concentrado — que é o que permite ganhos de produtividade, diluição de custos e contratos mais eficientes.

“A Tenda ainda não encontrou a forma ideal de fazer isso. Quando há uma frente contínua de trabalho, o profissional ganha produtividade ao repetir a mesma atividade várias vezes”, diz a fonte.

Isso porque a companhia tem muitos empreendimentos, mas cada um com escala reduzida e cidades diferentes.

Essa dispersão geográfica — com obras em cidades como Taubaté, Ribeirão Preto e Campinas — impede que as equipes se desloquem entre essas praças, o que dificulta a padronização da operação.

“Sem uma frente de trabalho constante, os empreiteiros cobravam preços de pessoa física, impedindo que a Alea atingisse os custos unitários que a Tenda possui em sua operação principal”, afirma.

Assim, a companhia precisou contratar empreiteiros locais em cada cidade, o que prejudicou tanto a produtividade quanto o custo.

“Acho que a Tenda pisou no acelerador na hora errada, porque entendeu que já tinha resolvido algumas questões. De fato, avançou em pontos importantes, como levar a pintura e calafetação para a fábrica, além do redesenho das casas. Mas ainda existem ajustes importantes”, afirmou a fonte com quem o Seu Dinheiro conversou.

Há alguns dias, uma reportagem do NeoFeed chegou a informar que gestoras com participação minoritária — entre elas, Az Quest, Ibiuna, Kinea e Vinci — estariam pressionando para a Tenda se desfazer do negócio.

No entanto, o Seu Dinheiro apurou que essa demanda não tem muito respaldo da maioria das casas citadas, embora o negócio não agrade, e a AZ Quest é a mais incisiva na pressão para que a empresa justifique os investimentos na subsidiária.

A crítica é que, com foco especial na Alea, a Tenda colocou em xeque a capacidade da companhia de gerar valor ao longo do tempo.

“Projetos que originalmente deveriam se pagar acabaram sendo mantidos mesmo com resultados aquém do esperado, sem prazo definido para maturação, o que levanta dúvidas sobre a disciplina financeira da empresa”, diz a gestora em uma carta que endereça o problema da Tenda sem mencionar diretamente a companhia.

A carta também direciona críticas contundentes à governança corporativa da construtora, questionando a independência do conselho de administração e sugerindo uma proximidade excessiva com a gestão, o que comprometeria a função de fiscalização e os mecanismos de controle interno.

Nesse contexto, decisões de investimento estariam sendo mantidas apesar de evidências negativas, enquanto a companhia seguiria expandindo estruturas sem retorno proporcional.

Procurada pelo Seu Dinheiro, a Tenda informou que que seu Conselho de Administração acompanha a evolução da Alea e entende que a iniciativa tem potencial de geração de valor para a companhia no longo prazo, ao atuar no mercado de incorporação de casas e endereçar a carência de mão de obra no setor por meio da industrialização.

A Tenda informou que atualmente a Alea representa uma parcela limitada da operação, com consumo de caixa equivalente a cerca de 1% da receita da empresa no consolidado.

"A companhia entende ser um investimento pequeno dado o grande potencial de realização de valor desse ativo e está confiante no sucesso da operação", diz a Tenda em nota.

A grande pretensão dos minoritários é a criação de um mecanismo “stop-loss” para a Alea. Ou seja, um limite claro de perdas que obrigue a companhia a reavaliar ou até encerrar a operação caso o negócio continue consumindo recursos sem retorno.

“Uma empresa não funciona como um portfólio de ações, em que basta apertar um botão para encerrar uma posição ou mudar o rumo de forma imediata”, afirmou a fonte ligada à Tenda, destacando que os ajustes em curso levam tempo para se refletir na operação e aparecer na ponta.

No entanto, em resposta às preocupações do mercado, a construtora popular passou a estabelecer um teto para a queima de caixa da operação, limitando o consumo de recursos da Alea a até R$ 80 milhões neste ano.

“Foi essa diretriz de disciplina de capital que fundamentou o ‘freio de arrumação’ da unidade, reduzindo os lançamentos e trazendo a operação de volta escala laboratório. Dessa forma, a empresa busca ajustar o modelo de acabamentos e produtividade sem se colocar em uma posição de prejuízo inadministrável”, afirmou.

A escala laboratório referida é a forma que a Tenda encontrou de ajustar os problemas da Alea. Aí é que entra o corte brusco no número de unidades que a companhia promoveu em 2025.

A operação foi reduzida para cerca de 30% do que havia sido planejado originalmente, em um movimento que incluiu também a redução da presença geográfica, saindo de seis regiões para duas, como forma de concentrar esforços e atacar gargalos logísticos e operacionais.

No mesmo sentido, os lançamentos foram reduzidos e a execução foi simplificada.

A Tenda abandonou a dependência de empreiteiros terceirizados na etapa de acabamento e passou a verticalizar a operação, utilizando equipes próprias para ganhar produtividade e replicar o modelo já testado em sua operação principal.

Além disso, a companhia também promoveu ajustes no próprio produto, como mudanças no design das casas e a transferência de etapas como pintura e calafetação para dentro da fábrica.

Apesar das críticas severas, outros gestores com quem o Seu Dinheiro conversou não veem um problema muito grande para a empresa. Em relatório recente, o BTG afirmou que o mercado estaria excessivamente pessimista sobre o negócio.

A principal razão é que a Alea não é tão representativa para os resultados da Tenda.

“Mesmo considerando um consumo de caixa da ordem de R$ 25 milhões por trimestre ao longo de cerca de um ano e meio, o impacto total ficaria próximo de R$ 150 milhões, o que equivale algo entre 3% e 4% do valor de mercado da companhia, hoje em torno de R$ 4 bilhões”, disse um gestor ao Seu Dinheiro.

Por isso, ele não vê o negócio como um “game changer” ou um fator que, por si só, inviabilize o investimento na construtora — que tem recomendação de compra de 12 grandes bancos como BTG Pactual, XP, Citi, Bank of America e Goldman Sachs.

No entanto, o gestor que conversou com o Seu Dinheiro ecoa a preocupação levantada pela AZ Quest em relação ao limite até onde a Tenda estaria disposta a ir pela subsidiária.

“O principal incômodo está na falta de metas objetivas para que a operação atinja a rentabilidade. Isso passa ao mercado a percepção de que a empresa ainda testa o modelo sem a devida disciplina de capital”, afirma o gestor.

No entanto, ele não descarta a possibilidade de um turnaround. Caso a empresa tenha sucesso, o potencial de valorização é bilionário, diante do amplo mercado de casas em cidades menores no interior. Nessa leitura, o ganho potencial supera o risco.

“Não há certeza de que vai funcionar, mas há uma boa chance. E, se funcionar, o impacto pode ser muito relevante. Se nós conseguirmos virar esse negócio, o potencial de mercado é imenso, estamos falando de um segmento em que ninguém compete”, afirma a fonte próxima a companhia.

Segundo os gestores com quem conversamos para esta reportagem, existem dois grandes fatores que podem impulsionar a Alea, caso a Tenda consiga ajustar a execução.

O primeiro é a escassez de mão de obra que tem afetado todas as construtoras atualmente. Com a atividade aquecida, as empresas disputam profissionais com outros segmentos da economia, o que tem levado a aumentos salariais acima da inflação e dos custos de materiais.

Por se tratar de um modelo de casas pré-fabricadas, a montagem no canteiro é rápida, podendo ser concluída em um único dia, o que reduz a dependência de grandes equipes no local da obra em comparação ao método tradicional.

O segundo ponto é a reforma tributária. Segundo o tributarista Alexandre Tadeu Navarro, hoje o uso de tecnologias como pré-fabricados encarece as obras em até 25%, já que o Imposto sobre Circulação de Mercadorias e Serviços (ICMS) pago não gera crédito e vira custo.

Com a reforma, esse cenário tende a mudar devido a introdução do Imposto sobre Valor Agregado (IVA), que permite a recuperação de créditos ao longo da cadeia.

Na prática, o imposto pago em componentes industrializados poderá ser compensado, reduzindo o impacto no preço final e favorecendo diretamente modelos como o da Alea — o que hoje é um “ervilha” pode sumir e virar um colchão bem macio, tudo depende da execução.

22 de julho de 2026 - 12:05

22 de julho de 2026 - 12:05

AQUECENDO PARA O BALANÇO

22 de julho de 2026 - 10:00

22 de julho de 2026 - 10:00

Conteúdo BTG Pactual

21 de julho de 2026 - 13:36

21 de julho de 2026 - 13:36

PLANO DE VOO

21 de julho de 2026 - 12:20

21 de julho de 2026 - 12:20

RECALL DE VEÍCULOS

21 de julho de 2026 - 9:30

21 de julho de 2026 - 9:30

Conteúdo Empiricus

21 de julho de 2026 - 6:04

21 de julho de 2026 - 6:04

TERRENO POR TERRENO

20 de julho de 2026 - 20:00

20 de julho de 2026 - 20:00

O ÚLTIMO ACORDE

20 de julho de 2026 - 19:18

20 de julho de 2026 - 19:18

XADREZ REGULATÓRIO

20 de julho de 2026 - 11:12

20 de julho de 2026 - 11:12

RESPIRO PASSAGEIRO

20 de julho de 2026 - 10:31

20 de julho de 2026 - 10:31

RECUPERAÇÃO EXTRAJUDICIAL

20 de julho de 2026 - 9:48

20 de julho de 2026 - 9:48

INVESTIMENTO NOS ARES

20 de julho de 2026 - 6:03

20 de julho de 2026 - 6:03

ANOTE NA AGENDA

19 de julho de 2026 - 12:57

19 de julho de 2026 - 12:57

ESQUENTA DOS BALANÇOS

17 de julho de 2026 - 19:50

17 de julho de 2026 - 19:50

ALÍVIO COM DATA PARA ACABAR

17 de julho de 2026 - 18:46

17 de julho de 2026 - 18:46

ALERTA DE RENDA

17 de julho de 2026 - 15:50

17 de julho de 2026 - 15:50

Conteúdo BTG Pactual

17 de julho de 2026 - 12:51

17 de julho de 2026 - 12:51

AVENIDA DE CRESCIMENTO

17 de julho de 2026 - 12:14

17 de julho de 2026 - 12:14

Empresas

17 de julho de 2026 - 10:00

17 de julho de 2026 - 10:00

Conteúdo Empiricus

17 de julho de 2026 - 6:03

17 de julho de 2026 - 6:03

ENTREVISTA COM CFO