O SD Select é uma área de conteúdos extras selecionados pelo Seu Dinheiro para seus leitores.

Esse espaço é um complemento às notícias do site.

Recurso Exclusivo para

membros SD Select.

Gratuito

O SD Select é uma área de conteúdos extras selecionados pelo Seu Dinheiro para seus leitores.

Esse espaço é um complemento às notícias do site.

Você terá acesso DE GRAÇA a:

Quedas recentes nas ações de construtoras abriram oportunidades de entrada nas ações; veja quais são as escolhas nesse mercado

Se, no imaginário popular, as “águas de março” costumam fechar o verão, neste ano elas parecem ter sido transferidas para a Bolsa. O mês foi marcado por uma sucessão de eventos que trouxeram uma tempestade aos mercados, interrompendo o tom mais construtivo observado no início do ano e testando a convicção dos investidores.

A dinâmica dos mercados foi marcada por pancadas frequentes — algumas mais intensas, outras passageiras, mas suficientes para alterar o humor no curto prazo.

Com a escalada das tensões geopolíticas, concentradas na guerra entre Estados Unidos, Israel e Irã, o ambiente de aversão a risco se intensificou.

Foram reavaliadas as perspectivas de inflação global, influenciadas pelo salto nos preços de energia e outros componentes.

Consequentemente, a política de juros também foi revista, inclusive no Brasil. Após meses de espera, a taxa Selic iniciou sua trajetória de queda, mas com breve corte de 25 bps, que se mostrou frustrante diante das estimativas de meses anteriores.

A incerteza referente à trajetória do ciclo também aumentou, dada a menor previsibilidade de arrefecimento de preços.

Leia Também

Mesmo com grande participação de ações ligadas a commodities, o Ibovespa recua em março. Até quinta-feira, o índice de Small Caps registrava queda de 8%.

Entre as ações mais penalizadas no período, enxergamos alguns integrantes do setor imobiliário, em especial incorporadoras. Os papéis de Cyrela (CYRE3), Direcional (DIRR3) e Cury (CURY3), por exemplo, marcas reconhecidas no segmento, sofrem quedas em torno de dois dígitos durante o mês.

É bem verdade que as novidades do mês promoveram trovões de curto e médio prazo para o setor. Olhando para o efeito do ambiente macro, a classe possui um perfil historicamente “beta” e, portanto, tende a apresentar maior sensibilidade aos movimentos de mercado.

O eventual aumento de custos, aliado à revisão do ritmo de cortes na taxa Selic, reduz as perspectivas de crescimento da construção civil, especialmente nos segmentos de média e alta renda.

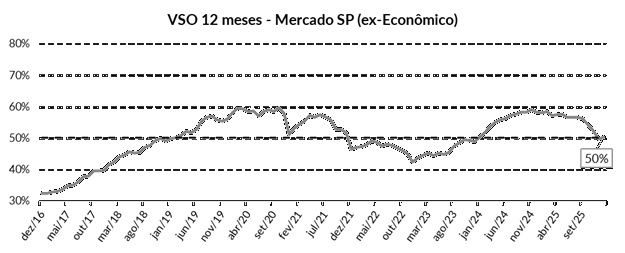

Nesta cesta, as atenções se voltam para o mercado de São Paulo. Principal mercado de atuação no Brasil, a praça vem apresentando desaceleração no ritmo de vendas e um sinal amarelo para o crescimento dos estoques.

Para piorar, o ano começou com a suspensão da emissão de novos alvarás de construção, demolição e intervenções urbanísticas em São Paulo, por decisão judicial.

A medida, motivada por questionamentos do Ministério Público sobre mudanças no zoneamento da cidade, tem travado novos projetos, afetando diretamente o setor imobiliário.

Na prática, incorporadoras já revisam seus cronogramas e lançamentos, com possibilidade de ajuste no reconhecimento de receita no curto prazo.

No segmento econômico, apesar do recuo das ações no período, encontramos um cenário mais favorável.

As companhias reportaram resultados trimestrais sólidos (conforme esperado), e as estimativas do setor imobiliário foram renovadas: nesta última semana, o Conselho do FGTS aprovou uma nova rodada de ajustes no programa Minha Casa Minha Vida (MCMV), com aumento dos limites de renda em todas as faixas, além da elevação do teto dos imóveis nas Faixas 3 e 4.

Com mais famílias elegíveis e maior capacidade de financiamento, a tendência é de continuidade da demanda por imóveis e, consequentemente, as construtoras podem dar andamento ao forte ritmo de lançamentos dos últimos períodos.

As mudanças já eram antecipadas pelo mercado, mas reforçam uma leitura positiva para construtoras com maior exposição ao segmento de baixa renda, que se beneficiam diretamente do aumento do público atendido, e para aquelas com atuação nas faixas intermediárias, onde o ganho de poder de compra foi relevante.

O recuo recente pode gerar uma janela de oportunidade para investidores com horizonte de médio prazo.

É verdade que o cenário de curto prazo permanece incerto, com possibilidade de deterioração considerável da atividade econômica global, o que certamente prejudicaria os ativos de risco.

Por outro lado, caso o conflito entre EUA e Irã encontre um cessar-fogo nas próximas semanas — lembrando que ainda estamos dentro da janela de quatro a seis semanas inicialmente sugerida pela Casa Branca no começo da escalada —, é possível que voltemos a observar uma normalização mais próxima daquela vista no primeiro bimestre, período que foi bastante favorável para os papéis do setor imobiliário.

Além disso, à medida que o calendário avança, os gatilhos ligados ao cenário eleitoral tendem a ganhar cada vez mais relevância para os ativos domésticos.

No entanto, a conjuntura micro para o setor imobiliário de média/alta renda ainda traz preocupações, especialmente em São Paulo. Apesar dos múltiplos descontados da categoria, a projeção de curto prazo não é favorável para o operacional das empresas posicionadas na região.

Naturalmente, a prioridade por empresas concentradas no segmento econômico me parece plausível. A resiliência dos resultados, reforçada pela atualização do MCMV, garante um balanço de risco mais adequado para o investidor de curto prazo.

Entre as preferências da Empiricus, destaco o efeito positivo para a Direcional (DIRR3), que está bem estruturada nessa frente e oferece ponto de entrada interessante após correção recente nas ações.

Para aqueles com maior apetite a risco, uma ação que me chama atenção é a Moura Dubeux (MDNE3).

Com mais de 40 anos de atuação, a Moura Dubeux é a maior incorporadora do Nordeste em participação de mercado, com presença consolidada em sete estados da região.

Fundada pela família Dubeux — que atualmente conta com três integrantes no Conselho de Administração —, a companhia iniciou sua trajetória com foco em edifícios de alto padrão, sob o regime de condomínio.

Ao longo dos anos, expandiu sua atuação para os segmentos de médio padrão, segunda residência e habitação econômica.

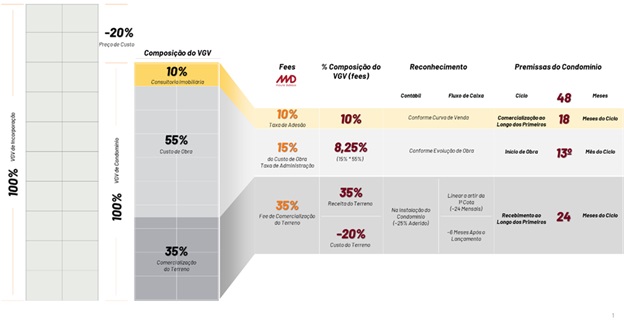

A companhia opera com dois principais modelos de negócios: o modelo tradicional de incorporação imobiliária e o regime de obras por condomínio.

No modelo de incorporação imobiliária, que inclui as marcas Moura Dubeux, Mood e Ún1ca, a companhia é responsável pelo desenvolvimento, construção e comercialização dos empreendimentos.

Já no modelo de condomínio — um dos principais diferenciais competitivos da Moura Dubeux —, a empresa atua como gestora da construção: desenvolve o projeto, coordena as obras e administra o empreendimento em nome dos condôminos.

Nesse caso, a obra é financiada pelos clientes, e a receita da companhia decorre de taxas de administração, adesão e comercialização do terreno.

Esse modelo reduz significativamente a exposição de caixa, elimina o risco de estoque e minimiza o risco de distrato, já que não há relação direta de compra e venda com o cliente final.

Diferentemente de outras praças, o mercado nordestino é altamente pulverizado. Esse cenário configura um ambiente competitivo fragmentado, que favorece empresas regionais com alto reconhecimento de marca e sólida capacidade de execução — como é o caso da Moura Dubeux.

Apesar do contexto macroeconômico desafiador, o nível de estoque controlado representa uma oportunidade para companhias com capacidade de originação e lançamento de novos projetos.

A revisão dos parâmetros do MCMV e a inclusão da Faixa 4 trouxeram uma nova vertente para a companhia, dado que permitiram o enquadramento de projetos com padrão construtivo mais elevado dentro do programa.

Segundo a Moura, cerca de 60% do landbank da Mood poderia ser integrado à Faixa 4. Na Única, marca destinada exclusivamente ao segmento, são esperados aproximadamente R$ 1,5 bilhão em lançamentos para 2026, cerca de 30% do total da MDNE.

No último ano, a empresa anunciou uma parceria inédita com a Direcional (DIRR3) para a criação de uma joint venture para potenciais investimentos conjuntos em projetos residenciais voltados ao segmento de média e baixa renda nas principais capitais da região Nordeste.

Para a Moura, a parceria representa a chance de alavancar suas subsidiárias com o apoio da expertise de uma das líderes do segmento.

Você pode conferir a tese completa de Moura Dubeux (MDNE3) no Empiricus+. Com apenas um acesso, você explora todas as recomendações de investimento dos analistas da Empiricus. Escolha a estratégia de investimento que mais faz sentido para o seu perfil e descubra o que nossa equipe está recomendando para ter a oportunidade de ganhar dinheiro nos mais diversos mercados. Se quiser conferir, deixo aqui o convite.

Apesar da valorização relevante nos últimos anos, a Moura Dubeux (MDNE3) ainda possui espaço para uma reprecificação no próximo ciclo.

O potencial de captura desse cenário na região Nordeste, onde a Moura Dubeux é líder consolidada, é a principal avenida de valor para a tese de investimento da companhia.

Os resultados do 4T25 confirmam o forte momento operacional, sustentado pelo modelo de condomínio e pela recente entrada em projetos enquadrados no Minha Casa Minha Vida (MCMV).

Como evento subsequente, a Moura Dubeux realizou, em janeiro, um follow-on que captou aproximadamente R$ 483 milhões, reforçando sua flexibilidade financeira para sustentar o crescimento.

No curto prazo, uma eventual rotação de carteiras para o papel também é válida, dado que a companhia não está exposta às recentes nuvens carregadas do mercado paulista.

Entre os principais riscos, destaca-se a elevada sensibilidade do setor de construção civil ao ambiente macroeconômico doméstico. Ademais, riscos de execução também devem ser considerados, especialmente em uma empresa com elevada projeção de crescimento.

As ações de MDNE3 negociam com múltiplos Preço/Lucro e P/B estimados de 5,8 vezes e 1,5 vez para 2026, respectivamente. Em nossas contas, a companhia deveria negociar a algo próximo de 2,0 P/B, o que representa um upside interessante de 40%.

Um abraço,

Caio

COMPARTILHAR

Mesmo o corte mais recente da Selic não será uma tábua de salvação firme o suficiente para manter as empresas à tona, e o número de pedidos de recuperação judicial e extrajudicial pode bater recordes neste ano

Confira qual a indicação do colunista Matheus Spiess para se proteger do novo ciclo de alta das commodities

O conflito acaba valorizando empresas de óleo e gás por dois motivos: a alta da commodity e a reprecificação das próprias empresas, seja por melhora operacional, seja por revisão de valuation. Veja como acessar essa tese de maneira simples

O Grupo Pão de Açúcar pode ter até R$ 17 bilhões em contas a pagar com processos judiciais e até imposto de renda, e valor não faz parte da recuperação extrajudicial da varejista

Veja qual foi a empresa que venceu o Leilão de Reserva de Capacidade e por que vale a pena colocar a ação na carteira

Mesmo após salto expressivo dos papéis, a tese continua promissora no longo prazo — e motivos para isso não faltam

Entenda por que é essencial separar as contas da pessoa física e da jurídica para evitar problemas com a Receita

Em geral, os melhores hedges são montados com baixa vol, e só mostram sua real vitalidade depois que o despertador toca em volume máximo

Saiba o que afeta a decisão sobre a Selic, segundo um gestor, e por que ele acredita que não faz sentido manter a taxa em 15% ao ano

O conflito no Oriente Médio adiciona mais uma incerteza na condução da política monetária; entenda o que mais afeta os juros e o seu bolso

O foco dos investidores continua concentrado nas pressões inflacionárias e no cenário internacional, em especial no comportamento do petróleo, que segue como um dos principais vetores de risco para a inflação e, por consequência, para a condução da política monetária no Brasil

Entenda qual é a estratégia da britânica Revolut para tentar conquistar a estatueta de melhor banco digital no Brasil ao oferecer benefícios aos brasileiros

Crescimento das despesas acima da renda, ascensão da IA e uberização da vida podem acabar com a classe média e dividir o mundo apenas entre poucos bilionários e muitos pobres?

O custo da campanha de um indicado ao Oscar e o termômetro das principais categorias em 2026

Saiba quais os desafios que a Petrobras precisa equilibrar hoje, entre inflação, política, lucro e dividendos, e entenda o que mais afeta as bolsas globais

O corte de impostos do diesel anunciado na quinta-feira (12) afastou o risco de interferência na estatal, pelo menos por enquanto

Entenda as vantagens e as consequências ambientais do grande investimento em data centers para processamento de programas de inteligência artificial no Brasil

Depois de uma disparada de +16% no petróleo, investidores começam a discutir até onde vai a alta — e se já é hora de reduzir parte da exposição a oil & gas para aproveitar a baixa em ações de qualidade

Os spreads estão menos achatados, e a demanda por títulos isentos continua forte; mas juro elevado já pesa sobre os balanços das empresas

Entenda como a startup Food to Save quer combater o desperdício de alimentos uma sacolinha por vez, quais os últimos desdobramentos da guerra no Oriente Médio e o que mais afeta seu bolso hoje