O SD Select é uma área de conteúdos extras selecionados pelo Seu Dinheiro para seus leitores.

Esse espaço é um complemento às notícias do site.

Recurso Exclusivo para

membros SD Select.

Gratuito

O SD Select é uma área de conteúdos extras selecionados pelo Seu Dinheiro para seus leitores.

Esse espaço é um complemento às notícias do site.

Você terá acesso DE GRAÇA a:

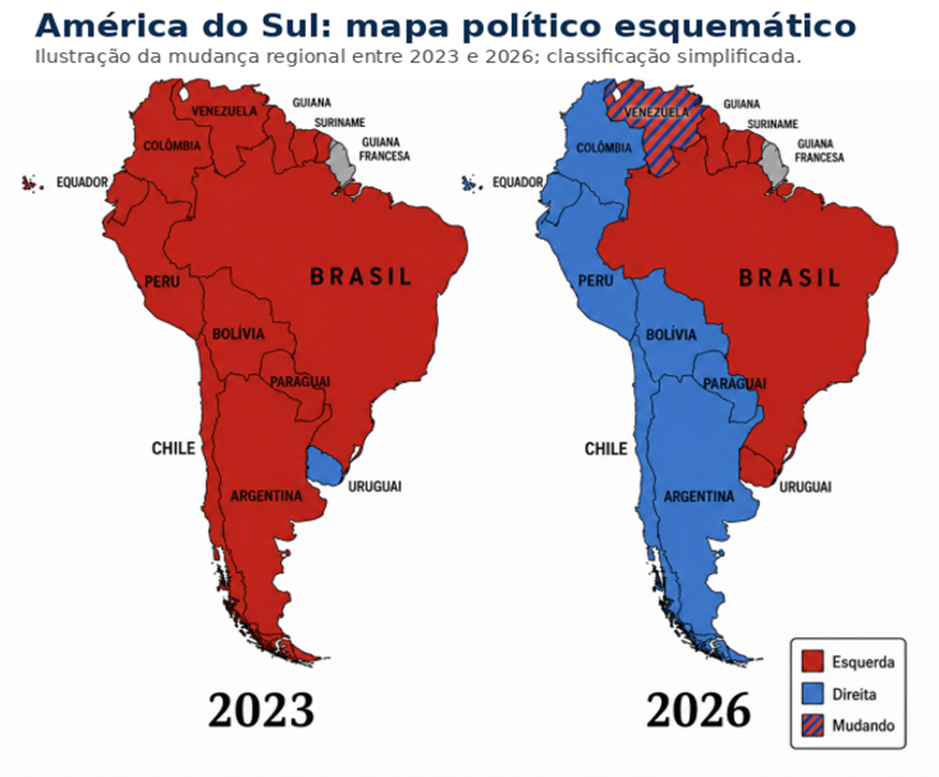

A vitória apertada de Abelardo de la Espriella na Colômbia não encerra as dúvidas sobre governabilidade, mas reforça uma mensagem que os mercados já vinham precificando: a América do Sul passa por uma mudança política relevante

A eleição colombiana entregou um resultado estreito, polarizado e ainda sujeito ao ruído típico de uma transição política sensível.

Abelardo de la Espriella venceu Iván Cepeda por margem pequena, apoiado em uma plataforma de segurança pública, enfrentamento ao crime organizado, reabertura do setor de petróleo e gás, redução do peso do Estado e maior alinhamento com os Estados Unidos.

É uma agenda que fala diretamente a algumas das principais frustrações recentes do eleitorado colombiano: baixo crescimento, piora da segurança, pressão fiscal e sensação de esgotamento do ciclo político anterior.

Para os mercados, porém, o ponto mais importante talvez não esteja apenas em Bogotá. A vitória na Colômbia parece confirmar uma dinâmica regional mais ampla: depois de um período em que a América Latina foi marcada por governos de esquerda ou por agendas mais intervencionistas, parte relevante do eleitorado passou a testar alternativas mais à direita, com maior ênfase em segurança, austeridade, reformas, abertura ao investimento e aproximação com os Estados Unidos.

Argentina, Chile, Bolívia, Equador, Peru e agora Colômbia aparecem, cada uma à sua maneira, como peças desse tabuleiro. O Brasil, por sua dimensão econômica e por ainda carregar uma combinação complexa de juros altos, fiscal frágil e eleição no horizonte, naturalmente passa a ser observado dentro dessa mesma lente.

O caso colombiano ajuda a explicar por que a América Latina voltou ao radar de investidores globais. A região combina ativos historicamente descontados, moedas sensíveis ao ciclo global, empresas ligadas a commodities e mercados locais muito dependentes de credibilidade fiscal.

Leia Também

Quando surge a percepção de que governos podem caminhar para agendas mais previsíveis, a reprecificação costuma ser rápida. O investidor não precisa enxergar uma solução perfeita; basta perceber que o risco de deterioração ficou menor e que a assimetria melhorou.

Acontece que o fio condutor dos países da região é semelhante: eleitores cansados de baixo crescimento, insegurança, inflação, deterioração fiscal ou políticas pouco amigáveis ao capital privado passaram a premiar discursos de ruptura com o status quo. Para os mercados, isso cria uma narrativa de “normalização” regional.

A palavra normalização, aqui, precisa ser usada com cuidado. Não significa ausência de risco, nem garante desempenho positivo de ativos. Significa apenas que parte da região começa a sinalizar maior tolerância a agendas de ajuste, segurança e investimento privado. Em economias emergentes, isso pode fazer muita diferença.

O juro longo cai quando o fiscal parece mais crível; a moeda melhora quando o investidor acredita que o país vai atrair capital; a bolsa sobe quando empresas deixam de ser avaliadas sob risco crescente de intervenção, congelamento regulatório ou deterioração institucional.

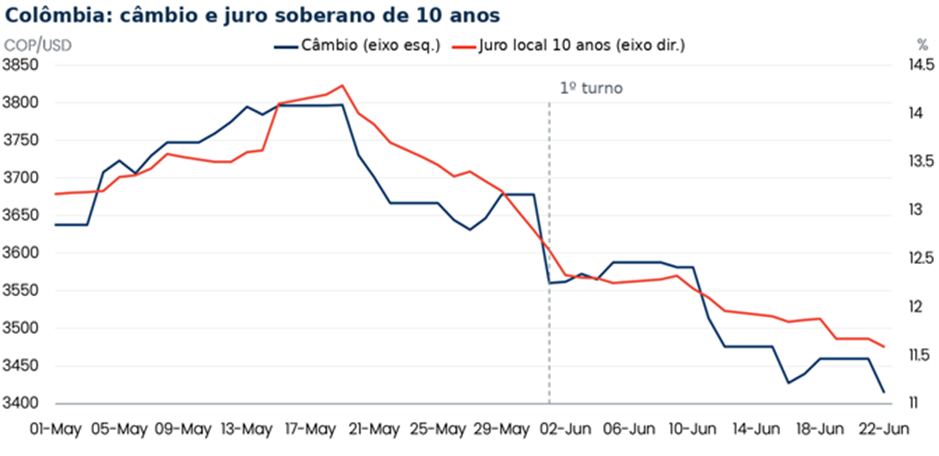

A reação positiva dos ativos colombianos não começou no dia da vitória. Ao longo das semanas anteriores, a melhora das chances de De la Espriella já havia sido incorporada no câmbio, nos juros locais e na bolsa. Desde o primeiro turno, o peso se valorizou, os yields soberanos recuaram e o mercado reduziu parte do prêmio que havia sido embutido na Colômbia durante o governo Petro.

Isso ajuda a explicar por que o resultado tende a ser recebido de maneira construtiva, mas sem euforia ilimitada. A eleição removeu um risco de cauda, mas não eliminou a necessidade de entrega.

Essa distinção é fundamental. Mercados emergentes costumam reprecificar rapidamente quando percebem uma mudança de regime político. A simples possibilidade de consolidação fiscal, normalização regulatória e retomada do investimento privado pode derrubar prêmios de risco antes mesmo de qualquer medida ser aprovada.

Mas, depois da eleição, o mercado deixa de comprar apenas a promessa e passa a olhar a execução: nomes do gabinete, capacidade de formar coalizões, relação com o Congresso, desenho do orçamento, respeito às instituições e consistência da política econômica.

A agenda de De la Espriella tem elementos que, em tese, agradam ao mercado: promessa de consolidação fiscal, menor carga regulatória, incentivos ao investimento privado, revisão da política energética e postura mais dura contra grupos armados. O setor de petróleo e gás é especialmente relevante.

A Colômbia precisa preservar receitas externas, investimento e segurança energética; por isso, uma política menos restritiva para exploração, produção e infraestrutura tende a ser vista como positiva por investidores.

Ainda assim, a Colômbia não virou, de uma hora para outra, uma história simples. O novo presidente chega com pouca experiência institucional, base parlamentar limitada e necessidade de negociar com partidos tradicionais. A margem apertada reforça a polarização e reduz o capital político inicial.

Além disso, parte da transição pode ser marcada por disputas legais, questionamentos políticos e resistência de grupos alinhados ao governo anterior. A governabilidade será, portanto, o verdadeiro teste. A vitória muda o balanço de riscos, mas não substitui coalizão, orçamento, credibilidade fiscal e execução administrativa.

Esse ponto importa porque o prêmio de risco nos mercados emergentes não depende apenas da orientação ideológica do governo. Depende da percepção de previsibilidade. Um governo pró-mercado, mas sem capacidade de aprovar reformas, pode frustrar expectativas. Um governo com agenda ambiciosa, mas disposto a tensionar instituições, pode elevar a incerteza.

O melhor cenário para ativos colombianos seria uma combinação de disciplina fiscal, normalização do setor energético, melhora da segurança e respeito aos contrapesos institucionais. O pior seria transformar uma vitória eleitoral em um conflito permanente entre Executivo, Congresso, Judiciário e oposição.

O Brasil entra nessa discussão por contraste. Enquanto parte da América do Sul passa a precificar uma inflexão mais pró-mercado, os ativos brasileiros seguem pressionados por dúvidas fiscais, inflação resistente, juros elevados e ruídos na comunicação de política monetária. Isso não significa que o país esteja condenado a ficar para trás.

Pelo contrário: justamente por ter mercado grande, empresas líquidas e ativos negociando com desconto, o Brasil poderia se beneficiar de uma eventual melhora de expectativas. Mas, para isso, precisaria entregar sinais mais claros de responsabilidade fiscal, previsibilidade institucional e compromisso com a convergência da inflação.

A eleição colombiana, portanto, funciona como um lembrete. A região está mostrando que mudanças de percepção podem ocorrer rapidamente quando o investidor enxerga uma virada de regime. O Brasil ainda não deu esse sinal de forma inequívoca, mas será naturalmente comparado aos vizinhos à medida que o calendário eleitoral se aproxima.

A vitória de De la Espriella é positiva para a leitura de mercado da Colômbia e reforça a narrativa de uma América do Sul em transição. Ainda assim, o entusiasmo precisa ser calibrado.

A primeira fase da reprecificação já ocorreu: a vitória da oposição foi antecipada, o peso se fortaleceu, os juros caíram e a bolsa colombiana avançou.

A segunda fase será mais difícil. Ela dependerá de gabinete, coalizão, orçamento, segurança pública, política energética e capacidade de transformar discurso em resultados.

Para os investidores, a mensagem é construtiva, mas não ingênua. A região parece caminhar para um ambiente mais favorável ao capital, à disciplina macroeconômica e à previsibilidade regulatória. Isso é bom para mercados. Mas a distância entre promessa e implementação costuma ser grande.

A Colômbia deu um passo importante. Agora precisa mostrar que consegue governar. E o restante da região, Brasil incluído, será observado à luz dessa mesma pergunta: a mudança política será suficiente para mudar também a trajetória econômica?

4 de agosto de 2026 - 8:24

4 de agosto de 2026 - 8:24

O MELHOR DO SEU DINHEIRO

4 de agosto de 2026 - 7:20

4 de agosto de 2026 - 7:20

3 de agosto de 2026 - 8:27

3 de agosto de 2026 - 8:27

O MELHOR DO SEU DINHEIRO

2 de agosto de 2026 - 8:00

2 de agosto de 2026 - 8:00

TRILHAS DE CARREIRA

31 de julho de 2026 - 8:26

31 de julho de 2026 - 8:26

O MELHOR DO SEU DINHEIRO

31 de julho de 2026 - 6:11

31 de julho de 2026 - 6:11

SEXTOU COM O RUY

30 de julho de 2026 - 8:32

30 de julho de 2026 - 8:32

O MELHOR DO SEU DINHEIRO

29 de julho de 2026 - 20:00

29 de julho de 2026 - 20:00

EXILE ON WALL STREET

29 de julho de 2026 - 8:20

29 de julho de 2026 - 8:20

O MELHOR DO SEU DINHEIRO

28 de julho de 2026 - 8:21

28 de julho de 2026 - 8:21

O MELHOR DO SEU DINHEIRO

28 de julho de 2026 - 7:35

28 de julho de 2026 - 7:35

INSIGHTS ASSIMÉTRICOS

27 de julho de 2026 - 15:19

27 de julho de 2026 - 15:19

ALÉM DO CDB

27 de julho de 2026 - 8:29

27 de julho de 2026 - 8:29

O MELHOR DO SEU DINHEIRO

26 de julho de 2026 - 8:00

26 de julho de 2026 - 8:00

DÉCIMO ANDAR

24 de julho de 2026 - 8:30

24 de julho de 2026 - 8:30

O MELHOR DO SEU DINHEIRO

24 de julho de 2026 - 6:01

24 de julho de 2026 - 6:01

SEXTOU COM O RUY

23 de julho de 2026 - 8:17

23 de julho de 2026 - 8:17

O MELHOR DO SEU DINHEIRO

22 de julho de 2026 - 19:55

22 de julho de 2026 - 19:55

EXILE ON WALL STREET

21 de julho de 2026 - 8:26

21 de julho de 2026 - 8:26

O MELHOR DO SEU DINHEIRO

21 de julho de 2026 - 7:34

21 de julho de 2026 - 7:34

INSIGHTS ASSIMÉTRICOS