O SD Select é uma área de conteúdos extras selecionados pelo Seu Dinheiro para seus leitores.

Esse espaço é um complemento às notícias do site.

Recurso Exclusivo para

membros SD Select.

Gratuito

O SD Select é uma área de conteúdos extras selecionados pelo Seu Dinheiro para seus leitores.

Esse espaço é um complemento às notícias do site.

Você terá acesso DE GRAÇA a:

Índice de Fundos Imobiliários (IFIX) vem silenciosamente renovando máximas em 2024 com queda dos juros, desconto dos FIIs e mudanças da regulação

Nos últimos meses, recebi mais de um material com título "Otimismo Cauteloso" envolvendo os ativos domésticos. Para quem acompanha o mercado financeiro brasileiro há anos, este é um dos sentimentos mais tradicionais dos investidores.

Isto é, mesmo quando avaliamos cenários de alta, o termo "cautela" está sempre presente na postura dos participantes brasileiros mais experientes.

A dinâmica das últimas semanas exemplifica bem essa situação. Nos Estados Unidos, a reunião do Federal Reserve (Banco Central americano) permitiu um alívio de riscos, sinalizando que o primeiro movimento de queda dos juros deve chegar em junho.

Diante desse movimento, as bolsas globais avançaram e o S&P 500 beira suas máximas históricas, aos 5.250 pontos.

No contexto local, por mais que o Brasil seja considerado um grande "Beta" do mercado global, a Bolsa caminhou em trajetória contrária.

Ruídos envolvendo a conduta geopolítica do governo, o equilíbrio fiscal e o controle da inflação dominaram a narrativa deste primeiro trimestre, fazendo com que o Ibovespa caísse 4,5% no período e frustrasse as expectativas do mercado.

Leia Também

Neste momento, encontramos um ponto curioso para a indústria local, no qual o contexto macroeconômico tende a favorecer os ativos de risco, que estão bem descontados, mas o comportamento dos investidores segue discreto.

O próprio Luis Stuhlberger, renomado gestor do fundo Verde, citou cenário semelhante em evento recente.

Enquanto isso, o Índice de Fundos Imobiliários (IFIX) vem silenciosamente renovando suas máximas em 2024. Os três meses do ano apresentaram altas consecutivas, fundamentadas nos argumentos detalhados na última coluna: i) queda dos juros; ii) desconto dos FIIs; e iii) mudanças da regulação.

No acumulado, o Ifix registra alta de quase 3% no ano. De fato, trata-se de uma performance tímida, mas suficiente para superar os outros índices domésticos e manter o status de "otimismo cauteloso" para o mercado de FIIs.

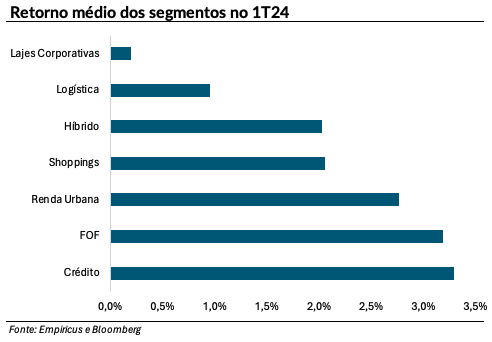

Apenas para curiosidade, este é o panorama de desempenho entre setores e ativos individuais do primeiro trimestre do ano.

De início, vale comentar que os três fundamentos citados anteriormente permanecem sólidos e devem sustentar a alta do Ifix ao longo de 2024. Contudo, existem algumas ponderações a serem feitas.

No contexto doméstico, há uma discussão importante no que diz respeito à taxa de juros. Com alguns indicadores de inflação um pouco acima das estimativas do mercado e o Copom flexibilizando marginalmente sua atuação para as próximas reuniões, surge uma incógnita sobre o término do ciclo de queda da Taxa Selic.

Neste momento, as apostas do mercado convergem para 9% a.a. para o final de 2024. Mas a amplitude de possibilidades do contexto atual deve provocar volatilidade no mercado para os próximos meses.

Os fundos imobiliários, tradicionais veículos para captura de valor em momentos de queda dos juros, são sensíveis a este movimento.

Outra questão são as mudanças regulatórias em torno do mercado financeiro. Após restrições envolvendo a emissão de CRIs, CRAs, LCIs e LCAs, o governo recentemente alterou as regras das debêntures incentivadas também.

Com a União precisando de recursos e as emissões de FIIs a todo vapor, entendo que os investidores de FIIs deveriam ficar atentos a estes movimentos, mesmo que o governo tenha uma agenda positiva voltada para o mercado imobiliário.

Falando de emissões, a cobertura recente da série Empiricus Renda Imobiliária foi extensa. Considerando o relatório de segunda-feira (1), avaliamos quatro ofertas nos últimos 15 dias, totalizando mais de R$ 3 bilhões de captação alvo. Além delas, comentamos brevemente sobre outras propostas no último plantão de dúvidas, disponibilizado na última terça-feira (26).

Para quem tem interesse nesse tipo de investimento, que pode representar uma oportunidade, recomendo fortemente a leitura, visto que é importante uma avaliação independente sobre as ofertas neste momento. Neste link, encaminho uma promoção especial da assinatura. Confira!

O TRX Real Estate (TRXF11) é um fundo de tijolo voltado para os segmentos de galpões logísticos e varejo, com forte presença no segundo.

Gerido pela TRX e administrado pela BRL Trust, o FII tem por objetivo gerar renda mediante aquisição, desenvolvimento e venda de imóveis locados preferencialmente para grandes empresas com contratos de longo prazo.

Atualmente, 60,3% do portfólio do TRXF11 está alocado em participações diretas em imóveis. Os outros 29,6% estão em participações indiretas, especificamente via TRXB11, do qual possui quase 100% das cotas.

Na parcela imobiliária, o fundo conta com mais de 57 imóveis. Desse total 50 são performados e sete em fase de desenvolvimento, locados para um total de sete diferentes empresas.

Os ativos são destinados às operações de varejo de grandes marcas, sendo as principais Grupo Pão de Açúcar (GPA) e Assaí, que ocupam 63% do portfólio. Ambas possuem dominância no segmento de supermercados e um baixo risco de crédito.

Cerca de 95% dos contratos de locação estão na modalidade atípica com prazo médio de duração de 14,6 anos (mais de 95% programados para depois de 2035). Este fator permite uma alta previsibilidade de receitas para o fundo no longo prazo.

Nos últimos meses, a gestão trabalha de forma ativa para reciclar os ativos e adicionar novos locatários à carteira, a fim de elevar a diversificação. Inclusive, a TRX realizou negociações recentemente, com o objetivo de vender diversas lojas da marca Assaí e GPA.

Tais transações estão em fase de diligência e devem proporcionar um lucro extraordinário aos cotistas nos próximos semestres.

No passivo, o fundo possui R$ 895 milhões em operações de securitização e contas a pagar, o que gera um loan to value (LTV) de 38% (não considera o endividamento do TRXB11) – boa parte da dívida deve ser pré-paga caso a venda das lojas Assaí seja concluída.

Mais recentemente, o fundo veio para a décima emissão, com objetivo de levantar R$ 250 milhões, emitindo 2,3 milhões de novas cotas. De acordo com o prospecto definitivo da oferta, os recursos irão para a conclusão do pagamento das compras de novos ativos e para o desenvolvimento das lojas nos terrenos adquiridos.

No pipeline divulgado pela gestão, que totaliza R$ 566,6 milhões, há um cap rate médio de 8,3%. É importante comentar que boa parte do valor dos ativos alvo será coberta com a utilização dos recursos provenientes da venda das lojas Assaí.

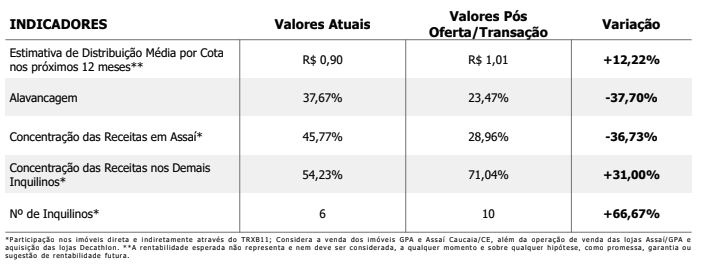

Segundo o material publicitário da oferta, caso o pipeline e o desinvestimento de ativos se concretizem, o fundo deve registrar uma redução importante do seu LTV, para o patamar de 23%. Além disso, espera-se que a distribuição média mensal atinja a casa de R$ 1 por cota – atualmente, o indicador está em R$ 0,90 por cota.

Nota-se pela tabela acima que as recentes movimentações (transação e emissão) devem proporcionar um avanço nas características do FII, seja na remuneração ou na percepção de risco.

O fundo continua com riscos envolvendo alavancagem e nível de crédito dos locatários, com nível mais controlado.

A oferta atual é destinada apenas para investidores profissionais e atuais cotistas, mas entendo que o preço de mercado oferece ligeira oportunidade de compra.

Após atualizarmos o modelo, encontramos leve potencial de valorização para o TRXF11, aliado a um dividend yield bem atrativo de 13% para os próximos 12 meses, considerando a distribuição do ganho de capital dos empreendimentos em processo de alienação.

Um abraço,

Caio

9 de agosto de 2026 - 9:05

9 de agosto de 2026 - 9:05

CÂMBIO

8 de agosto de 2026 - 9:00

8 de agosto de 2026 - 9:00

Conteúdo Empiricus

8 de agosto de 2026 - 8:41

8 de agosto de 2026 - 8:41

NOVO INDICADOR

7 de agosto de 2026 - 17:29

7 de agosto de 2026 - 17:29

AÇÃO CAIU MAIS DE 10%

7 de agosto de 2026 - 14:00

7 de agosto de 2026 - 14:00

Conteúdo Empiricus

7 de agosto de 2026 - 12:37

7 de agosto de 2026 - 12:37

JUNTE-SE A ELES

7 de agosto de 2026 - 6:30

7 de agosto de 2026 - 6:30

FII DO MÊS

6 de agosto de 2026 - 19:58

6 de agosto de 2026 - 19:58

TRIMESTRE DOS SONHOS

6 de agosto de 2026 - 11:39

6 de agosto de 2026 - 11:39

COM FOME DE AQUISIÇÃO

5 de agosto de 2026 - 12:53

5 de agosto de 2026 - 12:53

AÇÕES SALTAM 10% APÓS BALANÇO

4 de agosto de 2026 - 16:30

4 de agosto de 2026 - 16:30

FIM DE UMA ERA

4 de agosto de 2026 - 12:36

4 de agosto de 2026 - 12:36

AÇÃO DO MÊS

4 de agosto de 2026 - 9:05

4 de agosto de 2026 - 9:05

CRÉDITO PRIVADO

3 de agosto de 2026 - 12:50

3 de agosto de 2026 - 12:50

PERSPECTIVA NEGATIVA

2 de agosto de 2026 - 17:05

2 de agosto de 2026 - 17:05

ENTENDA O QUE FAZER

2 de agosto de 2026 - 13:35

2 de agosto de 2026 - 13:35

GESTOR DIZ ONDE INVESTIR

1 de agosto de 2026 - 17:05

1 de agosto de 2026 - 17:05

VEJA QUATRO AÇÕES PARA COMPRAR AGORA

1 de agosto de 2026 - 15:00

1 de agosto de 2026 - 15:00

O QUE MEXEU COM O IBOVESPA NA SEMANA

31 de julho de 2026 - 18:17

31 de julho de 2026 - 18:17

BALANÇO DO MÊS

31 de julho de 2026 - 13:44

DESTAQUES DA BOLSA