O SD Select é uma área de conteúdos extras selecionados pelo Seu Dinheiro para seus leitores.

Esse espaço é um complemento às notícias do site.

Recurso Exclusivo para

membros SD Select.

Gratuito

O SD Select é uma área de conteúdos extras selecionados pelo Seu Dinheiro para seus leitores.

Esse espaço é um complemento às notícias do site.

Você terá acesso DE GRAÇA a:

Na visão dos analistas, o principal catalisador do banco deve ser a perspectiva mais construtiva para o balanço que está por vir no segundo trimestre de 2024

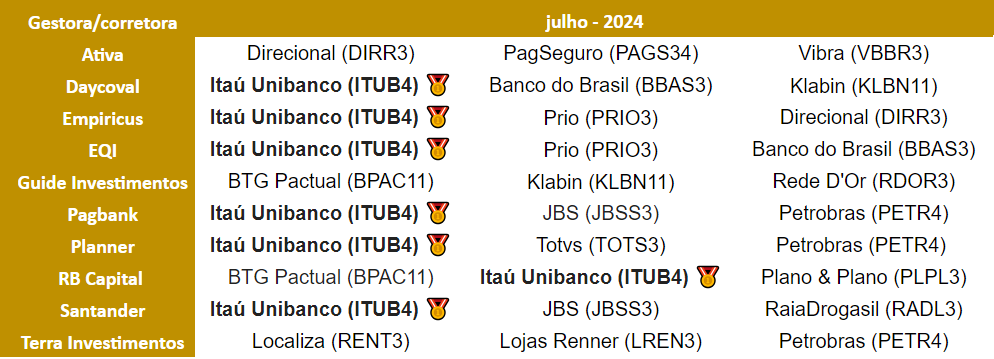

A temporada de balanços corporativos continua a ganhar tração no mercado local e a estremecer os ânimos dos investidores da B3 — e chegou a hora de os bancos atraírem os holofotes. Em meio a expectativas de novos resultados robustos no setor financeiro, o Itaú Unibanco (ITUB4) foi eleito a ação favorita dos analistas para investir em agosto.

Uma das empresas mais valiosas da América Latina, o banco foi o líder absoluto entre os papéis mais indicados para o mês, acumulando sete recomendações das 10 corretoras consultadas pelo Seu Dinheiro.

O principal catalisador do otimismo dos analistas com as ações ITUB4 é a perspectiva mais construtiva para os números que estão por vir no segundo trimestre, além do potencial de se beneficiar com uma forte atividade econômica e consumo.

Vale lembrar que o Itaú deve divulgar os números do segundo trimestre de 2024 nesta terça-feira (6), após o fechamento do mercado. Você confere aqui o calendário completo de divulgações do 2T24.

Entendendo a Ação do Mês: todos os meses, o Seu Dinheiro consulta as principais corretoras do país para descobrir quais são suas apostas para o período. Dentro das carteiras recomendadas, normalmente com até 10 papéis, os analistas indicam os seus três prediletos. Com o ranking nas mãos, selecionamos os que contaram com pelo menos duas indicações.

Para Mario Mariante, analista-chefe da Planner Investimentos, existe uma oportunidade de melhor precificação no curto prazo, diante da previsão de resultados robustos no 2T24.

Leia Também

Já na avaliação da analista Larissa Quaresma, da Empiricus, a performance superior do Itaú em crédito é um dos pilares que sustentam a preferência pelas ações ITUB4.

“Em termos de valuation, justificado pela sua qualidade e crescimento acima dos pares, Itaú (ITUB4) negocia com prêmio. Contudo, em relação a sua média histórica, ainda enxergamos o momento atual como um ponto de entrada interessante”, afirmou, em relatório.

Para Quaresma, o banco possui a habilidade de antecipar ciclos de crédito, aumentando ou diminuindo o risco da carteira conforme o cenário previsto. Com isso, a empresa é capaz de manter os calotes abaixo dos pares em meio a picos de inadimplência no Brasil.

Além disso, a entrada de novos players no setor financeiro — que antes era visto como um dos principais riscos para o Itaú — agora é uma fortaleza para a tese de investimentos construtiva, segundo a Empiricus.

Isso porque o Itaú adotou uma estratégia mais pró-ativa nas verticais de serviços, como investimentos e cartões, que foram algumas das linhas mais atacadas por novos entrantes ao longo dos últimos anos.

Mas com o foco na retenção de clientes, o banco conseguiu diminuir as perdas para as fintechs, além de buscar eficiência financeira, com crescimento aliado ao controle de despesas.

Isso ajuda na manutenção de uma boa rentabilidade para o Itaú, que deve continuar a maior dentre os bancões no futuro, de acordo com Larissa Quaresma.

“Ao longo do tempo, isso pode se traduzir em crescimentos superiores nas receitas de serviços, o que, ainda, deve ser ajudado pelo ciclo de afrouxamento monetário atual, que tende a impulsionar o consumo de serviços”, disse.

Na visão do BTG Pactual, em meio às fortes mudanças no negócio de banco de varejo brasileiro, especialmente no segmento de baixa renda, o Itaú “fez um ótimo trabalho” em se adaptar aos novos cenários.

Segundo os analistas, essa adaptação — vista pelos analistas como a melhor entre os incumbentes — “permitirá que seu retorno sobre o patrimônio líquido (ROE, na sigla em inglês) sustentável aumente a diferença em relação aos pares”.

Outro ponto positivo citado pelos analistas é a iniciativa de um “super app” com a integração da corretora ao aplicativo Íon Itaú, que mostra que o banco “passou do modo de defesa para o modo de ataque”.

“O banco não quer ser um "seguidor rápido", mas sim um "pioneiro", sempre orientado por uma visão que prioriza o cliente. Negociando a um múltiplo de 7,5 vezes a relação preço sobre lucro (P/L) para 2025, o valuation do Itaú é decente, com espaço para dividendos adicionais”, escreveu o BTG.

E por falar em dividendos, esse é outro fator que impulsiona a recomendação de compra para as ações do Itaú (ITUB4). Segundo o próprio CEO, Milton Maluhy Filho, o Itaú deve distribuir a bolada que tem em excesso de caixa na forma de proventos extraordinários aos acionistas ainda em 2024.

Entretanto, entre os riscos apontados pelos analistas, está a forte competição no segmento de crédito pelos novos entrantes, que podem praticar taxas agressivas e ameaçar a geração de lucro de players tradicionais como o Itaú.

9 de agosto de 2026 - 9:05

9 de agosto de 2026 - 9:05

CÂMBIO

8 de agosto de 2026 - 9:00

8 de agosto de 2026 - 9:00

Conteúdo Empiricus

8 de agosto de 2026 - 8:41

8 de agosto de 2026 - 8:41

NOVO INDICADOR

7 de agosto de 2026 - 17:29

7 de agosto de 2026 - 17:29

AÇÃO CAIU MAIS DE 10%

7 de agosto de 2026 - 14:00

7 de agosto de 2026 - 14:00

Conteúdo Empiricus

7 de agosto de 2026 - 12:37

7 de agosto de 2026 - 12:37

JUNTE-SE A ELES

7 de agosto de 2026 - 6:30

7 de agosto de 2026 - 6:30

FII DO MÊS

6 de agosto de 2026 - 19:58

6 de agosto de 2026 - 19:58

TRIMESTRE DOS SONHOS

6 de agosto de 2026 - 11:39

6 de agosto de 2026 - 11:39

COM FOME DE AQUISIÇÃO

5 de agosto de 2026 - 12:53

5 de agosto de 2026 - 12:53

AÇÕES SALTAM 10% APÓS BALANÇO

4 de agosto de 2026 - 16:30

4 de agosto de 2026 - 16:30

FIM DE UMA ERA

4 de agosto de 2026 - 12:36

AÇÃO DO MÊS

4 de agosto de 2026 - 9:05

4 de agosto de 2026 - 9:05

CRÉDITO PRIVADO

3 de agosto de 2026 - 12:50

3 de agosto de 2026 - 12:50

PERSPECTIVA NEGATIVA

2 de agosto de 2026 - 17:05

2 de agosto de 2026 - 17:05

ENTENDA O QUE FAZER

2 de agosto de 2026 - 13:35

2 de agosto de 2026 - 13:35

GESTOR DIZ ONDE INVESTIR

1 de agosto de 2026 - 17:05

1 de agosto de 2026 - 17:05

VEJA QUATRO AÇÕES PARA COMPRAR AGORA

1 de agosto de 2026 - 15:00

1 de agosto de 2026 - 15:00

O QUE MEXEU COM O IBOVESPA NA SEMANA

31 de julho de 2026 - 18:17

31 de julho de 2026 - 18:17

BALANÇO DO MÊS

31 de julho de 2026 - 13:44

DESTAQUES DA BOLSA