O SD Select é uma área de conteúdos extras selecionados pelo Seu Dinheiro para seus leitores.

Esse espaço é um complemento às notícias do site.

Recurso Exclusivo para

membros SD Select.

Gratuito

O SD Select é uma área de conteúdos extras selecionados pelo Seu Dinheiro para seus leitores.

Esse espaço é um complemento às notícias do site.

Você terá acesso DE GRAÇA a:

A última vez em que a CVC divulgou prévia de resultados foi dias antes de a empresa anunciar uma oferta de ações; números vieram abaixo do esperado pelo JP Morgan

Na antessala de uma nova negociação de uma dívida milionária com credores de debêntures, a operadora e rede de agências de turismo CVC (CVCB3) decidiu divulgar uma prévia dos resultados do quarto trimestre. E os resultados não foram dos mais animadores, de acordo com analistas do JP Morgan.

Em primeiro lugar, vale lembrar que a CVC não costuma divulgar prévias de resultados trimestrais. Aliás, a última vez em que isso aconteceu foi dias antes de a empresa anunciar uma oferta de ações, em junho do ano passado.

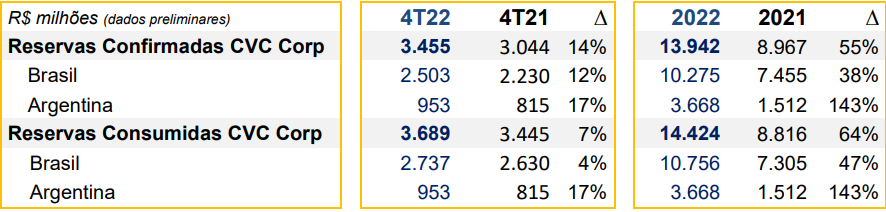

Seja como for, vamos aos números: o volume de reservas confirmadas da CVC atingiu R$ 3,455 bilhões nos últimos três meses de 2022. Trata-se de um crescimento de 14% em relação ao mesmo período do ano anterior, ainda afetado pela pandemia da covid-19.

O problema é que, na comparação com o terceiro trimestre, as reservas registraram uma queda de 12%. Ou seja, a empresa faturou menos na venda de pacotes de turismo em um período que, em tese, deveria ser sazonalmente melhor com a chegada das férias.

O resultado das reservas no quarto trimestre ainda veio 28% abaixo da estimativa do JP Morgan, que espera uma reação ruim do mercado. De todo modo, como os papéis vêm de queda forte na sexta-feira, é possível que haja uma recuperação no pregão de hoje após a divulgação da prévia.

Para os analistas, contudo, o foco dos investidores neste momento está no desfecho das negociações com os credores. Confira os números da prévia abaixo:

Leia Também

Além do quarto trimestre, a CVC divulgou os números de janeiro deste ano, que mostraram um volume de reservas confirmadas de R$ 1,35 bilhão, alta de 90% em relação ao mesmo mês de 2022.

A CVC destaca em particular o resultado da rede de lojas, com um avanço de 132% nas reservas. A empresa atribui o desempenho à troca da plataforma de B2C (venda direta ao consumidor), que agora conta com maior integração dos canais físico e digital. A operadora afirma contar com 35 milhões de clientes cadastrados na plataforma.

Nesse meio tempo, a empresa terá de convencer os credores das debêntures de que essa virada de janeiro veio para ficar. A CVC conta tem R$ 695 milhões em dívidas vencendo nos próximos meses. Nesse contexto, a operadora contratou o banco BR Partners para “assessorar a companhia no reperfilamento de sua dívida a mercado”.

Por sinal, a agência de risco S&P Global decidiu rebaixar a nota de crédito da companhia de "brBB" para "brCCC+". Isso significa um patamar próximo ao nível de calote, de acordo com a escala da agência.

Após a divulgação desta matéria, a CVC encaminhou uma nota à redação do Seu Dinheiro, que você pode ler a seguir:

A CVC Corp recebeu a decisão da agência S&P Global Ratings em alterar sua classificação de risco de crédito num contexto que tem o mercado de crédito adverso e vencimentos de debêntures esse ano. O processo de revisão é rotineiro e retrata as condições atuais de mercado, mas não considera a prévia operacional recém-divulgada pela companhia nesta sexta-feira (3/2).

Nos últimos anos, a CVC Corp tem reduzido seu endividamento bruto consideravelmente, que hoje é cerca de metade daquele observado no encerramento de 2019, sendo compatível com o tamanho da empresa. A CVC Corp atua em conformidade e cumpre plenamente suas obrigações. Por isso, conforme comunicado recente ao mercado, mandatou a BR Partners, Banco de Investimento Independente, para assessorá-la no reperfilamento de sua dívida a mercado. Por fim, a companhia reforça sua confiança no processo de retomada do mercado de turismo a partir do crescimento recorde das vendas registrado no último mês.

7 de agosto de 2026 - 18:07

7 de agosto de 2026 - 18:07

SD ENTREVISTA

7 de agosto de 2026 - 14:08

7 de agosto de 2026 - 14:08

DESEMPENHO HISTÓRICO

7 de agosto de 2026 - 12:24

7 de agosto de 2026 - 12:24

CORTE NO GUIDANCE

7 de agosto de 2026 - 11:54

7 de agosto de 2026 - 11:54

REAÇÃO AO RESULTADO

7 de agosto de 2026 - 9:58

7 de agosto de 2026 - 9:58

FOME DE CRESCIMENTO GLOBAL

6 de agosto de 2026 - 18:52

6 de agosto de 2026 - 18:52

TOUROS E URSOS #282

6 de agosto de 2026 - 18:14

6 de agosto de 2026 - 18:14

CHECK-UP

6 de agosto de 2026 - 12:06

6 de agosto de 2026 - 12:06

REAÇÃO AO RESULTADO

6 de agosto de 2026 - 10:56

6 de agosto de 2026 - 10:56

O DESCONTO DA CIDADE DE DEUS

6 de agosto de 2026 - 10:30

6 de agosto de 2026 - 10:30

Conteúdo Empiricus

6 de agosto de 2026 - 10:28

6 de agosto de 2026 - 10:28

FARMANDO RETORNO

6 de agosto de 2026 - 7:01

6 de agosto de 2026 - 7:01

O TRIMESTRE PERFEITO?

5 de agosto de 2026 - 18:30

5 de agosto de 2026 - 18:30

RESULTADO

5 de agosto de 2026 - 18:07

5 de agosto de 2026 - 18:07

BALANÇO

5 de agosto de 2026 - 17:56

5 de agosto de 2026 - 17:56

COMPUTADOR NA LUA

5 de agosto de 2026 - 17:31

5 de agosto de 2026 - 17:31

SD ENTREVISTA

5 de agosto de 2026 - 15:16

5 de agosto de 2026 - 15:16

PUBLICIDADE DIGITAL

5 de agosto de 2026 - 15:03

5 de agosto de 2026 - 15:03

EMPRESA FOCA EM MOLÉCULA "BLINDADA"

5 de agosto de 2026 - 12:02

5 de agosto de 2026 - 12:02

REAÇÃO AO RESULTADO

5 de agosto de 2026 - 11:05

5 de agosto de 2026 - 11:05

NUVENS NO HORIZONTE