O SD Select é uma área de conteúdos extras selecionados pelo Seu Dinheiro para seus leitores.

Esse espaço é um complemento às notícias do site.

Recurso Exclusivo para

membros SD Select.

Gratuito

O SD Select é uma área de conteúdos extras selecionados pelo Seu Dinheiro para seus leitores.

Esse espaço é um complemento às notícias do site.

Você terá acesso DE GRAÇA a:

Um possível corte nas taxas do cartão pré-pago da Mastercard traria impactos diretos às finanças do Nubank (NUBR33/NU). Saiba os detalhes

Passado o estardalhaço do IPO, o Nubank (NUBR33) agora se vê rodeado de notícias potencialmente negativas para as suas operações. O banco digital, que já tinha se mostrado contrário às novas regras do BC que vão ampliar a exigência de capital das fintechs, está cada vez mais próximo de um novo fator de risco: o corte nas tarifas de cartões pré-pagos — uma novidade que pode afetar diretamente a receita da empresa.

Essa possibilidade tem gerado burburinho no mercado desde o ano passado, quando o BC abriu uma consulta pública a respeito do tema. E, ontem (22), essa história ganhou um novo capítulo: a Mastercard, empresa cuja bandeira estampa todos os cartões do Nubank, se mostra inclinada a aceitar uma possível redução nas taxas dos pré-pagos.

As mudanças dizem respeito apenas às tarifas de intercâmbio nas transações presenciais com cartões pré-pagos. A Mastercard lançou sua própria consulta pública, propondo uma redução dos atuais 1,2% para 0,8% — outras operações envolvendo esse tipo de produto permaneceriam inalteradas.

É um golpe menos duro que o proposto pelo Banco Central no ano passado, que mirava numa redução dessa taxa ao patamar de 0,5%. Ainda assim, a alteração em estudo pela Mastercard pegaria em cheio um produto importante para o Nubank: as tarifas de intercâmbio sobre cartões pré-pagos representaram 8,1% da receita da companhia em 2021.

Sendo assim, o próprio banco veio a público para falar sobre os eventuais impactos financeiros de uma provável redução. Segundo o Nubank, o corte proposto pela Mastercard implicaria numa redução de 2,4% na receita da empresa no ano, caso as novas tarifas estivessem em vigor desde o dia 1º de janeiro do ano passado.

Se levarmos em conta que a receita líquida do Nubank em 2021 foi de US$ 1,698 bilhão, estamos falando numa perda de mais de US$ 40 milhões — um efeito que, naturalmente, seria propagado pelo restante do balanço. Vale lembrar que o banco reportou um prejuízo acumulado de US$ 165,3 milhões no ano passado.

Leia Também

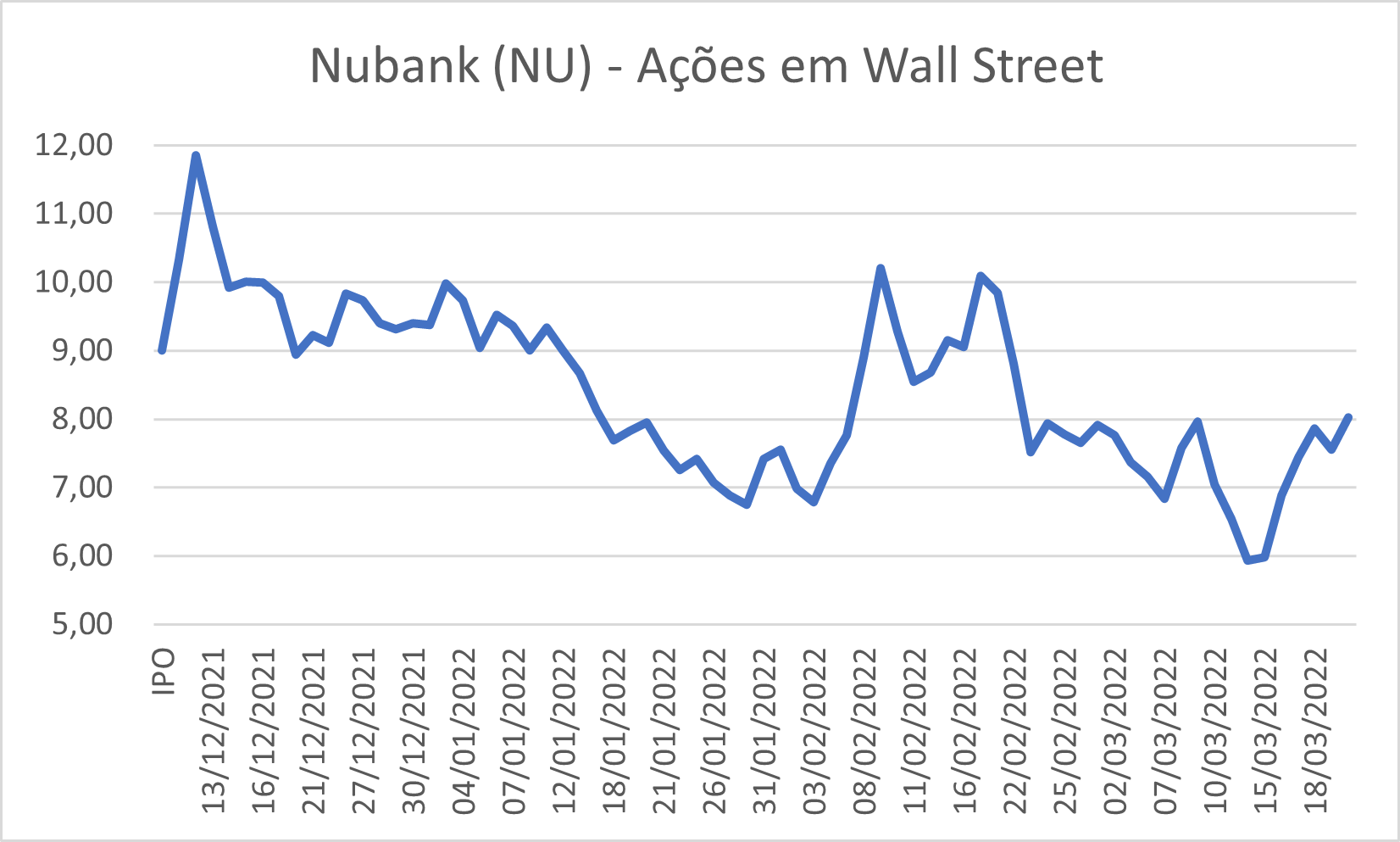

O impacto estimado pelo Nubank caso a proposta da Mastercard vá adiante não causou grandes turbulências nos papéis da empresa. Há pouco, as ações NU operavam em alta de 1% na bolsa de Nova York, cotadas a US$ 8,11; na B3, os recibos de ações (BDRs) NUBR33 subiam 0,46%, a R$ 6,57.

Em ambos os casos, os ativos estão abaixo do preço fixado no IPO, de US$ 9 por ação e de R$ 8,36 por BDR. Como resultado, o Nubank tem hoje um valor de mercado de US$ 37,4 bilhões, perdendo o posto de instituição financeira mais valiosa da América Latina — Itaú (ITUB4) e Bradesco (BBDC4) aparecem acima.

Quanto à visão dos analistas, há uma divisão entre os grandes bancos e instituições financeiras. Segundo dados coletados pelo TradeMap, as ações NU têm cobertura de 16 casas: nove recomendam compra, três indicam manutenção e quatro estão posicionadas para a venda.

O preço-alvo médio dessas recomendações é de US$ 10,75, um potencial implícito de valorização de 32% em relação aos patamares atuais. A visão mais otimista atribui às ações NU um preço-justo de US$ 16,00, mas a mais pessimista coloca os ativos em US$ 4,00.

10 de agosto de 2026 - 17:10

10 de agosto de 2026 - 17:10

PETROBRAS QUE SE CUIDE

10 de agosto de 2026 - 13:31

10 de agosto de 2026 - 13:31

PISAR NO FREIO OU ACELERADOR?

10 de agosto de 2026 - 11:29

10 de agosto de 2026 - 11:29

A VIDA APÓS A FRAUDE

10 de agosto de 2026 - 10:47

10 de agosto de 2026 - 10:47

O CÉU NÃO É O LIMITE

10 de agosto de 2026 - 9:32

10 de agosto de 2026 - 9:32

NA RETA FINAL?

9 de agosto de 2026 - 10:15

9 de agosto de 2026 - 10:15

DEU PÓDIO

7 de agosto de 2026 - 18:07

7 de agosto de 2026 - 18:07

SD ENTREVISTA

7 de agosto de 2026 - 14:08

7 de agosto de 2026 - 14:08

DESEMPENHO HISTÓRICO

7 de agosto de 2026 - 12:24

7 de agosto de 2026 - 12:24

CORTE NO GUIDANCE

7 de agosto de 2026 - 11:54

7 de agosto de 2026 - 11:54

REAÇÃO AO RESULTADO

7 de agosto de 2026 - 9:58

7 de agosto de 2026 - 9:58

FOME DE CRESCIMENTO GLOBAL

6 de agosto de 2026 - 18:52

6 de agosto de 2026 - 18:52

TOUROS E URSOS #282

6 de agosto de 2026 - 18:14

6 de agosto de 2026 - 18:14

CHECK-UP

6 de agosto de 2026 - 12:06

6 de agosto de 2026 - 12:06

REAÇÃO AO RESULTADO

6 de agosto de 2026 - 10:56

6 de agosto de 2026 - 10:56

O DESCONTO DA CIDADE DE DEUS

6 de agosto de 2026 - 10:30

6 de agosto de 2026 - 10:30

Conteúdo Empiricus

6 de agosto de 2026 - 10:28

6 de agosto de 2026 - 10:28

FARMANDO RETORNO

6 de agosto de 2026 - 7:01

6 de agosto de 2026 - 7:01

O TRIMESTRE PERFEITO?

5 de agosto de 2026 - 18:30

5 de agosto de 2026 - 18:30

RESULTADO

5 de agosto de 2026 - 18:07

5 de agosto de 2026 - 18:07

BALANÇO