O SD Select é uma área de conteúdos extras selecionados pelo Seu Dinheiro para seus leitores.

Esse espaço é um complemento às notícias do site.

Recurso Exclusivo para

membros SD Select.

Gratuito

O SD Select é uma área de conteúdos extras selecionados pelo Seu Dinheiro para seus leitores.

Esse espaço é um complemento às notícias do site.

Você terá acesso DE GRAÇA a:

Assim como o investimento em ações, normalmente o que define se as fusões e aquisições serão bem-sucedidas é o preço do negócio

Uma das primeiras coisas que qualquer investidor iniciante deveria fazer quando começa a comprar ações é ler livros sobre como os maiores investidores de todos os tempos construíram suas fortunas.

Pode ser sobre o Warren Buffett, Howard Marks, Peter Lynch, Seth Klarman ou qualquer outro value investor bem-sucedido. O que você verá é que a receita de todos eles é parecida: investir em empresas de qualidade, mas somente quando os preços estiverem muito atrativos.

Se você colocar na cabeça que mesmo uma empresa maravilhosa pode ser um péssimo investimento dependendo dos preços pagos por ela, qualquer um desses gurus ficaria orgulhoso de você.

Infelizmente, nem todos os CEOs das companhias listadas em bolsa passariam nesse teste.

Para mim, a maior virtude de Warren Buffett não é a sua capacidade de analisar empresas, mas sim a sua paciência.

Ele não tem o menor problema de ficar "sentado" sobre dezenas de bilhões de dólares durante vários anos à espera de uma oportunidade realmente atrativa.

Leia Também

Mas isso é raro no mundo corporativo.

Infelizmente, uma parcela representativa dos CEOs não tem a mesma disciplina. Quando os recursos em caixa se acumulam, o dinheiro parece começar a queimar em suas mãos e eles partem para a primeira oportunidade de crescimento que aparecer, mesmo que ela não seja tão interessante — e os preços, bastante ruins.

A Alpargatas (ALPA4), dona das Havaianas, é um bom exemplo recente. A companhia possui uma das marcas mais valiosas do país, com poder de repasse de preços e margens bastante resilientes.

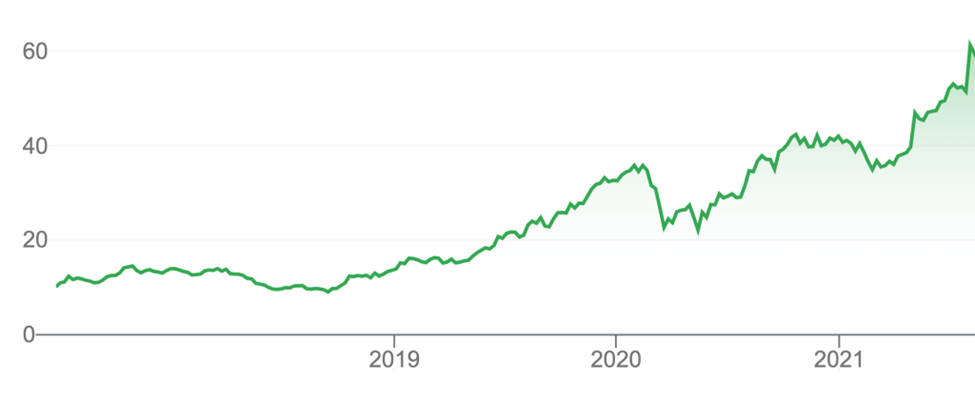

Desde 2017, a companhia vinha melhorando sua rentabilidade, com a venda de operações e marcas pouco rentáveis, como Topper, Osklen e plantas na Argentina. Os papéis responderam muito bem a essa guinada em prol da otimização de portfólio: saíram de R$ 10 em 2017 e superaram R$ 60 no ano passado.

Mas a melhora de resultados também trouxe mais dinheiro para o caixa. E, como acontece com bastante frequência no mundo corporativo, o dinheiro começou a queimar na mão dos gestores.

No fim de 2021, a Alpargatas anunciou a compra da Rothy's, uma espécie de startup de calçados, com rentabilidade igualmente baixa a das marcas vendidas e preços bem salgados: 5,7 vezes EV/Receita — a própria ALPA4 negocia hoje por bem menos do que isso, 2,8 vezes.

Sabe o que é pior?

A Alpargatas nem tinha todo o montante da aquisição (US$ 475 milhões) em caixa. Ela esperava pagar parte da compra com uma oferta de ações, acreditando que o anúncio trouxesse uma reação positiva para ALPA4 e permitisse a ela vender ações em seguida no mercado, por preços elevados.

Mas não foi isso o que aconteceu. O mercado recebeu muito mal a notícia e as ações despencaram. E, como ela ainda precisava do dinheiro para fazer a aquisição, teve de levar adiante a oferta de ações mesmo com os preços lá embaixo — o que também implicou em uma maior diluição para os acionistas e ainda mais pressão sobre ALPA4.

Tudo isso em um ambiente de forte alta de preços de borracha por causa do petróleo, o que atrapalhou imensamente as margens e a rentabilidade da companhia.

Essa combinação desastrosa fez as ações desabarem quase 70% desde as máximas do ano passado.

Por essas e outras, a Carteira Empiricus tem uma posição short (vendida) em ALPA4, inclusive.

Assim como o investimento em ações na bolsa, normalmente o que define se as fusões e aquisições serão bem-sucedidas é o preço de compra. A Alpargatas é apenas um dos vários exemplos negativos que acompanhamos ao longo dos anos.

Mas também existe o outro lado da moeda: empresas que se especializaram em fazer aquisições acretivas, em bons momentos e por bons preços. A Cosan (CSAN3) é um dos exemplos mais conhecidos pelo mercado.

Mas tem uma outra companhia fora do radar que faz isso muito bem: a GPS (GGPS3), maior terceirizadora de serviços de limpeza, manutenção e segurança do Brasil. Ela usa as suas ações, hoje cotadas por 11 vezes Valor da Firma/Ebitda, para comprar empresas menores por cerca de 6 vezes o Valor da Firma/Ebitda.

Mas essas companhias menores normalmente têm várias ineficiências que a GPS consegue eliminar rapidamente, fazendo com que o múltiplo verdadeiro após as sinergias convirja para mais próximo de apenas 3 vezes a sua geração de caixa.

Essas aquisições disciplinadas têm feito a GPS crescer bastante nos últimos anos, mas o potencial pela frente ainda é enorme e, por isso, ela é uma das ações indicadas no Palavra do Estrategista — que, aliás, está oferecendo um livro bem bacana para quem quiser se tornar assinante.

Mas a melhor parte depois da derrocada da bolsa é que você pode seguir a mesma estratégia da GPS por conta própria.

Com a desvalorização de vários ativos nas últimas semanas, você pode fazer aquisições de empresas boas, que pagam ótimos dividendos e, neste momento, negociam por preços que são verdadeiras oportunidades para quem visa o longo prazo.

Por exemplo, a Gerdau (GGBR4) vale hoje menos de 3 vezes a sua geração de caixa e deve pagar um dividend yield de mais de 10% em 2022. Não à toa, ela entrou recentemente na série Vacas Leiteiras, com perspectivas de permanecer um bom tempo por lá.

Antes de encerrar, lembre-se que tão importante quanto analisar a qualidade do negócio que você está comprando é se atentar ao preço que você está pagando por ele.

Se você carregar esse ensinamento durante a sua vida nos investimentos, vai se dar melhor que a grande maioria dos investidores e ter retornos melhores do que boa parte dos CEOs, que costumam fazer aquisições nos momentos errados, pelos preços errados.

Um grande abraço e até a semana que vem!

Ruy

9 de agosto de 2026 - 9:05

9 de agosto de 2026 - 9:05

CÂMBIO

8 de agosto de 2026 - 9:00

8 de agosto de 2026 - 9:00

Conteúdo Empiricus

8 de agosto de 2026 - 8:41

8 de agosto de 2026 - 8:41

NOVO INDICADOR

7 de agosto de 2026 - 17:29

7 de agosto de 2026 - 17:29

AÇÃO CAIU MAIS DE 10%

7 de agosto de 2026 - 14:00

7 de agosto de 2026 - 14:00

Conteúdo Empiricus

7 de agosto de 2026 - 12:37

7 de agosto de 2026 - 12:37

JUNTE-SE A ELES

7 de agosto de 2026 - 6:30

7 de agosto de 2026 - 6:30

FII DO MÊS

6 de agosto de 2026 - 19:58

6 de agosto de 2026 - 19:58

TRIMESTRE DOS SONHOS

6 de agosto de 2026 - 11:39

6 de agosto de 2026 - 11:39

COM FOME DE AQUISIÇÃO

5 de agosto de 2026 - 12:53

5 de agosto de 2026 - 12:53

AÇÕES SALTAM 10% APÓS BALANÇO

4 de agosto de 2026 - 16:30

4 de agosto de 2026 - 16:30

FIM DE UMA ERA

4 de agosto de 2026 - 12:36

4 de agosto de 2026 - 12:36

AÇÃO DO MÊS

4 de agosto de 2026 - 9:05

4 de agosto de 2026 - 9:05

CRÉDITO PRIVADO

3 de agosto de 2026 - 12:50

3 de agosto de 2026 - 12:50

PERSPECTIVA NEGATIVA

2 de agosto de 2026 - 17:05

2 de agosto de 2026 - 17:05

ENTENDA O QUE FAZER

2 de agosto de 2026 - 13:35

2 de agosto de 2026 - 13:35

GESTOR DIZ ONDE INVESTIR

1 de agosto de 2026 - 17:05

1 de agosto de 2026 - 17:05

VEJA QUATRO AÇÕES PARA COMPRAR AGORA

1 de agosto de 2026 - 15:00

1 de agosto de 2026 - 15:00

O QUE MEXEU COM O IBOVESPA NA SEMANA

31 de julho de 2026 - 18:17

31 de julho de 2026 - 18:17

BALANÇO DO MÊS

31 de julho de 2026 - 13:44

DESTAQUES DA BOLSA