O SD Select é uma área de conteúdos extras selecionados pelo Seu Dinheiro para seus leitores.

Esse espaço é um complemento às notícias do site.

Recurso Exclusivo para

membros SD Select.

Gratuito

O SD Select é uma área de conteúdos extras selecionados pelo Seu Dinheiro para seus leitores.

Esse espaço é um complemento às notícias do site.

Você terá acesso DE GRAÇA a:

Tensões entre Ucrânia e Rússia podem pressionar os preços da commodity, dando uma mãozinha para o barril chegar à marca dos US$ 100

A visibilidade não poderia ser menor para nós analistas de mercado. Em especial, a incerteza em torno dos planos do Federal Reserve sobre o aperto monetário nos EUA levou Wall Street à sua pior semana desde o início da pandemia.

Ontem (24), curiosamente, o medo e a confusão dos agentes não poderiam ser maiores — depois de chegar a cair mais de 3% em NY, os índices fecharam o dia em alta.

O nervosismo e a falta de direção, contudo, não se devem somente à normalização monetária dos países desenvolvidos. Soma-se ao processo um risco geopolítico com potenciais desdobramentos graves.

Brevemente, os investidores estão começando a prestar atenção à situação na Ucrânia à medida que crescem os temores de que o presidente russo Vladimir Putin possa ordenar uma invasão.

Não é de hoje o interesse russo no país. As coisas já tinham ganhado contornos agressivos em 2014 quando a Rússia ocupou a Crimeia. Agora, a iniciativa é ainda mais ambiciosa, com Putin acumulando tropas na fronteira do país.

A situação ganhou mais dois episódios.

Leia Também

O primeiro foi durante o fim de semana, quando os Estados Unidos e o Reino Unido sugeriram a retirada de alguns funcionários e suas respectivas famílias de suas embaixadas.

O segundo se deu quando os líderes ocidentais convocaram uma reunião de emergência para discutir a situação.

Algumas autoridades do Departamento de Estado americano disseram que a decisão foi tomada com "muita cautela", mas foi o suficiente para deixar os investidores ainda mais ansiosos.

Como se não bastasse termos que nos preocupar com a inflação e a velocidade do aperto monetário do Fed, ainda precisamos ficar atentos a questões geopolíticas. O meu entendimento, porém, procura ir um pouco além.

Teme-se que uma escalada na Ucrânia possa interromper o fluxo de fornecimento de energia para a Europa, enviando preços já elevados para a estratosfera. Duas commodities energéticas me chamam a atenção: i) o gás natural; e ii) o petróleo.

Com o segundo estou especialmente construtivo.

Nos últimos dias, a cotação do barril subiu rapidamente, com o contrato Brent, negociado em Londres e benchmark para a Petrobras, ultrapassando os US$ 85 por barril (chegamos a US$ 88 no dia 20 de janeiro). É o patamar mais elevado para a matéria-prima em sete anos.

Mesmo sem o fato novo já havia otimismo em torno do óleo, com os investidores se mostrando confiantes de que os efeitos da variante ômicron na economia global poderiam ser contidos, o que significaria que a demanda robusta por combustível provavelmente continuará. Adicionalmente, a oferta também pode ser limitada (vide Opep+), apesar dos esforços dos EUA e aliados em liberarem suas reservas.

Agora, se as tensões entre a Rússia e a Ucrânia aumentarem, a incerteza inicial sobre seu impacto nos fluxos das commodities energéticas provavelmente levaria o mercado a mais uma vez adicionar um prêmio de risco significativo aos preços do gás europeu.

Claro, um choque nos mercados de energia prejudicaria a economia da região à medida que se recupera da pandemia, mas podemos ter o gatilho que precisávamos para o petróleo no curto prazo.

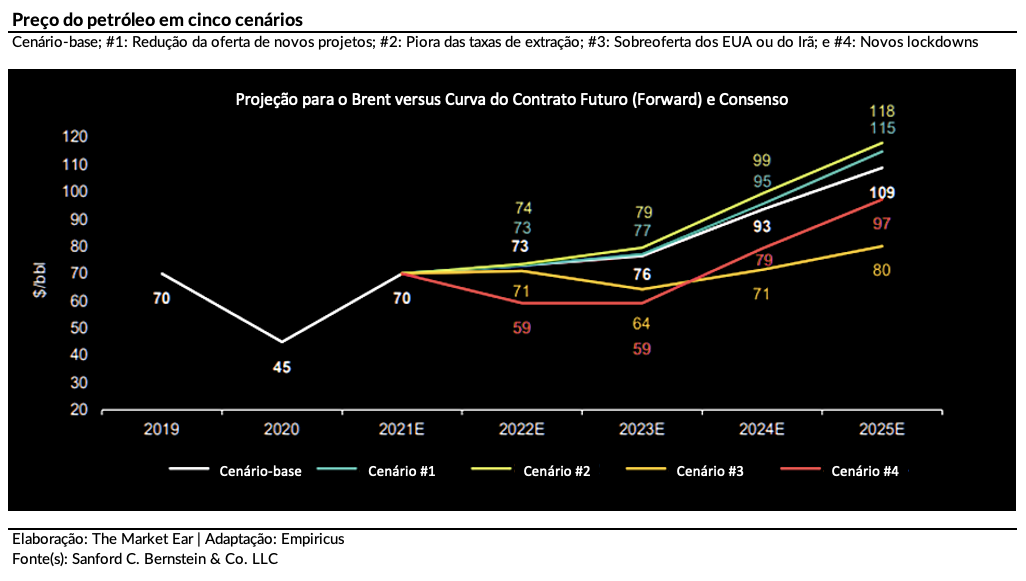

Por isso, ainda acredito que seja viável um patamar de petróleo ao redor de US$ 100 até o final do ano, de maneira estrutural, para além dos choques de curto prazo. Foi o que também projetou a Agência Internacional de Energia (AIE, ou IEA na sigla em inglês), que monitora as tendências no mercado de energia para os países mais ricos.

A agência aponta um aumento da demanda global diária de petróleo de 3,3 milhões de barris em 2022, para 99,5 milhões. Caso confirmada, isso corresponderia ao recorde de demanda anterior em 2019, em níveis pré-pandêmicos.

Ou seja, mesmo em meio à transição energética pela qual devemos continuar passando durante a década até 2030 e, mais profundamente, até 2050, espera-se que a demanda por petróleo aumente em todo o mundo neste ano, liderada por países como China, Índia e Estados Unidos, levando potencialmente ao patamar mais alto de consumo da commodity.

Com isso, se analisarmos para além das pressões de curto prazo (Ucrânia, por exemplo) e acompanharmos a resposta gerenciada no fornecimento de óleo aos preços do petróleo de longo prazo, impulsionados pelo investimento de capital em projetos e taxas de declínio de extração, não vejo como muito elevada a chance de uma correção grosseira no Brent.

Há inclusive casas, como a Sanford C. Bernstein & Co. LLC, que projetam o petróleo em 2025 na casa de US$ 109 por barril em seu cenário-base.

Por isso, para aproveitar este momento ainda mais, prefiro os fluxos de caixa associados ao barril de petróleo. Isto é, comprar as empresas de exploração que conseguem gerar ainda mais caixa para seus acionistas com patamares tão elevados de preço para o barril.

Essa dinâmica é ainda mais verdadeira enquanto as maiores empresas de petróleo estão tentando descobrir como se encaixam em um futuro mais verde.

Internacionalmente, meus nomes favoritos são Chevron (NYSE: CVX) e BP (NYSE: BP). No Brasil, gosto de 3R (B3: RRRP3) e Petrobras (B3: PETR4). Tudo isso, claro, feito sob o devido dimensionamento das posições, conforme seu perfil de risco, e a devida diversificação de carteira, com as respectivas proteções associadas.

COMPARTILHAR

Trégua no Oriente Médio alivia temores sobre energia, derruba o petróleo e impulsiona ativos de risco. Ibovespa avançou mais de 3%, aos 181.931 pontos; o dólar à vista caiu. 1,29%, a R$ 5,2407; Prio foi a única queda

Ibovespa recua com juros e guerra no radar, enquanto petróleo dispara e amplia incertezas globais; Eneva lidera ganhos com salto de quase 25%, enquanto Minerva puxa perdas após resultado fraco, e dólar fecha a semana em leve queda mesmo com pressão no fim

Forte alta na sexta-feira não evitou recuo no acumulado da semana, em meio à guerra no Irã, à pressão do petróleo e à reprecificação dos juros nos Estados Unidos e no Brasil

Rali das ações acompanha alta das commodities agrícolas, mas pressão de custos, câmbio e margens limita potencial adicional e mantém recomendação neutra do BofA

Totvs (TOTS3) aprovou o pagamento de R$ 104,2 milhões em JCP (R$ 0,18 por ação), com data-base em 25 de março, ações “ex” a partir do dia 26 e pagamento previsto para 10 de abril

Os dólares dos gringos estavam marcados para as bolsas emergentes, mas nem todos os países conseguiram aproveitar a onda

O desempenho do 4T25 frustrou as expectativas, com queda nas vendas, pressão sobre margens e aumento de despesas, reforçando a leitura de desaceleração operacional

XP tem recomendação de compra para Lojas Renner (LREN3) com potencial de valorização de até 50%; veja por que a ação é a preferida do varejo

Mais um resultado muito fraco no 4T25, com queda de rentabilidade, queima de caixa e perda de beneficiários, expõe desafios estruturais e leva a companhia a reforçar plano focado em execução, eficiência e preservação de capital

Com retornos acima de 110% desde 2024, os ETFs de energia nuclear superam o S&P 500; demanda por inteligência artificial impulsiona a tese de investimento

Com uma carteira composta por cerca de 40% em ações de óleo e gás, o ETF acumula uma alta de 14,94% no ano, superando o desempenho do Ibovespa, que avança 11,64% no mesmo período

Christian Keleti, sócio-fundador e CEO da Alphakey, avalia que o Ibovespa tem espaço para subir mais com o fluxo estrangeiro, mesmo diante do conflito no Irã

Em relatório, o banco destacou que, nesse nicho, Cury (CURY3) e Tenda (TEND3) são as principais beneficiadas pelas eventuais mudanças no programa governamental

Itaú BBA explica os três fatores que derrubaram as ações do Nubank, mas recomendam aproveitar a queda para se expor aos papéis; entenda

Banco vê mudança estrutural no setor com medidas protecionistas e avalia que o mercado ainda não precificou totalmente o potencial de alta da siderúrgica

Ações da ex-estatal de saneamento sobem após a divulgação do balanço do 4º trimestre, aumento de capital e renda extra para os acionistas

Ações da Motiva podem valorizar mais de 31%, segundo analistas do BTG Pactual; confira as indicações dos bancos e corretoras para buscar ganhos com ações ligadas a ESG

Temores sobre o Estreito de Ormuz, aumento do petróleo e incertezas geopolíticas pressionam ativos; mercado agora aguarda decisão do Copom

Programação faz parte da Global Money Week e inclui cinco aulas on-line sobre organização financeira, Tesouro Direto, proteção de investimentos e diversificação de carteira

Fundos imobiliários estão descontados e podem gerar retornos atrativos em 2026, mas Itaú BBA indica que é preciso se atentar a indicadores para evitar ciladas; XP também tem visão positiva para a indústria no ano