O SD Select é uma área de conteúdos extras selecionados pelo Seu Dinheiro para seus leitores.

Esse espaço é um complemento às notícias do site.

Recurso Exclusivo para

membros SD Select.

Gratuito

O SD Select é uma área de conteúdos extras selecionados pelo Seu Dinheiro para seus leitores.

Esse espaço é um complemento às notícias do site.

Você terá acesso DE GRAÇA a:

Comparação da situação atual entre algumas das principais varejistas listadas na B3 permite avaliar qual ação está barata e qual pode sair cara

Na minha adolescência, pelo menos uma vez por ano a rotina se repetia: depois de trabalhar alguns meses, eu ia para o shopping comprar umas roupas e um par de tênis para tentar ficar um pouco mais arrumado – fazer o quê, né? Quem não teve a sorte de nascer igual ao Brad Pitt tem que correr atrás.

O problema é que, como o dinheiro das compras era conquistado com o meu próprio suor, eu sentia uma pena danada de gastar aquela grana.

Tanto é que, na maioria das vezes, eu acabava levando uma roupa e um tênis bem mais baratos do que os que eu realmente gostaria de comprar.

Até aí tudo bem… na teoria, pelo menos sobrava alguma coisa para sair ou guardar na poupança – na época ainda não conhecia as maravilhas do mundo dos investimentos.

Mas na verdade não era isso o que acontecia: a roupa barata quase sempre estragava muito cedo e, no final das contas, eu me arrependia de não ter "investido" um pouco mais em peças de mais qualidade, que durariam pelo menos cinco vezes mais.

Você já deve ter passado por essa situação inúmeras vezes também. Na tentativa de economizar alguns trocados num carro, numa roupa, ou no que quer que fosse, comprou algo que, mesmo sendo mais barato, não se mostrou nada vantajoso.

Leia Também

Eu lembrei de todas essas minhas experiências na manhã de ontem, depois da divulgação de resultados da Via (VIIA3), antiga Via Varejo, ou "Vara", como é conhecida nos fóruns de mercado.

Os números foram fracos e isso já seria motivo suficiente para uma reação ruim.

Mas, além disso, a companhia ainda mostrou uma provisão bilionária para possíveis perdas com processos trabalhistas, equivalente a quase 10% do seu valor em bolsa – e condizente com a enorme queda das ações no pregão de ontem.

Mas não é sobre a tal provisão que eu gostaria de conversar: é sobre as eternas comparações entre companhias que nem sempre merecem ser comparadas.

Há anos eu ouço a seguinte frase: compre a Via (ou "Vara", como preferir) porque ela está muito barata na comparação com o Magazine Luiza e o Mercado Livre.

Mas a pergunta mais importante é: será que ela realmente não merece ser bem mais barata?

Antes de falar sobre comparações, é importante destacar que a Via tem, sim, passado por uma melhora nos últimos anos, especialmente depois que o Casino deixou o controle da companhia, em 2019.

O volume geral de mercadorias vendidas nas lojas e nos sites têm aumentado e ela segue investindo em sua transformação digital, em logística e em novos serviços financeiros disponibilizados em sua plataforma – aliás, copiando as mesmas estratégias do próprio Magazine Luiza e do Mercado Livre.

Olhando para esse crescimento e comparando os múltiplos da Via com o de suas rivais, realmente parece termos diante de nós um case bastante descontado, não é mesmo?

| Companhia | Preço/Lucros 2022 | EV/Ebitda 2022 |

| Via SA | 20x | 8x |

| Magazine Luiza | 131x | 36x |

| Mercado Livre | 221x | 92x |

Mas antes de tomar decisões precipitadas, vamos ver o que as outras varejistas nos oferecem.

Comparando o crescimento de vendas e do lucro bruto vemos o Magalu abrindo uma enorme vantagem, mostrando que está muito mais preparada para vencer a corrida pela dominação do ecommerce brasileiro do que a Via:

Apesar de estarmos vendo alguma melhora na Via SA como mostramos, vários fatores nos impedem de recomendar as ações da companhia. Não apenas por causa da provisão bilionária que arrebentou os resultados do 3T21, mas porque esta não é a primeira vez que vemos esse tipo de impacto inesperado nos resultados e, também, porque ela segue muito atrás de suas principais concorrentes.

Outro fator importante está relacionado à capacidade de investimentos.

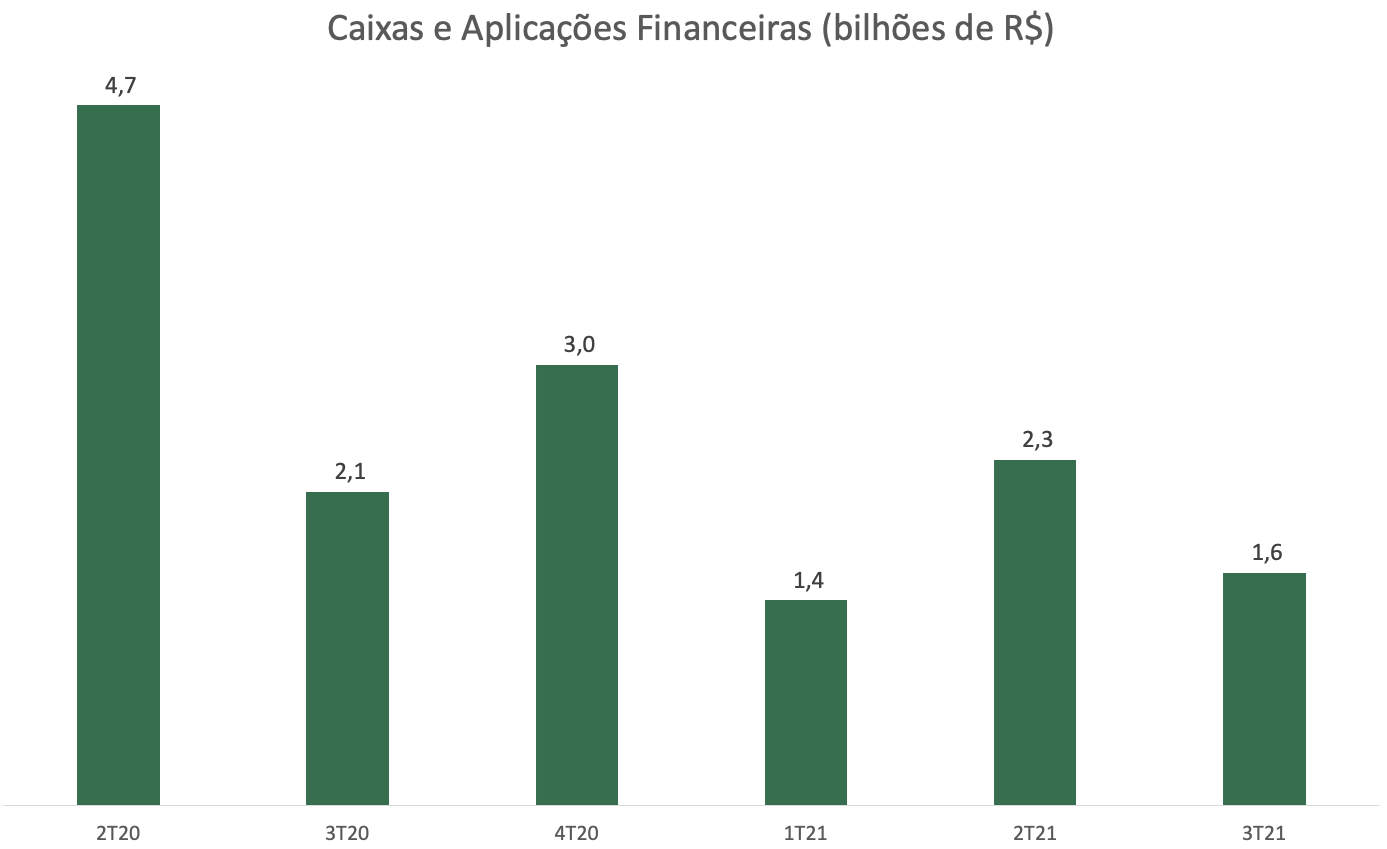

Para manter o crescimento é preciso investir. E para investir, é preciso ter dinheiro em caixa – seja via oferta de ações, empréstimos bancários ou geração operacional de caixa.

O problema é que os recursos de caixa da Via estão caindo de forma acelerada. E isso está acontecendo justo agora, em um ambiente de negócios mais desafiador e de juros elevados, o que significa também maiores dificuldades de captar dinheiro.

Nessas condições, ofertas de ações para receber mais dinheiro dos acionistas normalmente tendem a sair com grandes descontos para os preços de tela e empréstimos bancários tendem a ser concedidos mediante juros muito elevados. Nenhuma das alternativas é interessante para os acionistas.

Todas essas tabelas e gráficos são para mostrar para você que múltiplos sozinhos não nos dizem absolutamente nada.

O preço/lucros do Magazine Luiza é seis vezes maior, sim. Mas as vendas dele também cresceram seis vezes mais do que as da Via no período, com uma situação de caixa muito mais confortável e uma estratégia digital que tem se mostrado muito mais assertiva e que tem proporcionado retornos muito maiores para os acionistas.

Isso parece alguma injustiça para você? Para nós, não!

É por isso que a série Melhores Ações da Bolsa recomenda as ações MGLU3, especialmente depois da queda de mais de 40% em 2021.

Além desta, a série ainda conta com muitas outras companhias que ficaram descontadíssimas e que estão prontas para pegar em cheio qualquer melhora no ambiente de investimentos.

Se quiser conferir a lista completa, deixo aqui o convite.

Um grande abraço e até a próxima!

Ruy

COMPARTILHAR

Apesar da fuga de US$ 44 bilhões dos emergentes, país atrai capital e pode se beneficiar quando o cenário virar; veja onde investir, segundo o banco

Em painel do evento Imersão Money Times, especialistas apontaram que a correção recente no mercado de IA abriu espaço para novos investimentos; veja como se expor

Movimento do dia vai além do noticiário da estatal — e ajuda a explicar o comportamento do setor

O empreendimento está localizado em Pernambuco e, atualmente, é ocupado por apenas uma inquilina

Companhias em recuperação judicial ou cujo preço dos ativos é inferior a R$ 1,00 (penny stock) não são elegíveis, por exemplo

Na semana passada, a Allos recebeu, pela primeira vez, o rating AAA.br da Moody’s Local Brasil, com perspectiva estável;; a nota máxima indica que a companhia possui extrema solidez financeira e baixo risco de crédito

Desde o início do ano, o papel da holding já saltou 17% — acima do Ibovespa, que sobe 13,7% em 2026

Movimento reflete esperança de reabertura de mercados no Oriente Médio, região chave para a empresa

Parceria para projeto no Minha Casa Minha Vida impulsiona ações de Helbor e Cyrela, reforça estratégia de desalavancagem e geração de caixa e sustenta visão construtiva do BTG para os papéis, mas impacto de curto prazo é limitado

Trégua no Oriente Médio alivia temores sobre energia, derruba o petróleo e impulsiona ativos de risco. Ibovespa avançou mais de 3%, aos 181.931 pontos; o dólar à vista caiu. 1,29%, a R$ 5,2407; Prio foi a única queda

Ibovespa recua com juros e guerra no radar, enquanto petróleo dispara e amplia incertezas globais; Eneva lidera ganhos com salto de quase 25%, enquanto Minerva puxa perdas após resultado fraco, e dólar fecha a semana em leve queda mesmo com pressão no fim

Forte alta na sexta-feira não evitou recuo no acumulado da semana, em meio à guerra no Irã, à pressão do petróleo e à reprecificação dos juros nos Estados Unidos e no Brasil

Rali das ações acompanha alta das commodities agrícolas, mas pressão de custos, câmbio e margens limita potencial adicional e mantém recomendação neutra do BofA

Totvs (TOTS3) aprovou o pagamento de R$ 104,2 milhões em JCP (R$ 0,18 por ação), com data-base em 25 de março, ações “ex” a partir do dia 26 e pagamento previsto para 10 de abril

Os dólares dos gringos estavam marcados para as bolsas emergentes, mas nem todos os países conseguiram aproveitar a onda

O desempenho do 4T25 frustrou as expectativas, com queda nas vendas, pressão sobre margens e aumento de despesas, reforçando a leitura de desaceleração operacional

XP tem recomendação de compra para Lojas Renner (LREN3) com potencial de valorização de até 50%; veja por que a ação é a preferida do varejo

Mais um resultado muito fraco no 4T25, com queda de rentabilidade, queima de caixa e perda de beneficiários, expõe desafios estruturais e leva a companhia a reforçar plano focado em execução, eficiência e preservação de capital

Com retornos acima de 110% desde 2024, os ETFs de energia nuclear superam o S&P 500; demanda por inteligência artificial impulsiona a tese de investimento

Com uma carteira composta por cerca de 40% em ações de óleo e gás, o ETF acumula uma alta de 14,94% no ano, superando o desempenho do Ibovespa, que avança 11,64% no mesmo período