O SD Select é uma área de conteúdos extras selecionados pelo Seu Dinheiro para seus leitores.

Esse espaço é um complemento às notícias do site.

Recurso Exclusivo para

membros SD Select.

Gratuito

O SD Select é uma área de conteúdos extras selecionados pelo Seu Dinheiro para seus leitores.

Esse espaço é um complemento às notícias do site.

Você terá acesso DE GRAÇA a:

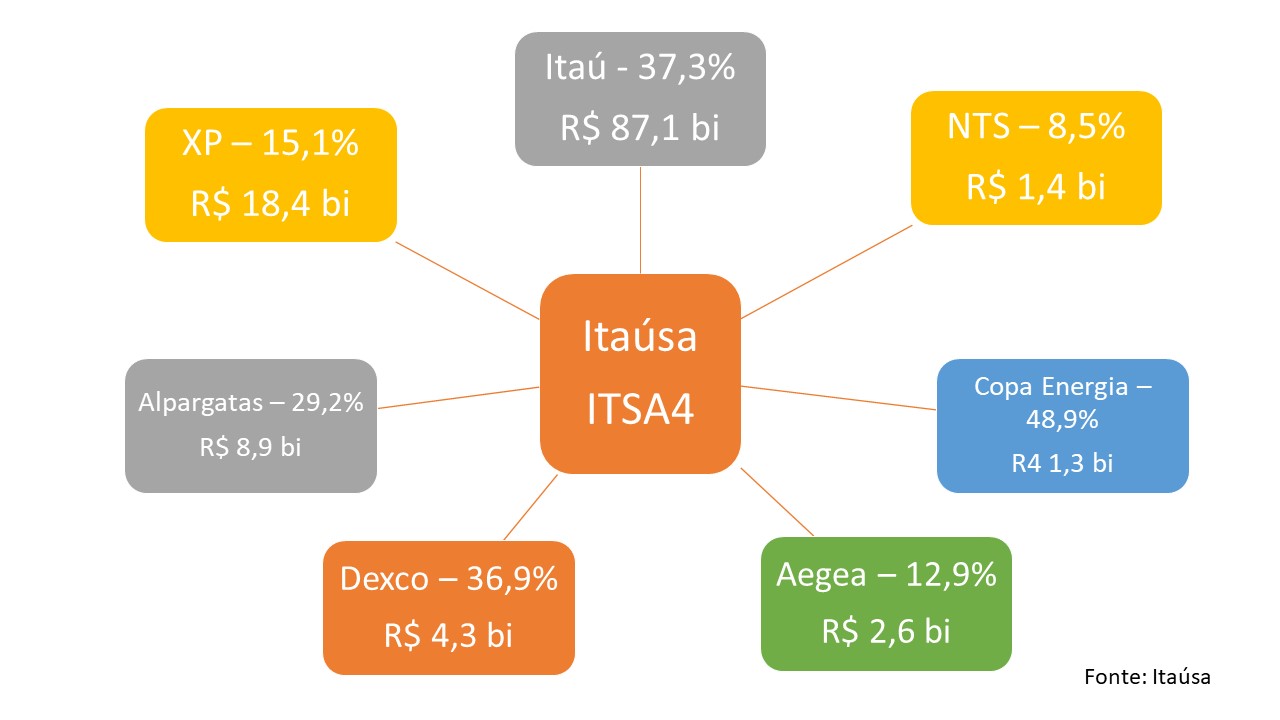

A Itaúsa (ITSA4) é uma holding de investimentos com posições relevantes no Itaú e na XP, mas que também tem fatias da Alpargatas e da Dexco

Se você deseja ser acionista da XP e acredita que suas ações têm espaço para continuar crescendo, há dois caminhos tradicionais: abrir uma conta numa corretora estrangeira e comprar os papéis negociados na Nasdaq ou adquirir os BDRs que são negociados na B3. Mas, se nenhuma dessas alternativas te agrada, há uma terceira saída — as ações PN da Itaúsa (ITSA4). No vídeo abaixo, nós explicamos um pouco mais sobre a tese de investimento nessa empresa:

A holding de investimentos, afinal, é dona de 559 milhões de ações da XP, o que equivale a 15,1% do capital social da empresa fundada por Guilherme Benchimol — uma fatia que, sozinha, vale mais de R$ 18 bilhões. Assim, comprar os papéis da Itaúsa oferece uma exposição indireta à XP e a muitas outras companhias.

E isso porque a Itaúsa possui participações relevantes em muitos outros negócios. O mais conhecido, naturalmente, é o Itaú (ITUB4) — ela é dona de 37,3% do banco. Mas a holding também possui investimentos relevantes em empresas como Dexco (DXCO3), Alpargatas (ALPA4) e Aegea Saneamento, apenas para citar alguns.

É um negócio semelhante ao que Warren Buffett conduz na Berkshire Hathaway: uma empresa que adquire participação em outras empresas, e vai administrando o seu portfólio de investimentos ao longo do tempo. Vendas de posição, compras de novas fatias, operações de fusão e aquisição — o sucesso depende da habilidade dos administradores para montar posição em empreendimentos bem-sucedidos.

E, de fato, as escolhas da Itaúsa têm sido certeiras. XP, Itaú, Alpargatas e Dexco tiveram resultados bastante fortes no terceiro trimestre deste ano, mostrando bastante resiliência num ambiente econômico turbulento; entre as empresas privadas, a Aegea destaca-se pelo rápido avanço no setor de saneamento.

Se somarmos o valor de mercado de todos os investimentos da Itaúsa ao fim do terceiro trimestre, chegamos à cifra de R$ 118,4 bilhões. O valor de mercado da empresa ao fim de setembro, no entanto, era menor: cerca de R$ 93,6 bilhões. Por que ela não corresponde à soma das partes?

Leia Também

É o chamado desconto de holding: como é necessário ter toda uma estrutura operacional e administrativa para gerenciar esse tipo de negócio, suas ações e seu valor de mercado passam por uma correção negativa. Questões tributárias que incidem sobre a empresa também provocam esse efeito.

Outro ponto relevante do desconto é o risco associado a esse tipo de negócio. Holdings investem em várias empresas, e é de se esperar que alguns dos empreendimentos tenham desempenhos melhores que outros — no caso da Itaúsa, a NTS teve um trimestre particularmente fraco. Assim, o risco de que algum dos investimentos não vá tão bem acaba desencadeando um desconto adicional.

Comparando o valor de mercado da Itaúsa com a soma dos valores de suas participações, chegamos a uma taxa de desconto de 20,9% — quanto menor essa porcentagem, mais próximos estão os dois dados. A Itaúsa considera que essa taxa é excessivamente alta, embora ela estivesse ainda mais elevada no passado recente; ao fim do segundo trimestre, ela era de 23,9%.

Dito isso, o desempenho das ações PN da Itaúsa (ITSA4) está bastante fraco: queda de 12,5% desde o começo do ano, abaixo do próprio Ibovespa, que recua pouco mais de 11%. O comportamento chama ainda mais a atenção porque Itaú PN (ITUB4), Alpargatas PN (ALPA4), Dexco ON (DEXC3) e XP estão todos com desempenhos melhores — ou possuem baixas menos intensas, ou acumulam ganhos em 2021.

Esse mau desempenho de ITSA4 é apontado por muitos analistas como um potencial ponto de entrada, dado o bom momento vivido pelas empresas em que ela tem investimento — seu lucro líquido cresceu 32,4% em um ano, chegando a R$ 2,4 bilhões ao fim do terceiro trimestre.

Em termos de valuation, ITSA4 é negociada abaixo de sua média de três anos, de acordo com dados do TradeMap:

Ainda de acordo com o TradeMap, ITSA4 possui 8 recomendações de compra e 3 neutras, com preço-alvo médio de R$ 13,66 — o que representa um potencial de alta de 35% em relação às cotações atuais.

Para saber com mais detalhes sobre a tese de investimento em Itaúsa e a dinâmica de suas participações em outras empresas, basta dar play no vídeo abaixo:

9 de agosto de 2026 - 9:05

9 de agosto de 2026 - 9:05

CÂMBIO

8 de agosto de 2026 - 9:00

8 de agosto de 2026 - 9:00

Conteúdo Empiricus

8 de agosto de 2026 - 8:41

8 de agosto de 2026 - 8:41

NOVO INDICADOR

7 de agosto de 2026 - 17:29

7 de agosto de 2026 - 17:29

AÇÃO CAIU MAIS DE 10%

7 de agosto de 2026 - 14:00

7 de agosto de 2026 - 14:00

Conteúdo Empiricus

7 de agosto de 2026 - 12:37

7 de agosto de 2026 - 12:37

JUNTE-SE A ELES

7 de agosto de 2026 - 6:30

7 de agosto de 2026 - 6:30

FII DO MÊS

6 de agosto de 2026 - 19:58

6 de agosto de 2026 - 19:58

TRIMESTRE DOS SONHOS

6 de agosto de 2026 - 11:39

6 de agosto de 2026 - 11:39

COM FOME DE AQUISIÇÃO

5 de agosto de 2026 - 12:53

5 de agosto de 2026 - 12:53

AÇÕES SALTAM 10% APÓS BALANÇO

4 de agosto de 2026 - 16:30

4 de agosto de 2026 - 16:30

FIM DE UMA ERA

4 de agosto de 2026 - 12:36

4 de agosto de 2026 - 12:36

AÇÃO DO MÊS

4 de agosto de 2026 - 9:05

4 de agosto de 2026 - 9:05

CRÉDITO PRIVADO

3 de agosto de 2026 - 12:50

3 de agosto de 2026 - 12:50

PERSPECTIVA NEGATIVA

2 de agosto de 2026 - 17:05

2 de agosto de 2026 - 17:05

ENTENDA O QUE FAZER

2 de agosto de 2026 - 13:35

2 de agosto de 2026 - 13:35

GESTOR DIZ ONDE INVESTIR

1 de agosto de 2026 - 17:05

1 de agosto de 2026 - 17:05

VEJA QUATRO AÇÕES PARA COMPRAR AGORA

1 de agosto de 2026 - 15:00

1 de agosto de 2026 - 15:00

O QUE MEXEU COM O IBOVESPA NA SEMANA

31 de julho de 2026 - 18:17

31 de julho de 2026 - 18:17

BALANÇO DO MÊS

31 de julho de 2026 - 13:44

DESTAQUES DA BOLSA