O SD Select é uma área de conteúdos extras selecionados pelo Seu Dinheiro para seus leitores.

Esse espaço é um complemento às notícias do site.

Recurso Exclusivo para

membros SD Select.

Gratuito

O SD Select é uma área de conteúdos extras selecionados pelo Seu Dinheiro para seus leitores.

Esse espaço é um complemento às notícias do site.

Você terá acesso DE GRAÇA a:

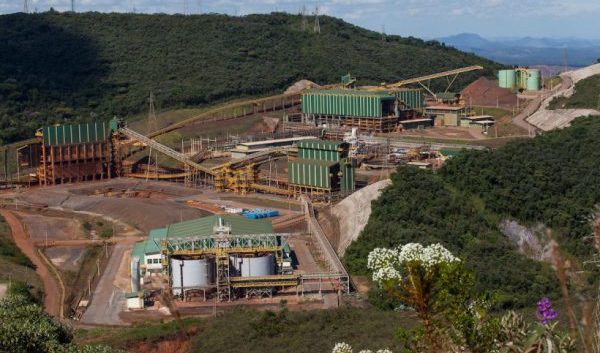

O grupo, formado por fundos estrangeiros, é detentor de R$ 21 bilhões do total da dívida da empresa e formalizou sua posição contrária à proposta

Os credores da Samarco formalizaram sua posição contrária ao plano de recuperação judicial da mineradora.

Em novo pedido feito à Justiça, o grupo formado por fundos estrangeiros - entre eles, York e Ashmore -, detentores de R$ 21 bilhões do total de R$ 50 bilhões da dívida da empresa, afirma que o atual plano Samarco é "ilegal e inviável".

Na prática, dizem os fundos, a Samarco pede o perdão de dívidas aos seus credores e beneficia apenas seus sócios, a brasileira Vale a australiana BHP Billiton. A mineradora esteve no centro da tragédia de Mariana (MG), em 2015, e ficou vários anos sem operar.

No documento, que foi apresentado ontem, os credores dizem não ter sido procurados pela companhia para negociar os termos e condições de pagamento propostas no plano

"Apesar da interação entre os credores e o devedor ser o ponto nevrálgico para o sucesso de qualquer recuperação judicial, a Samarco preferiu um voo solo, apresentando proposta unilateral que só beneficia as acionistas - verdadeiras responsáveis pela crise que culminou no pedido", aponta a petição.

"O plano não serve como base para uma negociação", afirma Paulo Padis, sócio da Padis Mattar Advogados, que representa o grupo de credores que concentra 80% das dívidas, sem contar os débitos com BHP e Vale. Por isso, os fundos pedem a realização de assembleia dos credores sobre o plano.

Leia Também

O advogado explica que o plano força os credores a serem acionistas da Samarco. Isso porque a outra alternativa - que envolve a redução de 85% no pagamento da dívida, com o restante parcelado em vários anos - não teria condições de ser aprovada por "nenhum credor consciente".

Conforme fonte próxima à Samarco, a nova petição dos credores seria uma tentativa de "gerar tumulto". A fonte disse ainda que uma antecipação da assembleia fora do prazo processual "não tem a menor chance de ocorrer".

O contra-ataque dos credores ocorre duas semanas depois de a Samarco chamar a estratégia dos fundos de "chantagem".

Em resposta, Marcos Pitanga, do escritório Ferro Castro Neves, que também representa os credores, diz que existe um desalinhamento entre Vale e BHP e os demais credores.

Isso, segundo ele, porque as duas gigantes mundiais de mineração têm pouco interesse na Samarco, ao contrário do grupo, que precisa que ela volte a operar para ser ressarcido.

Para os credores, as condições do plano são abusivas e evidenciam "postura ardilosa das acionistas, que abusam de sua condição de controladoras para (...) extraírem dela valor em detrimento da coletividade de credores". Segundo Padis, os advogados da Samarco trabalham em prol dos acionistas, e não da companhia em si.

Procurada, a Samarco disse que responderá nos autos do processo. Vale e BHP não comentaram.

As informações são do jornal O Estado de S. Paulo.

5 de agosto de 2026 - 15:16

5 de agosto de 2026 - 15:16

PUBLICIDADE DIGITAL

5 de agosto de 2026 - 15:03

5 de agosto de 2026 - 15:03

EMPRESA FOCA EM MOLÉCULA "BLINDADA"

5 de agosto de 2026 - 12:02

5 de agosto de 2026 - 12:02

REAÇÃO AO RESULTADO

5 de agosto de 2026 - 11:05

5 de agosto de 2026 - 11:05

NUVENS NO HORIZONTE

5 de agosto de 2026 - 11:00

5 de agosto de 2026 - 11:00

Conteúdo BTG Pactual

5 de agosto de 2026 - 10:40

5 de agosto de 2026 - 10:40

O QUE MUDA PARA O INVESTIDOR

5 de agosto de 2026 - 8:46

5 de agosto de 2026 - 8:46

ENDIVIDADA

5 de agosto de 2026 - 7:08

5 de agosto de 2026 - 7:08

EXPECTATIVA NAS ALTURAS

4 de agosto de 2026 - 19:33

4 de agosto de 2026 - 19:33

CFO COMENTA RESULTADOS

4 de agosto de 2026 - 19:25

4 de agosto de 2026 - 19:25

REPROVADA?

4 de agosto de 2026 - 18:28

4 de agosto de 2026 - 18:28

RESULTADO

4 de agosto de 2026 - 18:20

4 de agosto de 2026 - 18:20

SD ENTREVISTA

4 de agosto de 2026 - 17:51

4 de agosto de 2026 - 17:51

BALANÇO DO 2T26

4 de agosto de 2026 - 14:25

4 de agosto de 2026 - 14:25

PESSIMISMO

4 de agosto de 2026 - 11:47

4 de agosto de 2026 - 11:47

REAÇÃO AO RESULTADO

4 de agosto de 2026 - 10:17

4 de agosto de 2026 - 10:17

FUTURO PROMISSOR

PRÉVIA DO BALANÇO

3 de agosto de 2026 - 19:26

3 de agosto de 2026 - 19:26

PROVENTOS

3 de agosto de 2026 - 16:50

3 de agosto de 2026 - 16:50

NEM SOL, NEM VENTO

3 de agosto de 2026 - 11:26

3 de agosto de 2026 - 11:26

CORRIDA TECNOLÓGICA