O SD Select é uma área de conteúdos extras selecionados pelo Seu Dinheiro para seus leitores.

Esse espaço é um complemento às notícias do site.

Recurso Exclusivo para

membros SD Select.

Gratuito

O SD Select é uma área de conteúdos extras selecionados pelo Seu Dinheiro para seus leitores.

Esse espaço é um complemento às notícias do site.

Você terá acesso DE GRAÇA a:

Ganhos com a variação cambial turbinaram o balanço da Azul (AZUL4); embora a demanda esteja se recuperando, os custos seguem trazendo pressão

O avanço da vacinação tem ajudado o setor aéreo a se recuperar gradualmente. Ainda assim, o segundo trimestre de 2021 continuou desafiador para as companhias — e o resultado da Azul (AZUL4) no período apenas comprova essa percepção.

A empresa reportou lucro de R$ 1,07 bilhão entre abril e junho, revertendo parte das perdas de R$ 2,9 bilhões contabilizadas há um ano. Mas boa parte dessa cifra se deve aos ganhos obtidos com a variação cambial; as operações em si continuam no vermelho.

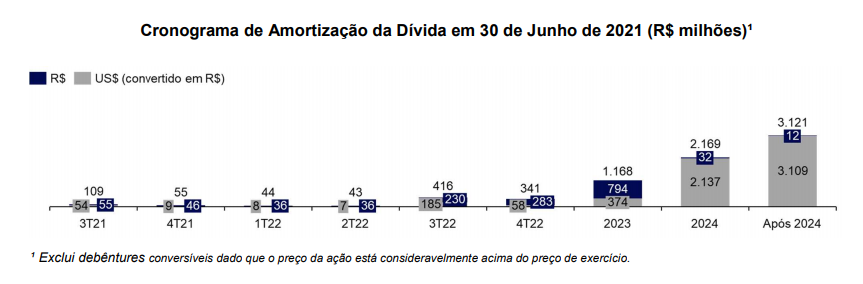

Ainda assim, vale ressaltar que a Azul conseguiu fortalecer seu caixa ao longo do trimestre: com uma oferta de US$ 600 milhões em títulos de dívida, a companhia atingiu uma posição de liquidez de R$ 5,5 bilhões — uma ótima notícia, considerando as turbulências de curto prazo a que o setor ainda está sujeito.

A comparação com o segundo trimestre de 2020 é pouco útil, uma vez que o intervalo entre abril e junho do ano passado foi marcado por uma paralisia quase completa do setor aéreo — o balanço da Gol também foi marcado por distorções dessa natureza.

Dito isso, a Azul fechou o segundo trimestre de 2021 com receita líquida de R$ 1,7 bilhão, mais que o quádruplo dos R$ 401 milhões reportados há um ano. Na comparação com o segundo trimestre de 2019, a receita da Azul caiu 35%.

A recuperação da receita, naturalmente, está relacionada à maior demanda por voos: com a vacinação contra a Covid-19 ganhando força, o setor de viagens começa a ensaiar uma recuperação gradual. Mas, com mais voos em operação, também aumentam os custos da Azul: o salto foi de 72%, para R$ 2,1 bilhões.

Leia Também

Ou seja: as despesas continuam sendo maiores que as receitas. O resultado operacional, assim, ficou negativo em R$ 400,2 milhões — um desempenho que, embora negativo, foi melhor que o visto entre abril e junho de 2020, quando a linha estava negativa em R$ 820,2 milhões.

Dito isso, como a Azul conseguiu fechar o trimestre no... azul?

A explicação está na linha do resultado financeiro: a companhia teve um ganho líquido de R$ 2,28 bilhões com variações monetárias e cambiais no período. Como o dólar se desvalorizou ante o real entre os períodos em questão, o montante da dívida da Azul denominado na moeda americana acabou diminuindo quando convertido para a divisa local — um efeito semelhante foi visto no balanço da Suzano no trimestre.

Desconsiderando esses ganhos com a variação do câmbio, a Azul teria tido prejuízo de R$ 1,17 bilhão entre abril e junho deste ano, perda 21,5% menor na comparação anual.

Veja abaixo como ficaram as margens da Azul:

A Azul encerrou o trimestre com dívida bruta de R$ 20,4 bilhões, alta de 5,1% em relação ao nível visto em março. Considerando que a posição de liquidez imediata da companhia era de R$ 5,5 bilhões e que há mais R$ 1 bilhão em recebíveis de longo prazo, a dívida líquida era de R$ 13,8 bilhões — montante 7,6% menor que o visto ao fim do primeiro trimestre.

Na B3, as ações PN da Azul (AZUL4) abriram o pregão desta quinta-feira em leve baixa de 0,45%, a R$ 37,55, acumulando queda de 11,5% em agosto. Apesar do mau desempenho no mês, os papéis da aérea têm alta de 87% num período de 12 meses.

4 de agosto de 2026 - 19:33

4 de agosto de 2026 - 19:33

CFO COMENTA RESULTADOS

4 de agosto de 2026 - 19:25

4 de agosto de 2026 - 19:25

REPROVADA?

4 de agosto de 2026 - 18:28

4 de agosto de 2026 - 18:28

RESULTADO

4 de agosto de 2026 - 18:20

4 de agosto de 2026 - 18:20

SD ENTREVISTA

4 de agosto de 2026 - 17:51

4 de agosto de 2026 - 17:51

BALANÇO DO 2T26

4 de agosto de 2026 - 14:25

4 de agosto de 2026 - 14:25

PESSIMISMO

4 de agosto de 2026 - 11:47

4 de agosto de 2026 - 11:47

REAÇÃO AO RESULTADO

4 de agosto de 2026 - 10:17

4 de agosto de 2026 - 10:17

FUTURO PROMISSOR

PRÉVIA DO BALANÇO

3 de agosto de 2026 - 19:26

3 de agosto de 2026 - 19:26

PROVENTOS

3 de agosto de 2026 - 16:50

3 de agosto de 2026 - 16:50

NEM SOL, NEM VENTO

3 de agosto de 2026 - 11:26

3 de agosto de 2026 - 11:26

CORRIDA TECNOLÓGICA

3 de agosto de 2026 - 10:09

3 de agosto de 2026 - 10:09

OPA COM PERMUTA

3 de agosto de 2026 - 9:00

3 de agosto de 2026 - 9:00

Conteúdo BTG Pactual

1 de agosto de 2026 - 10:00

1 de agosto de 2026 - 10:00

Conteúdo Empiricus

1 de agosto de 2026 - 9:20

1 de agosto de 2026 - 9:20

VEJA O CONTEXTO

31 de julho de 2026 - 19:33

DEIXANDO A B3

31 de julho de 2026 - 12:49

31 de julho de 2026 - 12:49

REDES SOCIAIS

31 de julho de 2026 - 11:07

31 de julho de 2026 - 11:07

BRASIL OU ESPANHA?

31 de julho de 2026 - 10:45

31 de julho de 2026 - 10:45

PRESSÃO NO CAIXA