Copom: BC cumpre o plano de voo, eleva Selic a 6,25% ao ano e contrata outra alta de 1 ponto em outubro

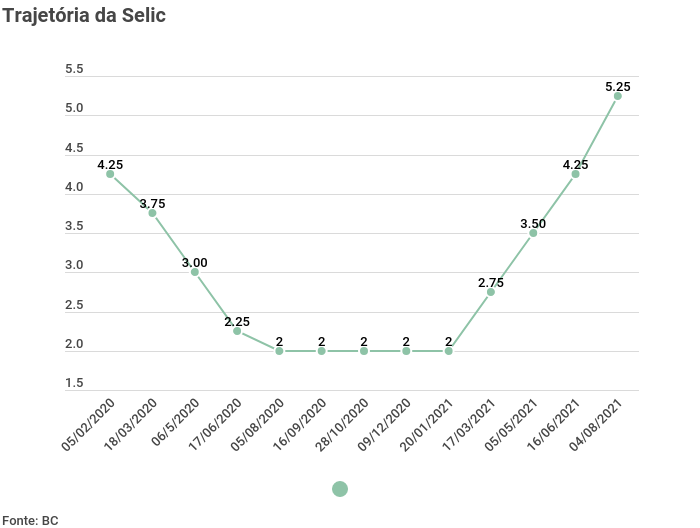

É a quinta alta consecutiva da Selic, que já subiu 4,25 pontos desde março. Confira a decisão de juros do BC na reunião do Copom de setembro

O Banco Central (BC) confirmou há pouco a elevação de 1 ponto percentual na Selic, de 5,25% a 6,25% ao ano, ratificando as expectativas do mercado. A decisão do Copom foi unânime — é a quinta alta consecutiva na taxa básica de juros do país, que estava em 2% ao ano em março.

Com as crescentes pressões inflacionárias, as incertezas em relação ao cumprimento do teto de gastos e os riscos de racionamento de energia, o Copom tem se concentrado na ancoragem das expectativas para 2022. Segundo o último relatório Focus, divulgado na segunda (20), o mercado trabalha com a Selic chegando a 8,25% ao término desse ano.

Parte dos investidores, inclusive, chegou a trabalhar com um aumento ainda mais intenso da taxa básica de juros nesta quarta-feira, de 1,25 ponto. No entanto, o presidente do BC, Roberto Campos Neto, deu declarações afirmando que "não irá mudar o plano de voo" a cada dado divulgado, o que afastou as apostas de alta superior a 1 ponto.

Copom: traçando a rota para a Selic

No comunicado divulgado nesta quarta-feira (22), o Copom é categórico: diz que, para a próxima reunião, antevê "outro ajuste da mesma magnitude". Ou seja: tudo indica que a Selic chegará a 7,25% ao ano em outubro.

O BC, no entanto, vai além e dá mais alguns passos do plano de voo comentado por Campos Neto. De acordo com o cenário básico considerado pela autoridade monetária — que usa as projeções do boletim Focus e dólar a R$ 5,25 —, a Selic deve fechar o ano a 8,25%, chegando a 8,50% em 2022. No ano seguinte, a taxa deve cair a 6,75%.

Como há apenas duas reuniões do Copom até o fim de 2021, temos um cenário de duas elevações de 1 ponto percentual em cada um dos encontros, com a Selic indo a 7,25% em setembro e, finalmente, a 8,25% em dezembro.

Leia Também

As nuvens de turbulência no horizonte do BC

Em termos de riscos que estão sendo levados em conta pelo BC, há questões externas e domésticas. E, em ambos os casos, há fatores que trazem pressão ao quadro inflacionário e outros que podem provocar alívio na dinâmica dos preços.

No que diz respeito ao exterior, o BC ressalta que há duas novas nuvens carregadas no horizonte:

- A redução nas expectativas de crescimento das economias asiáticas, afetadas pela variante Delta da Covid-19;

- A alta de juros nas economias emergentes, dadas as surpresas inflacionárias vistas nesses países.

Esses dois fatores, combinados, criam um ambiente negativo para a economia brasileira e para os emergentes como um todo. No entanto, o BC acredita que os estímulos monetários concedidos durante a pandemia, aliados à reabertura das principais economias do mundo, ainda criam um ambiente favorável.

No âmbito doméstico, nem mesmo a surpresa negativa com o PIB do segundo semestre desanima o BC: segundo a autoridade monetária, a dinâmica tem sido benéfica — o que, somado aos dados de atividade, sustentam a percepção de recuperação econômica robusta no segundo semestre.

Quanto à inflação, o diagnóstico é conciso: ela segue elevada. A alta nos preços dos bens industriais não arrefeceu, enquanto o setor de serviços já mostra preços maiores, empurrados pela reabertura econômica.

Persistem as pressões sobre componentes voláteis como alimentos, combustíveis e, especialmente, energia elétrica, que refletem fatores como câmbio, preços de commodities e condições climáticas desfavoráveis

Comunicado do Copom referente à decisão de juros de 22 de setembro

Dito isso, o cenário básico do Copom trabalha com uma inflação chegando a 8,5% em 2021 — acima do teto da meta, de 5,25%. Para 2022, o modelo base do BC é de inflação em 4,1%, portanto abaixo do teto estipulado para o ano, de 5%.

Copom: as conclusões para a Selic

Sendo assim, o Copom faz algumas ponderações. Caso o preço das commodities como um todo entre em trajetória de baixa, é de se esperar uma pressão inflacionária menor que o esperado. Mas, por outro lado, as questões políticas, especialmente as que dizem espeito ao cumprimento do teto de gastos, continuam no radar e representam um risco à inflação.

"Apesar da melhora recente nos indicadores de sustentabilidade da dívida pública, o risco fiscal elevado segue criando uma assimetria altista no balanço de riscos, ou seja, com trajetórias para a inflação acima do projetado no horizonte relevante para a política monetária", diz o BC. "Neste momento, o cenário básico e o balanço de riscos do Copom indicam ser apropriado que o ciclo de aperto monetário avance no território contracionista".

COMPARTILHAR

Com real digital do Banco Central, bancos poderão emitir criptomoeda para evitar “corrosão” de balanços, diz Campos Neto

O presidente da CVM, João Pedro Nascimento, ainda afirmou que a comissão será rigorosa com crimes no setor: “ fraude não se regula, se pune”

O real digital vem aí: saiba quando os testes vão começar e quanto tempo vai durar

Originalmente, o laboratório do real digital estava previsto para começar no fim de março e acabar no final de julho, mas o BC decidiu suspender o cronograma devido à greve dos servidores

O ciclo de alta da Selic está perto do fim – e existe um título com o qual é difícil perder dinheiro mesmo se o juro começar a cair

Quando o juro cair, o investidor ganha porque a curva arrefeceu; se não, a inflação vai ser alta o bastante para mais do que compensar novas altas

Banco Central lança moedas em comemoração ao do bicentenário da independência; valores podem chegar a R$ 420

As moedas possuem valor de face de 2 e 5 reais, mas como são itens colecionáveis não têm equivalência com o dinheiro do dia a dia

Nubank (NUBR33) supera ‘bancões’ e tem um dos menores números de reclamações do ranking do Banco Central; C6 Bank lidera índice de queixas

O banco digital só perde para a Midway, conta digital da Riachuelo, no índice calculado pelo BC

Economia verde: União Europeia quer atingir neutralidade climática até 2050; saiba como

O BCE vai investir cerca de 30 bilhões de euros por ano; União Europeia está implementado políticas para reduzir a emissão de carbono

A escalada continua: Inflação acelera, composição da alta dos preços piora e pressiona o Banco Central a subir ainda mais os juros

O IPCA subiu 0,67% em junho na comparação com maio e 11,89% no acumulado em 12 meses, ligeiramente abaixo da mediana das projeções

Focus está de volta! Com o fim da greve dos servidores, Banco Central retoma publicações — que estavam suspensas desde abril

O Boletim Focus volta a ser publicado na próxima segunda-feira (11); as atividades do Banco Central serão retomadas a partir de amanhã

Greve do BC termina na data marcada; paralisação durou 95 dias

Os servidores do Banco Central cruzaram os braços em abril e reivindicavam reajuste salarial e reestruturação da carreira — demandas que não foram atendidas a tempo

Vai ter cartinha: Banco Central admite o óbvio e avisa que a meta de inflação para 2022 está perdida

Com uma semana de atraso, Banco Central divulgou hoje uma versão ‘enxuta’ do Relatório Trimestral da Inflação

Greve do BC já tem data pra acabar: saiba quando a segunda mais longa greve de servidores da história do Brasil chegará ao fim — e por quê

A data final da greve dos servidores do BC leva em consideração a Lei de Responsabilidade Fiscal, sem previsão de acordo para a categoria

O fim da inflação está próximo? Ainda não, mas para Campos Neto o “pior momento já passou”

O presidente do BC afirmou que a política monetária do país é capaz de frear a inflação; para ele a maior parte do processo já foi feito

O Seu Dinheiro pergunta, Roberto Campos Neto responde: Banco Central está pronto para organizar o mercado de criptomoedas no Brasil

Roberto Campos Neto também falou sobre real digital, greve dos servidores do Banco Central e, claro, política monetária

O Banco Central adverte: a escalada da taxa Selic continua; confira os recados da última ata do Copom

Selic ainda vai subir mais antes de começar a cair, mas a alta do juro pelo Banco Central está próxima do pico

A renda fixa virou ‘máquina de fazer dinheiro fácil’? Enquanto Bitcoin (BTC) sangra e bolsa apanha, descubra 12 títulos para embolsar 1% ao mês sem estresse

O cenário de juros altos aumenta a tensão nos mercados de ativos de risco, mas faz a renda fixa brilhar e trazer bons retornos ao investidor

Sem avanços e no primeiro dia de Copom, servidores do BC mantêm greve

A greve já dura 74 dias, sem previsão de volta às atividades; o presidente do BC, Roberto Campos Neto, deve comparecer à Câmara para esclarecer o impasse nas negociações com os servidores

Precisamos sobreviver a mais uma Super Quarta: entenda por que a recessão é quase uma certeza

Não espere moleza na Super Quarta pré-feriado; o mundo deve continuar a viver a tensão de uma realidade de mais inflação e juros mais altos

Greve do BC: Vai ter reunião do Copom? A resposta é sim — mesmo com as publicações atrasadas

A reunião do Copom acontece nos dias 14 e 15 de junho e os servidores apresentaram uma contraproposta de reajuste de 13,5% nos salários

Nada feito: sem proposta de reajuste em reunião com Campos Neto, servidores do BC seguem em greve

Mais uma vez, a reunião do Copom de junho se aproxima: o encontro está marcado para os dias 14 e 15 e ainda não se sabe em que grau a paralisação pode afetar a divulgação da decisão

Inflação no Brasil e nos EUA, atividade e juros na Europa; confira a agenda completa de indicadores econômicos da semana que vem

Nesta semana, o grande destaque no Brasil fica por conta do IPCA, o índice de inflação que serve de referência para a política monetária do BC

SIGA O SD NO WHATSAPP

SIGA O SD NO WHATSAPP