O SD Select é uma área de conteúdos extras selecionados pelo Seu Dinheiro para seus leitores.

Esse espaço é um complemento às notícias do site.

Recurso Exclusivo para

membros SD Select.

Gratuito

O SD Select é uma área de conteúdos extras selecionados pelo Seu Dinheiro para seus leitores.

Esse espaço é um complemento às notícias do site.

Você terá acesso DE GRAÇA a:

A bolha das empresas “pontocom” deu origem a empresas bizarras, que beiravam o absurdo e foram capazes de captar milhões de dólares. Mas claro, não estamos mais em 1999

Olá, seja bem-vindo ao nosso papo de domingo que, pegando o embalo desse início de 2021, será bastante diferente.

Ao longo dos últimos 12 meses, explorei todos os temas que acredito serem relevantes para os leitores em busca de uma aposentadoria precoce.

Dissequei o método FIRE® (financial independence, retire early) em três colunas: passado, presente e futuro.

Fiz também uma série de quatro colunas sobre como estruturar sua carteira pessoal de ações, da montagem à gestão do risco.

Depois de tudo isso, confesso que não tenho muito mais a agregar sobre o assunto, correndo o sério risco de me tornar repetitivo.

Como um tiozão que conta as mesmas piadas todo final de ano. As ferramentas estão expostas nesses 12 meses de coluna, e nada como o tempo e a disciplina para testar sua eficácia.

Leia Também

Daqui em diante, acredito que o melhor para mim e para os meu leitores é buscarmos novos ares.

Por isso comecei um projeto novo há três meses, chamado de Tela Azul. Uma homenagem ao clássico bug do Windows.

O Tela Azul é um podcast semanal e gratuito sobre tecnologia e investimento, em que eu, o André Franco e o Vinicius Bazan, passamos uma hora falando sobre os temas mais quentes, ao lado dos maiores especialistas do mercado.

Sim, é em tecnologia que estão as últimas e as próximas grandes valorizações. Os próximos setores que irão emergir, literalmente criando novos mercados.

Não existe nada tão vasto e, na minha opinião, tão interessante.

Aos domingos, essa coluna será uma extensão do Podcast, em que vou explorar absolutamente tudo.

Mas claro, não será um “resumão” da edição semanal. Pelo contrário.

Das criptomoedas ao mercado de games. Da plataforma que substituirá os smartphones ao futuro das redes sociais. Vamos conversar sobre tudo, com profundidade e insights que estão rodando o mundo, sendo usados pelos maiores investidores do planeta.

Nossa conversa começa agora mesmo.

O ponto de partida tinha que ser esse. Até porque, você deve imaginar que a minha resposta para a pergunta acima é um categórico “não”.

Por quê?

Bom, eu acredito que da mesma maneira que os santistas continuam viúvos do Pelé (um abraço aos meus amigos santistas), parte dos investidores continuam viúvos da bolha das empresas “ponto.com”, que aconteceu entre o final da década de 1990 e o início dos anos 2000.

Foi a primeira vez que os investidores, acostumados a analisar balanços e demonstrações de resultados de empresas “de verdade”, viram o assustador crescimento dos “ativos intangíveis”.

Até aquele momento, determinar se uma ação era cara ou barata consistia em precificar ativos reais (terrenos, fábricas, imóveis, máquinas…) e projetar seus fluxos de caixa.

Ativo intangível era praticamente um sinônimo de marca. Qual o valor da marca Coca-Cola? Do logo da Nike?

A internet trouxe novos fatores à equação da riqueza intangível.

Qual o valor de um clique? Qual o valor dos 10 minutos que você está gastando neste exato momento, navegando nessa coluna?

Ninguém sabia como precificar isso.

Da natureza do ser humano, vieram as metodologias de precificação mais criativas possíveis, como avaliar uma empresa por acessos ao seu site, por quantidade de visitantes mensais, e por aí vai.

A maioria dessas métricas não serviam como indicativos da rentabilidade futura (ou ausência dela) nos negócios.

A bolha das empresas “pontocom” deu origem a empresas bizarras, que beiravam o absurdo e foram capazes de captar milhões de dólares de investidores desesperados para não perderem a onda.

Como herança, até hoje muitos investidores nutrem preconceitos com negócios de tecnologia.

Mas claro, não estamos mais em 1999.

Você já ouviu falar em securitização de recebíveis?

Basicamente, é uma maneira de você receber antecipadamente, parte de uma grana que você espera receber no futuro.

Por exemplo, muitos bancos médios securitizam parte de suas carteiras de crédito, utilizando os recebíveis de seus empréstimos como lastro para títulos ou valores mobiliários.

De maneira bastante simplista, um banco pode emprestar, digamos, R$ 10 milhões a juros de 20% ao ano. Depois, ele pode vender esses mesmos títulos a outros investidores, a 15% ao ano. A diferença entre o valor presente das operações é o lucro do originador.

Na prática, é muito mais complexo que isso, mas o parágrafo acima ajuda a compreender a lógica…

Você deve estar se perguntando por que um investidor compraria o direito de receber uma receita futura de outra instituição.

Pelo menos motivos que os investidores fazem todas as coisas: por retorno.

Se o banco originador oferecer um deságio interessante, por exemplo, ofertar a R$ 8 cada R$ 10 de recebíveis com vencimento em 1 ano, não faltarão interessados (ainda mais com a Selic atual).

É uma operação de renda fixa, apenas um pouco mais exótica.

Tenho certeza que você sacou que, para vender uma receita futura para outra instituição, é preciso que exista uma alta probabilidade de você recebê-la.

Faz sentido, não?

Ninguém faria operações assim com um banco famoso pela gestão ruim da sua inadimplência.

Agora, você acha que alguém toparia fazer isso com uma empresa de algum outro setor, que não o financeiro?

Comprar o direito de receber uma receita futura (sim, é complexo), de uma mineradora? De uma petroleira?

Intermediar negócios como esse é a essência de uma fintech americana chamada Pipe.

E por que eu estou falando disso quando o assunto era “se investir em tecnologia é mais arriscado que outros setores”?

Porque a Pipe, que está tendo um sucesso muito relevante entre os investidores, não faz esse tipo de operação para qualquer empresa.

A Pipe foca em negócios de receita recorrente, o famoso “qualquer coisa as a service”.

Um sinônimo de tecnologia.

Na prática, a Pipe descobriu que os investidores estão mais excitados em pagar pelo fluxo de caixa futuro da Microsoft, do que em fazê-lo com a carteira de crédito de muitos bancos famosos!

Os negócios de receita recorrente tornaram-se tão grandes e essenciais para seus clientes, que eles até topam enrolar para pagar os credores, mas não fazem graça com seus fornecedores de tecnologia, pois sem eles a empresa pode parar!

Esse é o nível de previsibilidade das receitas de uma empresa de softwares cujos seus sistemas são críticos para a operação dos seus clientes.

Isso, do ponto de vista do investidor, é muito seguro do que contar com fluxos de caixa de indústrias cíclicas, sejam elas de commodities ou simplesmente de setores muito correlacionados com o PIB.

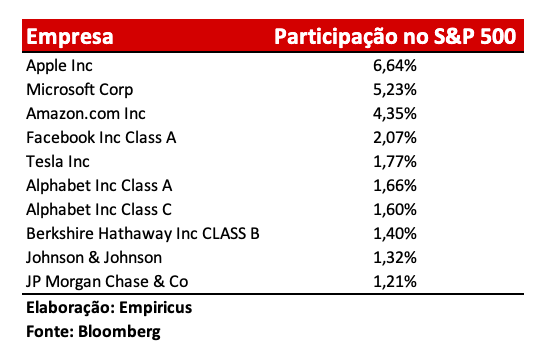

Olhando para as 10 maiores empresas do S&P 500 — o índice das 500 maiores empresas dos EUA — 7 delas são empresas de tecnologia.

Deixo aqui a minha promessa de, a cada domingo, te aproximar cada vez mais desse universo.

Mas você não precisa esperar até semana que vem para continuar mergulhando no assunto, pode entrar no Spotify agora mesmo e ouvir gratuitamente a edição #12 do Tela Azul, com nossas 10 previsões (ousadas) sobre o mercado de tecnologia para 2021.

Até semana que vem!

3 de agosto de 2026 - 12:50

3 de agosto de 2026 - 12:50

PERSPECTIVA NEGATIVA

2 de agosto de 2026 - 17:05

2 de agosto de 2026 - 17:05

ENTENDA O QUE FAZER

2 de agosto de 2026 - 13:35

2 de agosto de 2026 - 13:35

GESTOR DIZ ONDE INVESTIR

1 de agosto de 2026 - 17:05

1 de agosto de 2026 - 17:05

VEJA QUATRO AÇÕES PARA COMPRAR AGORA

1 de agosto de 2026 - 15:00

1 de agosto de 2026 - 15:00

O QUE MEXEU COM O IBOVESPA NA SEMANA

31 de julho de 2026 - 18:17

31 de julho de 2026 - 18:17

BALANÇO DO MÊS

31 de julho de 2026 - 13:44

DESTAQUES DA BOLSA

31 de julho de 2026 - 13:13

31 de julho de 2026 - 13:13

REAÇÃO AO BALANÇO

31 de julho de 2026 - 11:37

31 de julho de 2026 - 11:37

ATRASOU

31 de julho de 2026 - 10:25

31 de julho de 2026 - 10:25

NÃO ABRIU NO HORÁRIO

31 de julho de 2026 - 10:00

31 de julho de 2026 - 10:00

Conteúdo Empiricus

31 de julho de 2026 - 7:11

31 de julho de 2026 - 7:11

SD ENTREVISTA

30 de julho de 2026 - 11:03

30 de julho de 2026 - 11:03

RECALIBRANDO O PORTFÓLIO

30 de julho de 2026 - 10:00

30 de julho de 2026 - 10:00

Conteúdo Empiricus

30 de julho de 2026 - 7:16

30 de julho de 2026 - 7:16

FUTURO LOGÍSTICO

29 de julho de 2026 - 16:24

29 de julho de 2026 - 16:24

TOUROS E URSOS #281

29 de julho de 2026 - 13:38

29 de julho de 2026 - 13:38

VEJA O QUE FAZER

28 de julho de 2026 - 15:27

28 de julho de 2026 - 15:27

INSIDER INFORMATION?

27 de julho de 2026 - 19:30

RAIO-X DA BOLSA

27 de julho de 2026 - 18:44

27 de julho de 2026 - 18:44

MERCADO EM ALTA