O SD Select é uma área de conteúdos extras selecionados pelo Seu Dinheiro para seus leitores.

Esse espaço é um complemento às notícias do site.

Recurso Exclusivo para

membros SD Select.

Gratuito

O SD Select é uma área de conteúdos extras selecionados pelo Seu Dinheiro para seus leitores.

Esse espaço é um complemento às notícias do site.

Você terá acesso DE GRAÇA a:

As três empresas têm em comum uma gestão fora de série e totalmente capaz de aproveitar as oportunidades que ainda ninguém sabe que vão aparecer

O ano era 2015 e eu estava prestes a me formar Bacharel em Física. Com a vida totalmente dedicada aos estudos e bem longe de casa, na época tinha que me contentar em morar em um quartinho de seis metros quadrados no alojamento da faculdade.

Não era péssimo, mas também não era o que eu queria para minha vida dali a três anos.

Naquele momento, se você me perguntasse quais eram os meus planos para os três anos seguintes, eu não sei bem qual seria a minha resposta. Não morar mais naquele quartinho certamente seria um deles. Mas nesse planejamento dificilmente teriam coisas que realmente aconteceram, como ser responsável por uma série de Opções na Empiricus ou morar junto com a minha futura esposa.

O fato é que nós adoramos fazer planos, insistimos em achar que estamos no controle de tudo o que acontece em nossas vidas – ah, daqui a três anos terei tal emprego, tantos filhos e vou morar em tal cidade.

Antes de continuar, um convite: explicamos no nosso Instagram por que a Bolsa está no momento mais barato desde a crise de 2008. Confira abaixo e aproveite para nos seguir no Instagram (basta clicar aqui). Lá entregamos aos leitores análises de investimentos, notícias relevantes para o seu patrimônio, oportunidades de compra na bolsa, insights sobre carreira, empreendedorismo e muito mais.

Mas a verdade é que boa parte das coisas importantes nas nossas vidas simplesmente acontecem – como entrar no mesmo curso que a mulher da sua vida, que o seu futuro chefe e que o seu melhor amigo resolveram fazer (meu caso).

Esses momentos, que acontecem sem nenhum planejamento e na maioria das vezes dependem basicamente da aleatoriedade, muitas vezes definem quem somos, do que gostamos, com quem nos casamos, os empregos que conquistamos e os amigos que vão para sempre fazer parte das nossas vidas.

Pense em como você foi parar na cidade onde mora, no lugar onde trabalha, como conheceu sua esposa ou seu marido, seu melhor amigo ou amiga. Quantas dessas coisas foram planejadas e quantas delas simplesmente aconteceram?

Mas o fato de não conseguirmos controlar o futuro não quer dizer que podemos ligar o f***-se e basicamente esperar as coisas acontecerem. Devemos fazer o nosso melhor e estar sempre preparados para agarrar as oportunidades quando elas surgirem.

Muito se fala sobre o fato de que se deve investir em ações para o longo prazo, o que é verdade. Mas pouco se fala sobre a principal característica que uma companhia precisa ter para chegar no longo prazo mais forte: a capacidade de aproveitar as oportunidades não planejadas.

Finanças saudáveis, valuation atrativo e perspectivas positivas para o setor são fatores que estão ao alcance do analista e devem influenciar o processo decisório em qualquer investimento.

No entanto, muitas das oportunidades de criação de valor para uma empresa não podem ser antecipadas ou planejadas. E nesses casos é preciso contar com um management muito preparado, que não fica fazendo planos e mais planos para o futuro, mas que está sempre a postos para aproveitar oportunidades completamente inesperadas e que acabam surgindo.

Além de boas finanças, setores promissores e boa capacidade de crescimento nos próximos anos, as companhias abaixo têm em comum uma gestão fora de série e totalmente capaz de aproveitar as oportunidades que ainda ninguém sabe que vão aparecer nos três anos à frente.

Este texto faz parte de uma série especial de aniversário do Seu Dinheiro sobre três investimentos para os próximos três anos. Eis a lista dos convidados:

Acredito que a Eneva seja a companhia que mais comento nesta coluna. Aliás, ela foi minha principal sugestão no aniversário de dois anos do Seu Dinheiro e já trouxe ótimos retornos até aqui.

Mas não é pelos retornos passados e sim pelo futuro que a Eneva continua na minha lista.

A esta altura do campeonato você já deve saber que o negócio principal da Eneva é gerar energia termelétrica através do gás produzido por ela mesma.

Com esse modelo de negócios único no Brasil, a Eneva consegue unir a estabilidade do segmento de geração elétrica com as margens elevadas do segmento de exploração e produção de hidrocarbonetos, e gerar energia a preços muito mais competitivos do que concorrentes dependentes de gás importado, por exemplo.

Além disso, as perspectivas para geração termelétrica de energia são promissoras, já que elas são as únicas a garantir a segurança do sistema com o aumento de usinas eólicas e solares que ocorrerá nos próximos anos – a própria Eneva tem dois projetos de geração a gás que serão entregues até 2022, e mais um até 2025.

Esses novos empreendimentos somados à situação hídrica desfavorável – e o consequente despacho elevado – tendem a trazer um bom crescimento de receitas para a companhia nos próximos trimestres.

Tudo isso por um múltiplo de 14 vezes os lucros do ano que vem e sob a batuta de um management que soube aproveitar muito bem todas as boas oportunidades de geração de valor que surgiram ao longo do caminho, mesmo que não estivessem nos planos.

O projeto Azulão-Jaguatirica, que vai gerar energia em uma usina em Boa Vista (RO) com o gás produzido no Amazonas, é um exemplo. Outro bom exemplo é a abertura do mercado de gás e as novas possibilidades de monetização que isso pode trazer para a companhia, como a comercialização do gás para indústrias em Manaus. Nenhuma dessas oportunidades estavam mapeadas há cinco anos, mas isso não impediu a Eneva de aproveitá-las.

Se o time da Eneva é muito bom em capturar oportunidades de geração de valor, o da Cosan não fica atrás.

Aliás, a própria constituição do grupo hoje é a soma de uma série de oportunidades que nem faziam parte dos planos da companhia, mas que foram aproveitadas da melhor maneira possível ao longo do tempo.

Antes presente apenas no segmento de açúcar e álcool, a companhia criou a Rumo e adquiriu a Esso em 2008, uniu forças com a Shell em 2011, realizou a aquisição da Comgás e entrou no segmento de distribuição de gás em 2012, entrou no segmento de distribuição de combustíveis na Argentina em 2018, criou a Compass em 2020. Em 2021 comprou a Gaspetro e a Biosev. Todos movimentos oportunísticos, com muita disciplina financeira e que acabaram entregando excelentes resultados para os acionistas.

Isso foi possível graças a uma operação superior à dos concorrentes na Raízen Combustíveis, de um ganho recorrente de produtividade da cana na Raízen Energia, de investimentos assertivos e com retornos elevados na Comgás, de um turnaround exemplar na Rumo, e por aí vai.

Para os próximos três anos a companhia tem tudo para continuar a trajetória de geração de valor percorrida até aqui, com a maturação dos novos projetos e das aquisições recentes. Além disso, a Cosan deve continuar se aproveitando do momento favorável de mercado para realizar o IPO de algumas de suas subsidiárias (como Compass e Moove), o que também vai ajudar a destravar valor, como vimos acontecer com a Raízen (RAIZ4) nos últimos meses.

E tudo isso com um valuation muito convidativo (10 vezes lucros esperados para 2022) e que deixa muito espaço para criação de valor aos acionistas pacientes.

Em poucas palavras, o Grupo GPS atua na terceirização de serviços de facilities, limpeza, logística, segurança entre outros – um mercado pouco glamuroso, mas que apresenta grandes oportunidades para os players mais eficientes e capitalizados.

Para começar, este é um setor que depende menos do crescimento econômico, já que é nos períodos mais difíceis que as empresas procuram economizar contratando serviços terceirizados. Como você pode conferir no gráfico abaixo, mesmo com as crises econômicas que o Brasil enfrentou em meados da década passada, a terceirização continuou crescendo e ganhando espaço dentro do setor.

Esse crescimento, somado à visão oportunística, ajudou a GPS tanto nos serviços em que já atuava (orgânico) como também trouxe boas oportunidades de crescimento via aquisições (inorgânicas).

Mas se engana quem pensa que, depois de tanto crescimento, o mercado está ficando pequeno demais para ela. Como você pode ver abaixo, apesar de ser a maior do setor, a companhia ainda tem menos de 5% de participação num mercado que, como vimos, não para de crescer.

Poder de fogo para ela continuar aproveitando as oportunidades de M&A não falta, dados os recursos provenientes do IPO, a própria geração de caixa do negócio e o baixo endividamento atual.

Mas como diz Howard Marks, "mais importante do que bons ativos são boas compras: desse modo, não se trata do que compramos; trata-se do quanto pagamos pela compra".

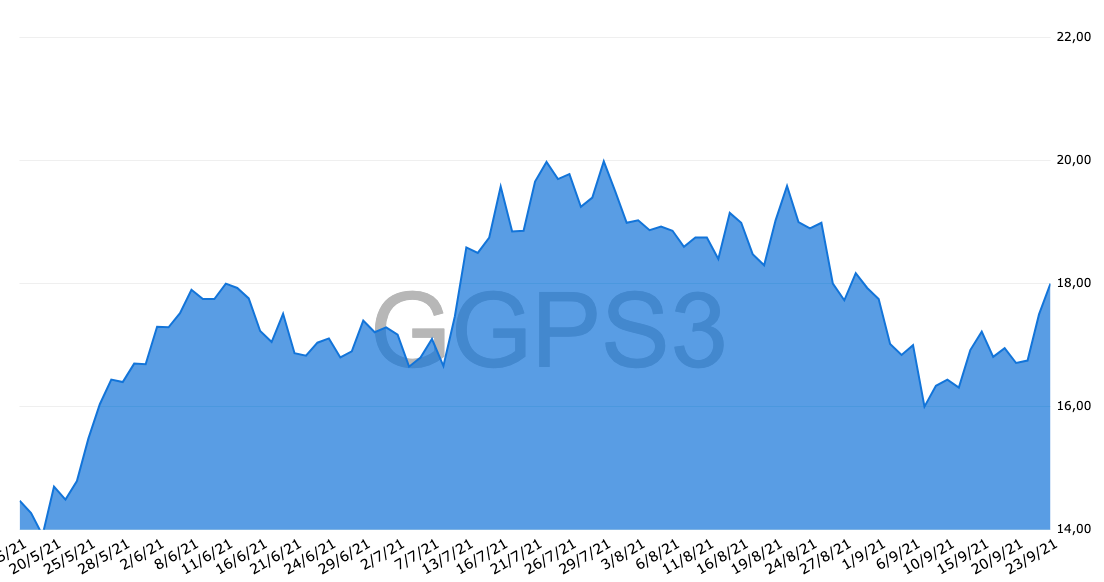

As ações da GPS são bons ativos, mas o que faz delas uma boa compra? A resposta é: a turbulência recente, que jogou as ações dos R$ 20 a casa dos R$ 18.

Negociando a 22 vezes lucros para o ano que vem, mas com um potencial gigantesco de crescimento nos próximos anos e 10% abaixo do topo histórico, as ações da GPS são um ótimo investimento para quem tem um pouco mais de paciência.

Um grande abraço e até a próxima!

COMPARTILHAR

Companhia reporta lucro de R$ 125 milhões no ano passado após prejuízo bilionário em 2024, enquanto resultado ajustado aponta perda de R$ 4,3 bilhões; veja os números

Durante evento FII Experience, gestores dizem que o mercado ainda não percebeu os valores patrimoniais desses ativos, que seguem descontados na bolsa

Apesar da fuga de US$ 44 bilhões dos emergentes, país atrai capital e pode se beneficiar quando o cenário virar; veja onde investir, segundo o banco

Em painel do evento Imersão Money Times, especialistas apontaram que a correção recente no mercado de IA abriu espaço para novos investimentos; veja como se expor

Movimento do dia vai além do noticiário da estatal — e ajuda a explicar o comportamento do setor

O empreendimento está localizado em Pernambuco e, atualmente, é ocupado por apenas uma inquilina

Companhias em recuperação judicial ou cujo preço dos ativos é inferior a R$ 1,00 (penny stock) não são elegíveis, por exemplo

Na semana passada, a Allos recebeu, pela primeira vez, o rating AAA.br da Moody’s Local Brasil, com perspectiva estável;; a nota máxima indica que a companhia possui extrema solidez financeira e baixo risco de crédito

Desde o início do ano, o papel da holding já saltou 17% — acima do Ibovespa, que sobe 13,7% em 2026

Movimento reflete esperança de reabertura de mercados no Oriente Médio, região chave para a empresa

Parceria para projeto no Minha Casa Minha Vida impulsiona ações de Helbor e Cyrela, reforça estratégia de desalavancagem e geração de caixa e sustenta visão construtiva do BTG para os papéis, mas impacto de curto prazo é limitado

Trégua no Oriente Médio alivia temores sobre energia, derruba o petróleo e impulsiona ativos de risco. Ibovespa avançou mais de 3%, aos 181.931 pontos; o dólar à vista caiu. 1,29%, a R$ 5,2407; Prio foi a única queda

Ibovespa recua com juros e guerra no radar, enquanto petróleo dispara e amplia incertezas globais; Eneva lidera ganhos com salto de quase 25%, enquanto Minerva puxa perdas após resultado fraco, e dólar fecha a semana em leve queda mesmo com pressão no fim

Forte alta na sexta-feira não evitou recuo no acumulado da semana, em meio à guerra no Irã, à pressão do petróleo e à reprecificação dos juros nos Estados Unidos e no Brasil

Rali das ações acompanha alta das commodities agrícolas, mas pressão de custos, câmbio e margens limita potencial adicional e mantém recomendação neutra do BofA

Totvs (TOTS3) aprovou o pagamento de R$ 104,2 milhões em JCP (R$ 0,18 por ação), com data-base em 25 de março, ações “ex” a partir do dia 26 e pagamento previsto para 10 de abril

Os dólares dos gringos estavam marcados para as bolsas emergentes, mas nem todos os países conseguiram aproveitar a onda

O desempenho do 4T25 frustrou as expectativas, com queda nas vendas, pressão sobre margens e aumento de despesas, reforçando a leitura de desaceleração operacional

XP tem recomendação de compra para Lojas Renner (LREN3) com potencial de valorização de até 50%; veja por que a ação é a preferida do varejo

Mais um resultado muito fraco no 4T25, com queda de rentabilidade, queima de caixa e perda de beneficiários, expõe desafios estruturais e leva a companhia a reforçar plano focado em execução, eficiência e preservação de capital