O SD Select é uma área de conteúdos extras selecionados pelo Seu Dinheiro para seus leitores.

Esse espaço é um complemento às notícias do site.

Recurso Exclusivo para

membros SD Select.

Gratuito

O SD Select é uma área de conteúdos extras selecionados pelo Seu Dinheiro para seus leitores.

Esse espaço é um complemento às notícias do site.

Você terá acesso DE GRAÇA a:

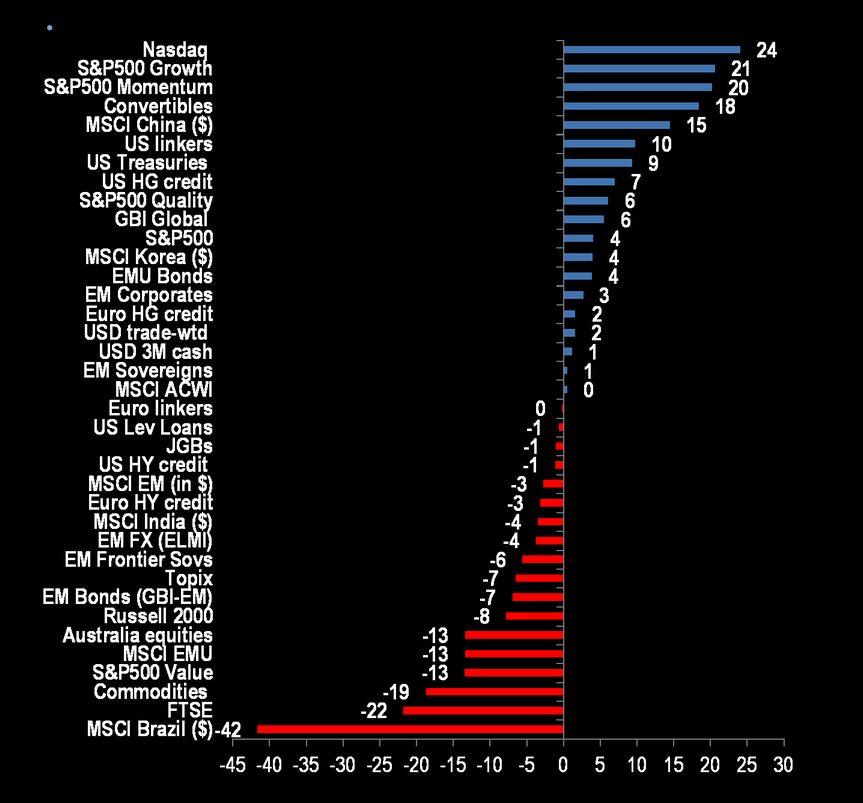

Mesmo diante de tantos riscos, o ano ainda rendeu bons frutos para algumas posições. Por outro lado, outras ficaram bem para trás, de modo que ficou bastante claro quais seriam os ativos descontados no mundo hoje

Até aqui, 2020 será um ano para ficar na história pela quantidade não ignorável de adversidades que aconteceram no mundo. Vivemos um período sem precedentes, com inúmeras idiossincrasias originadas pelos tempos modernos.

Além da pandemia, carregamos conosco ainda, no âmbito internacional, os resquícios da guerra comercial entre EUA e China, a dinâmica de estagnação europeia paralela ao Brexit, as eleições americanas…

No Brasil, a dinâmica fiscal em franca discussão, a problemática política e as eleições municipais, gerando ainda mais atrito em Brasília, são alguns pontos de atenção, os quais tornam nosso posicionamento global ainda mais desfavorável (frágil).

Tudo isso sob um véu nebuloso e único na história. A globalização, a demografia e a tecnologia fizeram com que o mundo fosse jogado em um movimento de deflação, possibilitando uma sustentabilidade estrutural para taxas de juros próximas a zero ou até mesmo negativas. Ao mesmo tempo, existe uma força inflacionária proporcionada por uma expansão fiscal e monetária também sem igual no passado.

Vivemos em tempos estranhos, diria Paul Krugman.

Assim, 2020 configura um blend minimamente preocupante com suas taxas de juros baixas ou negativas, níveis historicamente altos para a dívida pública (comparáveis a momentos de guerra), uma recessão profunda e um aumento da desigualdade de renda (descompasso entre Wall Street e a Main Street, mesmo que tenha havido uma pressão inflacionária recente que deve se dissipar logo).

Leia Também

Abaixo, um comparativo dos juros de 10 anos nos países do G7, além de suas respectivas taxas de inflação núcleo (menos voláteis). Veja como os juros reais de 10 anos estão predominantemente no vermelho. As principais economias do mundo, hoje, contemplam um horizonte para juros bastante complicado.

Note que a Itália é a única economia do G7 que possui juros reais de 10 anos no positivo. Claro que isso deriva de questões específicas, uma vez que o país enfrenta problemas fiscais desde a crise do euro entre 2012 e 2014.

Se voltamos a discutir renovados lockdowns na Europa nesse último trimestre, podemos argumentar que haja pouco espaço para os Bancos Centrais atuarem, tendo em vista que a principal munição pode estar se esgotando.

Se trata do que a literatura econômica usualmente chama de Armadilha da Liquidez, em que há a perda de eficácia da política monetária.

Por isso, a discussão fiscalista deverá ganhar maiores contornos em 2021, quando o problema da pandemia estiver estabilizado. A conta terá que fechar de algum jeito; afinal, o problema de sustentação do estado de bem-estar social se mantém.

Mesmo diante de tantos riscos, o ano ainda rendeu bons frutos para algumas posições. Por outro lado, outras ficaram bem para trás, de modo que ficou bastante claro quais seriam os ativos descontados no mundo hoje.

Na dinâmica de muita liquidez, as pessoas fugiram dos fundamentos da economia real, que estão em frangalhos, e foram para crescimento (growth).

Esse movimento é verificável pela razão de prêmio ou desconto entre ativos de valor e ativos de crescimento, hoje bastante assimetricamente convidativa para valor (value).

Esse fato foi evidenciado durante o mês de setembro, quando se especulou a possibilidade de uma rotação setorial em Bolsa no mundo, de ações de tecnologia e de saúde, as quais lideraram o movimento de recuperação dos índices globais até aqui, para companhias de valor, hoje muito descontadas relativamente.

Ainda assim, abandonar tecnologia não parece ser o mais primoroso a se fazer, uma vez que o setor realmente tende a ser o grande ganhador do processo atual e continuaria se beneficiando mesmo em um contexto de reabertura.

Mas em um último trimestre, talvez faça sentido desconcentrar um pouco de tecnologia e liberar um pouco da carteira de ações para ativos descontados (algo como 80/20).

Destaque para companhias consideradas value no exterior e, em uma ótica internacional, países emergentes. Claro que nós brasileiros nos beneficiaríamos de um movimento como esse, de fluxo para emergentes e valor.

Tudo isso, claro, feito sob o devido dimensionamento das posições, conforme seu perfil de risco, e a devida diversificação de carteira, com as respectivas proteções associadas.

As eleições americanas ajudam nesse sentido, uma vez que o favorito é o candidato democrata. Um alívio na dinâmica internacional será salutar para a recomposição da lógica de globalização na qual estávamos inserindo antes de Trump, beneficiando emergentes no processo também.

São estratégias como essa que apresentamos quinzenalmente na série Palavra do Estrategista, best-seller da Empiricus. Nela, Felipe Miranda, nosso estrategista-chefe, compartilha com nossos assinantes suas mais variadas ideias de como ganhar dinheiro no Brasil e no mundo.

Vale a pena conferir!

4 de agosto de 2026 - 9:05

4 de agosto de 2026 - 9:05

CRÉDITO PRIVADO

3 de agosto de 2026 - 12:50

3 de agosto de 2026 - 12:50

PERSPECTIVA NEGATIVA

2 de agosto de 2026 - 17:05

2 de agosto de 2026 - 17:05

ENTENDA O QUE FAZER

2 de agosto de 2026 - 13:35

2 de agosto de 2026 - 13:35

GESTOR DIZ ONDE INVESTIR

1 de agosto de 2026 - 17:05

1 de agosto de 2026 - 17:05

VEJA QUATRO AÇÕES PARA COMPRAR AGORA

1 de agosto de 2026 - 15:00

1 de agosto de 2026 - 15:00

O QUE MEXEU COM O IBOVESPA NA SEMANA

31 de julho de 2026 - 18:17

31 de julho de 2026 - 18:17

BALANÇO DO MÊS

31 de julho de 2026 - 13:44

DESTAQUES DA BOLSA

31 de julho de 2026 - 13:13

31 de julho de 2026 - 13:13

REAÇÃO AO BALANÇO

31 de julho de 2026 - 11:37

31 de julho de 2026 - 11:37

ATRASOU

31 de julho de 2026 - 10:25

31 de julho de 2026 - 10:25

NÃO ABRIU NO HORÁRIO

31 de julho de 2026 - 10:00

31 de julho de 2026 - 10:00

Conteúdo Empiricus

31 de julho de 2026 - 7:11

31 de julho de 2026 - 7:11

SD ENTREVISTA

30 de julho de 2026 - 11:03

30 de julho de 2026 - 11:03

RECALIBRANDO O PORTFÓLIO

30 de julho de 2026 - 10:00

30 de julho de 2026 - 10:00

Conteúdo Empiricus

30 de julho de 2026 - 7:16

30 de julho de 2026 - 7:16

FUTURO LOGÍSTICO

29 de julho de 2026 - 16:24

29 de julho de 2026 - 16:24

TOUROS E URSOS #281

29 de julho de 2026 - 13:38

29 de julho de 2026 - 13:38

VEJA O QUE FAZER

28 de julho de 2026 - 15:27

28 de julho de 2026 - 15:27

INSIDER INFORMATION?

27 de julho de 2026 - 19:30

RAIO-X DA BOLSA