O SD Select é uma área de conteúdos extras selecionados pelo Seu Dinheiro para seus leitores.

Esse espaço é um complemento às notícias do site.

Recurso Exclusivo para

membros SD Select.

Gratuito

O SD Select é uma área de conteúdos extras selecionados pelo Seu Dinheiro para seus leitores.

Esse espaço é um complemento às notícias do site.

Você terá acesso DE GRAÇA a:

Se nossa dor de cabeça vem das surpresas negativas, das oscilações para baixo, devemos adotar uma medida que ataque apenas esse problema.

Temos o hábito esquisito de chamar de “mercado” essa entidade mitológica representada pelas decisões racionais e impulsos emocionais de investidores comuns — alguns brilhantes, mas ainda assim de carne e osso.

E, em algum momento do passado, o mercado escreveu na pedra que a volatilidade de um ativo era equivalente ao seu risco.

Porém, o mundo simétrico, aquele da distribuição normal de retornos, da curva em formato de sino e de onde vem a volatilidade dos investimentos, é feito de pura ilusão matemática.

Imagine que seu fundo de investimento tenha uma distribuição simétrica de retornos mensais, isto é, que tenha a mesma proporção de retornos acima e abaixo da média.

Se a média dos retornos for zero, por exemplo, a probabilidade de esse gestor ganhar 10% em um mês seria a mesma de ele perder 10%.

À primeira vista, você pode concluir que esse é um investimento neutro, sem ganhador nem perdedor.

Leia Também

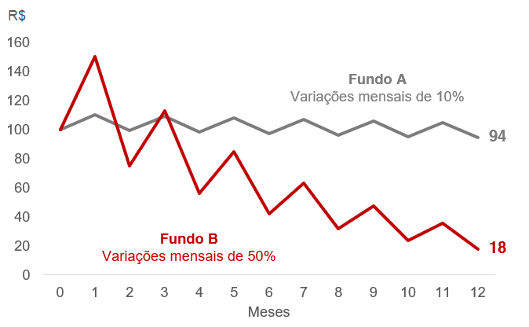

No papel, a prática é outra. Suponha que você tenha R$ 100 no fundo A e perca 10% em um mês, ficando com R$ 90. No mês seguinte, se o seu investimento tiver uma alta de 10%, seu patrimônio final será de R$ 99. Repare que o resultado não é um jogo de soma zero, mas, sim, negativa: após dois meses de retornos iguais, mas em direções opostas, você perdeu 1% ou R$ 1 do seu dinheiro investido.

Mantenha esse investimento por um ano inteiro e terá 6% a menos. Troque os 10% por 50% na figura abaixo e você poderá ter uma perda de mais de 80% no mesmo período:

A primeira conclusão é que nenhum bom fundo de investimento deveria ter essa natureza simétrica entre os tamanhos de ganhos e de perdas com a mesma frequência, pois uma perda percentual penaliza mais o investidor do que um ganho de igual magnitude.

Vamos assumir então que o gestor consiga alcançar ganhos maiores do que perdas para ser lucrativo no longo prazo. É natural, portanto, que a cota do fundo tenha variações desiguais para cima e para baixo, oscilando muito mais do que o faria em torno de uma média.

Com tanta oscilação, a segunda conclusão é a de que a volatilidade do fundo dispara. Mas convido os leitores deste espaço a me acompanharem no raciocínio: qual é o verdadeiro problema de ter alta volatilidade quando o investimento oscila mais para cima do que para baixo?

Nenhum. Afinal, não deveríamos nos preocupar com “ganhos-surpresa”. Se o técnico da seleção prometeu para a torcida que ganharia de 2 a 0, mas faz 4 a 0, sem problema. Agora, se a vitória é conquista com um placar de 6 a 4, ele precisará dar uma atenção especial à área defensiva.

É por isso que a volatilidade não é a medida de risco mais adequada para um fundo: ela dá o mesmo peso para oscilações para cima e para baixo, o que acaba não sendo totalmente correto matemática e filosoficamente.

Sob a mesma ótica, o Índice de Sharpe, medida largamente utilizada para aferir a eficiência de um fundo através da relação entre o retorno adicional obtido e sua volatilidade, também não é adequada.

Se nossa dor de cabeça vem das surpresas negativas, das oscilações para baixo, devemos adotar uma medida que ataque apenas esse problema.

Entre as métricas que utilizamos para avaliar fundos na série Os Melhores Fundos de Investimento, priorizamos aquela conhecida como “downside risk” no lugar da volatilidade. Em poucas palavras, é o risco associado aos retornos de um fundo APENAS quando estes ficarem abaixo de um determinado índice de referência — CDI, para renda fixa e multimercados, e Ibovespa, para fundos de ações.

Daí, surge o Índice de Sortino, irmão caçula e mais assimétrico do Índice de Sharpe. Ambos fazem a mesma coisa: indicam se um fundo de investimento gerou retornos adicionais que compensem suficientemente o risco incorrido. Porém, se diferenciam na definição de risco: volatilidade para William Sharpe e “downside risk” para Frank Sortino.

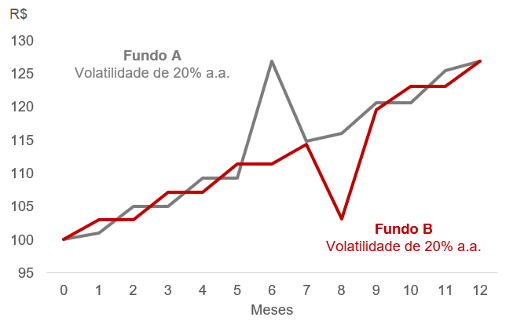

Pela didática, mãe de todos os conceitos, repare nesta outra figura:

Ambos os fundos A e B chegam ao mesmo lugar após 12 meses e compartilham da mesma volatilidade — medida de oscilação — de 20% ao ano. Portanto, pela métrica tradicional do Índice de Sharpe, os dois seriam considerados igualmente eficientes.

Mas existe uma diferença clara em suas trajetórias: o fundo A teve um mês muito positivo no meio do caminho, enquanto o B teve um mês muito negativo. Um investidor que, eventualmente, resgatasse do fundo B no momento errado (mês 8) poderia ter entregado todos os ganhos acumulados no ano.

E então, qual dos dois tem o risco menor? E qual deles você escolheria?

Para conhecer mais sobre o Índice de Sortino e outras métricas que utilizamos para avaliar o desempenho e o risco de todos os fundos de investimento da indústria, venha comigo por aqui.

4 de agosto de 2026 - 8:24

4 de agosto de 2026 - 8:24

O MELHOR DO SEU DINHEIRO

4 de agosto de 2026 - 7:20

4 de agosto de 2026 - 7:20

3 de agosto de 2026 - 8:27

3 de agosto de 2026 - 8:27

O MELHOR DO SEU DINHEIRO

2 de agosto de 2026 - 8:00

2 de agosto de 2026 - 8:00

TRILHAS DE CARREIRA

31 de julho de 2026 - 8:26

31 de julho de 2026 - 8:26

O MELHOR DO SEU DINHEIRO

31 de julho de 2026 - 6:11

31 de julho de 2026 - 6:11

SEXTOU COM O RUY

30 de julho de 2026 - 8:32

30 de julho de 2026 - 8:32

O MELHOR DO SEU DINHEIRO

29 de julho de 2026 - 20:00

29 de julho de 2026 - 20:00

EXILE ON WALL STREET

29 de julho de 2026 - 8:20

29 de julho de 2026 - 8:20

O MELHOR DO SEU DINHEIRO

28 de julho de 2026 - 8:21

28 de julho de 2026 - 8:21

O MELHOR DO SEU DINHEIRO

28 de julho de 2026 - 7:35

28 de julho de 2026 - 7:35

INSIGHTS ASSIMÉTRICOS

27 de julho de 2026 - 15:19

27 de julho de 2026 - 15:19

ALÉM DO CDB

27 de julho de 2026 - 8:29

27 de julho de 2026 - 8:29

O MELHOR DO SEU DINHEIRO

26 de julho de 2026 - 8:00

26 de julho de 2026 - 8:00

DÉCIMO ANDAR

24 de julho de 2026 - 8:30

24 de julho de 2026 - 8:30

O MELHOR DO SEU DINHEIRO

24 de julho de 2026 - 6:01

24 de julho de 2026 - 6:01

SEXTOU COM O RUY

23 de julho de 2026 - 8:17

23 de julho de 2026 - 8:17

O MELHOR DO SEU DINHEIRO

22 de julho de 2026 - 19:55

22 de julho de 2026 - 19:55

EXILE ON WALL STREET

21 de julho de 2026 - 8:26

21 de julho de 2026 - 8:26

O MELHOR DO SEU DINHEIRO

21 de julho de 2026 - 7:34

21 de julho de 2026 - 7:34

INSIGHTS ASSIMÉTRICOS