O SD Select é uma área de conteúdos extras selecionados pelo Seu Dinheiro para seus leitores.

Esse espaço é um complemento às notícias do site.

Recurso Exclusivo para

membros SD Select.

Gratuito

O SD Select é uma área de conteúdos extras selecionados pelo Seu Dinheiro para seus leitores.

Esse espaço é um complemento às notícias do site.

Você terá acesso DE GRAÇA a:

Se você tiver uma grana para deixar parada por uns anos, tem poucas ações nas quais confio mais para o longo prazo. Essa empresa deve surfar a retomada da economia e está bem posicionada para continuar sendo líder no seu setor. O histórico de governança e a forte cultura organizacional também me animam – é o tipo de empresa da qual gosto de ser sócio.

Se eu te falar que no meio de Santa de Catarina, em uma cidade tranquila, de 130 mil habitantes, fica a sede de uma multinacional referência na produção e desenvolvimento de motores elétricos, com uma cultura organizacional invejável, presença nos principais mercados do mundo e um histórico de resultados fantástico, você acredita?

E se eu te falar que, desde a criação do real, é uma das ações que mais retorno trouxe para seus acionistas?

Se está parecendo bom demais para ser verdade, vale dar uma olhada numa tal de Weg (WEGE3), fundada em 1961 por um eletricista, um administrador e um mecânico: Werner Ricardo Voigt, Eggon João da Silva e Geraldo Werninghaus.

Por mais que você nunca tenha ouvido falar na empresa, há grandes chances de ter um produto da Weg na sua casa – a empresa é líder de mercado na produção de motores que vão dentro de máquinas de lavar e aparelhos de ar condicionado, por exemplo.

Além da linha “doméstica” e de motores industriais produzidos em massa, que a empresa chama de “ciclo curto”, há o fornecimento de motores para grandes indústrias, com diversas soluções criadas sob medida para atender às necessidades de grandes clientes (“ciclo longo”).

Por fim, a empresa é referência no fornecimento para o setor de GTD (geração, transmissão e distribuição de energia), com produção desde componentes para grandes usinas hidrelétricas, painéis solares de última geração, componentes para turbinas eólicas, etc.

Leia Também

Ou seja, a Weg se relaciona de forma diferente com cada momento do ciclo econômico, podendo capturar crescimento no consumo, aumento de investimento de grandes indústrias e ampliação do sistema energético.

Outro ponto interessante é que, por ser pioneira no fornecimento de equipamentos para geração solar e eólica e estar intimamente ligada ao desenvolvimento de motores elétricos, a companhia está diretamente exposta a mercados com potencial enorme de crescimento (carros elétricos e fontes renováveis de energia), fato que se traduz nos números, como veremos adiante.

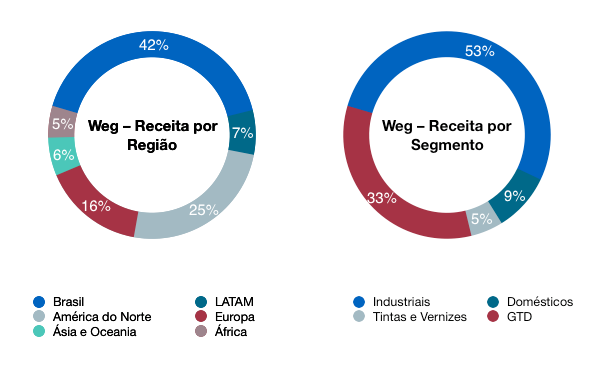

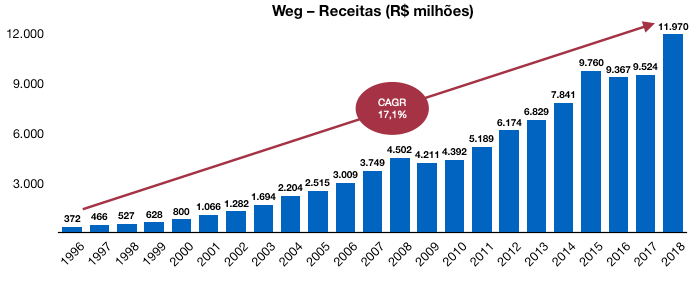

Com 40 plantas em 12 países, 58% das receitas vêm do mercado externo – a diversificação geográfica e dos segmentos de produto foram fundamentais para que a companhia apresentasse uma relativa estabilidade de receitas nos últimos anos e, desde 1996, um crescimento médio anual espetacular de 17,1%.

A estratégia é particularmente interessante – o crescimento orgânico se dá de forma modular, sem a necessidade de grandes investimentos em nova capacidade, com isso, o índice de ociosidade da planta é historicamente bem reduzido e um eventual erro de estratégia não é muito custoso.

O crescimento via M&A (fusões e aquisições) é também bem responsável: desde 2010, a companhia anunciou quase 30 aquisições, todas empresas de pequeno e médio porte (nenhuma com faturamento superior a US$ 200 milhões) em localidades e segmentos estratégicos, o que também reduz investimentos e minimiza perdas em eventuais passos errados.

Além de crescer quase como um relógio e de forma consciente, a Weg opera com margens saudáveis e gera caixa pra caramba! Somente em 2018, foi uma geração de caixa operacional de R$ 1,3 bilhão que, descontados os R$ 429 milhões do investimento em plantas e equipamentos (Capex), nos dá um fluxo de caixa livre de R$ 871 milhões, cerca de 2,4% da média do valor de mercado ao longo do ano passado.

Essa medida, conhecida como free cash flow yield, é particularmente interessante porque mostra quanto uma companhia gera de caixa para seus acionistas depois dos investimentos em ativo fixo (ou permanente) – os 2,4% da Weg não chegam a ser assombrosos, mas também não é uma marca ruim, dado o histórico de crescimento.

Veja, se a geração de caixa seguir o histórico de crescimento e andar 17% ao ano, o free cash flow yield em dez anos seria de 8,7%, dado o valor de mercado atual de R$ 48 bilhões.

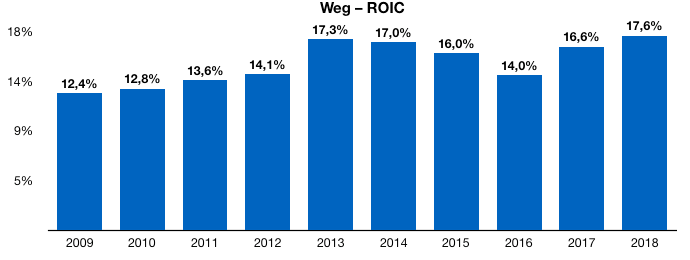

Se olharmos para outros índices de rentabilidade, como o retorno sobre capital investido, que mede quanto uma empresa faz de lucro antes de impostos para todo capital investido (capital próprio + endividamento), temos 17,6% em 2018 e um histórico também de crescimento.

Por fim, a companhia é “caixa líquida”, ou seja, sua posição de caixa e aplicações financeiras é maior do que o total de suas dívidas. Com isso, o perfil de risco se reduz sensivelmente. Por outro lado, a estrutura de capital pode ser considerada não ótima, dado que o retorno para os acionistas poderia ser maior caso a Weg ousasse um pouco mais.

De acordo com a própria gestão, a posição de caixa é estratégica e permite que a companhia continue fazendo investimentos pontuais e capturando oportunidades no mercado. Com um histórico como esse, quem sou eu para discordar?

A Weg acabou de publicar os resultados para o segundo trimestre de 2019 (2T19) e o que se viu, mais uma vez, foi uma bela amostra de crescimento, acima das expectativas do mercado – na comparação anual, o Ebitda avançou 15,4% para R$ 537 milhões e uma bela margem de 16,3%. As receitas cresceram menos, mas apresentaram um bom avanço de 7,5% em relação ao 2T18.

O sentimento no comunicado ao mercado é positivo, com crescimento em todas as linhas de negócio no mercado interno, com destaque para os equipamentos voltados à cadeia de geração solar e transmissão. No mercado externo também vimos desempenho positivo em GTD e indústrias de variados segmentos.

O ROIC ficou em 18,4% para o primeiro semestre do ano, mas a geração de caixa livre decepcionou um pouco (R$ 197 milhões) pelo aumento significativo do capital de giro no primeiro trimestre do ano, que já se normalizou ao longo do segundo trimestre.

Apesar de um enfraquecimento nas vendas relacionadas à geração eólica, outros segmentos, com maios valor agregado e, consequentemente, margens maiores, tendem a performar bem ao longo do ano, o que deve ajudar a melhorar a rentabilidade no médio prazo.

Um bom exemplo é o avanço nas receitas com venda de motores domésticos no mercado interno – o crescimento na comparação com o segundo trimestre de 2018 foi de 35,7%, indício de que a companhia está mais do que posicionada pra capturar a esperada retomada do PIB brasileiro!

Assim, a Weg tem potencial para crescimento no curto prazo, dado o momento do ciclo econômico local e também está pronta para surfar as transformações tecnológicas da próxima década.

Se tem qualidade e está em um momento positivo, é claro que não vai sair de graça – a empresa cresce, gera e distribui (pouco) caixa, o que é música para os ouvidos de qualquer investidor. Isso, aliado à cultura organizacional e ao bom perfil de governança, resulta em prêmio e, claro, valuations esticados!

Não há nenhuma métrica ou múltiplo que nos permita classificar as ações como baratas – pelos resultados dos últimos 12 meses, Weg negocia a um P/E (relação entre o preço e o lucro por ação) de 26,5x, o que é o mesmo que dizer que demora mais de 26 anos para que a empresa te retorne cada real investido.

Mesmo se levarmos em consideração o crescimento de 13% ao ano esperado para os próximos três anos, ainda temos um Peg Ratio (que ajusta o P/E pelo crescimento anual) acima de 2x, suficiente para deixar qualquer value investor prá lá de assustado.

O valor da companhia (representado pela sigla EV, de enterprise value) em relação ao seu Ebitda nos mostra a mesma coisa – 24x e muito acima de seus pares locais ou globais.

Olhando por múltiplos, Weg é caro. Sempre foi – mesmo em meio à crise, quando o papel negociava a múltiplos mais “honestos”, o prêmio sobre outras ações brasileiras era notável!

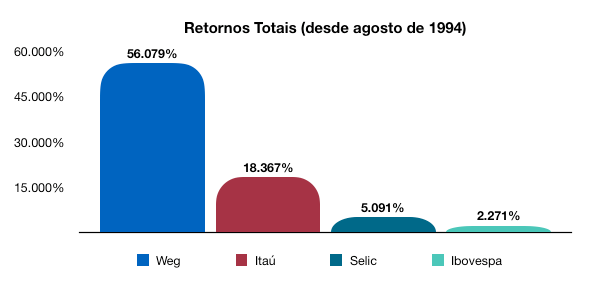

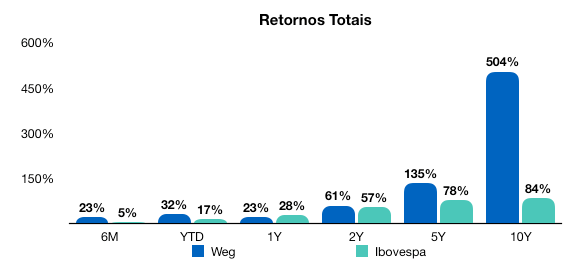

Mas era assim no ano passado, era assim no começo da crise e era assim há uma década. Em janelas de seis meses, YTD (desde o começo do ano até hoje), um ano, dois anos, cinco anos e dez anos, as ações de Weg só perdem para o Ibovespa no período de 1 ano.

Duvida? Veja por você mesmo:

Conversando sobre a empresa com um amigo, disse em tom de brincadeira: Weg está sempre cara, mas sempre sobe. Se sobe, não estava caro. Então Weg nunca está cara. Como toda brincadeira, essa tem um fundo de verdade: quem comprou a ação há dez anos pouco se importa com P/E, Peg ou EV/Ebitda; ganhou um caminhão de dinheiro, que é o que importa, no fim das contas.

Se o seu objetivo for ganhar dinheiro no curto prazo, fique longe de Weg. Aliás, fique longe de qualquer ação. Renda variável não é brincadeira para ansiosos e/ou fracos de estômago.

No nível de preço atual, qualquer decepção de crescimento ou avanço de margens vai provocar uma forte correção.

Por outro lado, se você tiver uma grana para deixar parada por uns anos, tem poucas empresas nas quais confio mais para o longo prazo.

Pra mim, faz sentido entrar agora e esquecer. Pouco provável que vejamos uma valorização de 500% nos próximos dez anos. Mas a empresa deve surfar a retomada da economia e está bem posicionada para continuar sendo líder mesmo em meio a tantas transformações tecnológicas. O histórico de governança e a forte cultura organizacional também me animam – é o tipo de empresa da qual gosto de ser sócio.

Aliás, para fins de transparência: tem uma posição em WEGE3 que carrego há anos e não tenho nenhuma intenção de vender tão cedo. Deixo lá e nem me preocupo com a cotação. Se pudesse, compraria mais! (Para manter a minha independência, abri mão de comprar ações diretamente)

Por serem negociadas em Bolsa, as ações variam o tempo todo e, muitas vezes, movimento de curto prazo são absolutamente aleatórios. Se o mercado como um todo cair, é provável que Weg também apanhe (é o que chamamos de risco sistêmico). Além disso, alguns riscos que julgo serem particulares a WEGE3:

16 de julho de 2026 - 6:01

16 de julho de 2026 - 6:01

REPORTAGEM ESPECIAL

15 de julho de 2026 - 19:01

15 de julho de 2026 - 19:01

QUASE RENDA FIXA

15 de julho de 2026 - 16:52

15 de julho de 2026 - 16:52

HORA DE COMPRAR

15 de julho de 2026 - 14:43

15 de julho de 2026 - 14:43

AÇÕES A MAIS

15 de julho de 2026 - 12:40

15 de julho de 2026 - 12:40

GERAÇÃO DE CAIXA

15 de julho de 2026 - 10:51

15 de julho de 2026 - 10:51

MUDANÇAS NO PORTFÓLIO

14 de julho de 2026 - 15:30

14 de julho de 2026 - 15:30

CENÁRIO NO 2º SEMESTRE

14 de julho de 2026 - 10:00

14 de julho de 2026 - 10:00

Conteúdo Empiricus

14 de julho de 2026 - 6:04

14 de julho de 2026 - 6:04

PINGOU NA CONTA?

13 de julho de 2026 - 13:30

13 de julho de 2026 - 13:30

MERCADOS

12 de julho de 2026 - 14:01

12 de julho de 2026 - 14:01

DANÇA DAS CADEIRAS

12 de julho de 2026 - 10:00

12 de julho de 2026 - 10:00

Conteúdo Empiricus

11 de julho de 2026 - 17:07

11 de julho de 2026 - 17:07

RENDA PASSIVA

11 de julho de 2026 - 8:52

11 de julho de 2026 - 8:52

RESUMO SEMANAL

10 de julho de 2026 - 12:17

10 de julho de 2026 - 12:17

MERCADOS

10 de julho de 2026 - 11:56

10 de julho de 2026 - 11:56

O QUE DESTRAVARIA DIFERENTES ONDAS DE IPOs

ESTIMATIVAS ESFRIARAM

9 de julho de 2026 - 14:08

9 de julho de 2026 - 14:08

SETOR AGRÍCOLA

8 de julho de 2026 - 13:14

8 de julho de 2026 - 13:14

MERCADOS HOJE

8 de julho de 2026 - 12:03

8 de julho de 2026 - 12:03

FII DO MÊS