O SD Select é uma área de conteúdos extras selecionados pelo Seu Dinheiro para seus leitores.

Esse espaço é um complemento às notícias do site.

Recurso Exclusivo para

membros SD Select.

Gratuito

O SD Select é uma área de conteúdos extras selecionados pelo Seu Dinheiro para seus leitores.

Esse espaço é um complemento às notícias do site.

Você terá acesso DE GRAÇA a:

Com nova regra de remuneração, fundo de garantia pode superar a caderneta de poupança, mas retorno não é garantido

Você sabe quanto rende o FGTS? A ideia de que o Fundo de Garantia por Tempo de Serviço rende menos que a poupança e frequentemente perde da inflação está cristalizada na cabeça do brasileiro.

Por muito tempo, o fundo rendeu apenas 3% ao ano mais Taxa Referencial, a TR, que guarda certa relação com a taxa básica de juros (Selic), mas cujo cálculo também tem um componente determinado pelo governo. Atualmente, com a Selic tão baixa (6% ao ano), a TR tem ficado zerada.

Para melhorar a rentabilidade, o governo determinou, em 2017, que o fundo distribuísse parte dos seus lucros aos trabalhadores cotistas ao final de cada ano. Assim, em 2017 e 2018, foram distribuídos 50% dos lucros do fundo de garantia.

Afinal, os recursos do FGTS são utilizados para uma série de investimentos, como o financiamento habitacional e de projetos de infraestrutura, saneamento e saúde.

Há também a rentabilidade do FI-FGTS, o fundo de investimento constituído com recursos do FGTS que investe em projetos de infraestrutura via mercado de capitais e investimentos diretos em empresas.

A medida deu uma melhorada no retorno do fundo de garantia, mas nada excepcional. Neste ano, porém, o governo propôs que os trabalhadores cotistas passassem a receber 100% dos lucros do FGTS, além da rentabilidade de 3% ao ano mais TR.

Leia Também

Nesta semana, o Conselho Curador do FGTS ratificou a decisão, proposta pela Medida Provisória nº 889/2019. Assim, no dia 31 de agosto o fundo distribuirá um lucro de R$ 12,2 bilhões aos seus cotistas, referente ao ano de 2018.

Isso significa que mesmo quem aderir aos resgates de até R$ 500 por conta liberados pelo governo em 2019 vai receber essa rentabilidade, desde que seu saldo no FGTS em 31 de dezembro de 2018 tenha sido positivo.

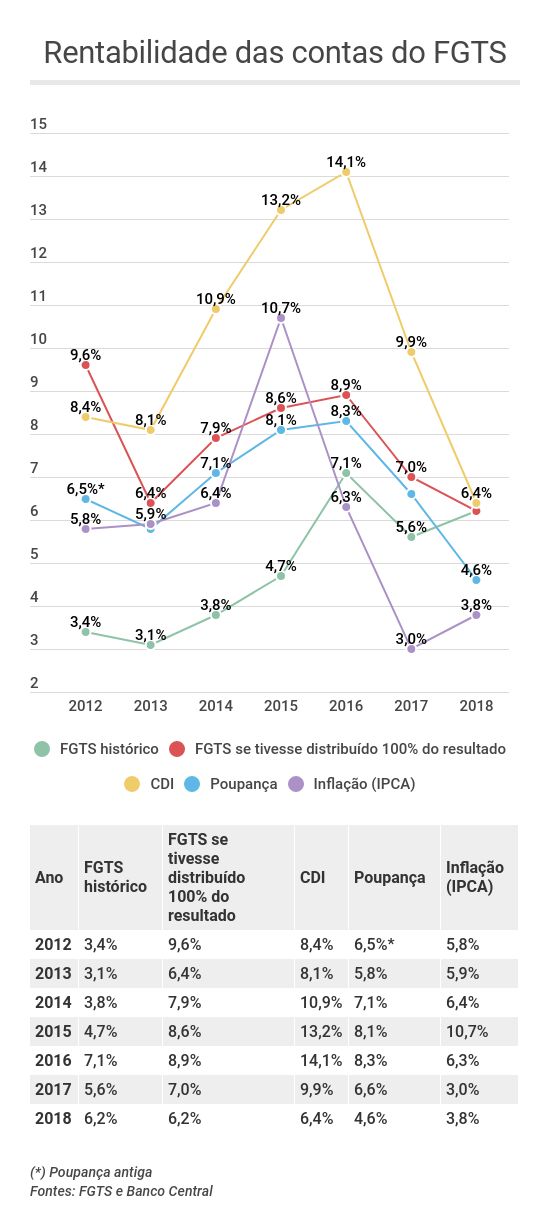

Com isso, o rendimento do FGTS em 2018 chegará a 6,2%, ganhando da poupança (que rendeu 4,6%), da inflação (que foi de 3,8%) e bem próximo do CDI, que foi de 6,4% (e atualmente se encontra em 5,9%).

Lembrando que não há imposto de renda sobre o rendimento do FGTS, então esta rentabilidade já é líquida.

Ao divulgar a medida, o governo inclusive mostrou uma projeção de como teria sido o retorno do FGTS nos últimos anos caso os trabalhadores tivessem recebido 100% dos lucros desde 2012, comparado com o que eles realmente receberam nesse período.

Eu pus os dados do gráfico divulgado pelo governo com os retornos do CDI, da poupança e a inflação oficial num mesmo gráfico, para efeito de comparação:

Repare que, se o FGTS tivesse distribuído 100% dos seus ganhos desde 2012 (linha vermelha), seu retorno teria superado a poupança em todos os anos, e só teria perdido para a inflação em 2015.

No entanto, o verdadeiro retorno (FGTS histórico, na linha verde) perdeu da poupança e da inflação repetidas vezes, e só começou a melhorar quando 50% dos lucros do fundo começaram a ser distribuídos aos trabalhadores.

Com a Selic baixa e com perspectiva de novas quedas, isso quer dizer que o FGTS vai passar a ganhar até do CDI? O fundo de garantia vai se tornar a melhor aplicação conservadora do mercado, sendo mais vantajoso deixar o dinheiro no fundo do que resgatá-lo?

Não é possível afirmar isso. Apenas a rentabilidade de 3% ao ano mais TR é garantida. Acima disso, só se o fundo de fato der lucro. E já vimos, pelo gráfico, que esse ganho pode variar bastante.

Além disso, o FGTS não é exatamente uma aplicação conservadora, se você pensar bem. O que gera retorno extra para o fundo é o financiamento de projetos de infraestrutura e habitação, a compra de participações em empresas e investimentos no mercado de capitais. Não é a mesma coisa que comprar um Tesouro Selic e esquecer, certo?

Ou seja, o rendimento para o trabalhador pode ou não ganhar da poupança, do CDI e da inflação. Na pior das hipóteses, o trabalhador terá que se contentar com 3% ao ano mais TR.

Também é importante ter em mente que o FGTS não tem liquidez diária. O trabalhador só pode resgatá-lo em situações muito específicas (como as que eu descrevi aqui nesta matéria), não podendo dispor dos recursos a seu bel-prazer. Esta também não é uma característica muito conservadora.

Você pode até ver o FGTS apenas como uma reserva de emergência em caso de desemprego.

Nesse caso, você pode, por exemplo, abrir mão de optar pelo saque-aniversário, nova modalidade que prevê o resgate de uma parte do fundo anualmente, mas impede o saque integral em caso de demissão sem justa causa.

Se fizer isso, sua rentabilidade pode até ser boa para uma reserva de emergência e deve, no mínimo, preservar seu poder de compra.

Mas isso não significa, necessariamente, que o FGTS se tornou um investimento mais vantajoso que as aplicações conservadoras, que dão mais controle ao investidor e permitem um planejamento melhor.

29 de julho de 2026 - 11:01

29 de julho de 2026 - 11:01

TÍTULOS PÚBLICOS

27 de julho de 2026 - 13:03

27 de julho de 2026 - 13:03

RENDA FIXA

25 de julho de 2026 - 9:32

25 de julho de 2026 - 9:32

MELHOR PROTEÇÃO

23 de julho de 2026 - 6:03

23 de julho de 2026 - 6:03

REPORTAGEM ESPECIAL

22 de julho de 2026 - 18:41

22 de julho de 2026 - 18:41

CRÉDITO PRIVADO

16 de julho de 2026 - 19:15

16 de julho de 2026 - 19:15

NOVA RENDA FIXA

15 de julho de 2026 - 15:20

15 de julho de 2026 - 15:20

RECUPERAÇÃO EXTRAJUDICIAL

15 de julho de 2026 - 6:00

15 de julho de 2026 - 6:00

REPORTAGEM ESPECIAL

13 de julho de 2026 - 17:47

13 de julho de 2026 - 17:47

CRÉDITO PRIVADO

13 de julho de 2026 - 6:02

13 de julho de 2026 - 6:02

REPORTAGEM ESPECIAL

11 de julho de 2026 - 11:59

11 de julho de 2026 - 11:59

FINANÇAS PESSOAIS

9 de julho de 2026 - 18:51

9 de julho de 2026 - 18:51

SIMULAÇÃO

9 de julho de 2026 - 15:59

9 de julho de 2026 - 15:59

RENDA FIXA

9 de julho de 2026 - 7:46

9 de julho de 2026 - 7:46

CARTEIRA RECOMENDADA

8 de julho de 2026 - 17:32

8 de julho de 2026 - 17:32

TOUROS E URSOS #278

8 de julho de 2026 - 16:01

8 de julho de 2026 - 16:01

PONTO DE INFLEXÃO

7 de julho de 2026 - 13:50

7 de julho de 2026 - 13:50

RUÍNA DE UNS, CUPONS DE OUTROS

6 de julho de 2026 - 6:02

6 de julho de 2026 - 6:02

ONDE INVESTIR NO 2º SEMESTRE

1 de julho de 2026 - 18:31

1 de julho de 2026 - 18:31

ESTRATÉGIA DE ALOCAÇÃO

29 de junho de 2026 - 15:45

29 de junho de 2026 - 15:45

CRÉDITO PRIVADO