O SD Select é uma área de conteúdos extras selecionados pelo Seu Dinheiro para seus leitores.

Esse espaço é um complemento às notícias do site.

Recurso Exclusivo para

membros SD Select.

Gratuito

O SD Select é uma área de conteúdos extras selecionados pelo Seu Dinheiro para seus leitores.

Esse espaço é um complemento às notícias do site.

Você terá acesso DE GRAÇA a:

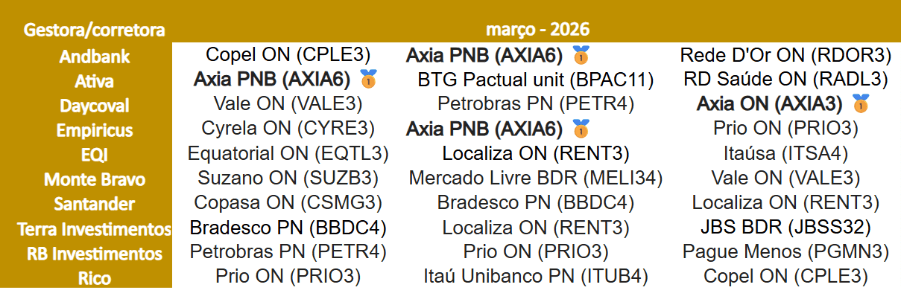

Após reestruturação e mudança de fase, empresa lidera ranking de recomendações de 10 corretoras; veja quem aposta no papel e por quê

Durante anos, investir na antiga Eletrobras exigia convicção — e uma boa dose de tolerância ao risco político. Hoje, a história que começa a ser contada é outra. Rebatizada de Axia Energia (AXIA3), a companhia tenta consolidar um novo ciclo: menos ruído institucional, mais geração de caixa. E, principalmente, dividendos como peça central da equação.

Depois de trocar de nome, de ticker e de estrutura de capital, a empresa agora tenta consolidar sua nova identidade: a de uma companhia privada, mais enxuta e potencialmente generosa na remuneração ao acionista.

Ao que tudo indica, o mercado está disposto a dar o benefício da dúvida. Em março, a Axia despontou como a ação mais recomendada entre as dez corretoras consultadas pelo Seu Dinheiro.

Foram quatro indicações no total — três delas para as ações preferenciais (AXIA6) e uma para os papéis ordinários (AXIA3).

A medalha de ouro no ranking também vem na esteira de uma forte performance das ações na bolsa. Os papéis AXIA3 já subiram mais de 18% na B3 desde o início do ano, com valorização superior a 90% em 12 meses.

No ranking do mês, ela ficou à frente de nomes de peso como Localiza (RENT3) e Prio (PRIO3), que dividiram a segunda colocação, com três recomendações cada.

Leia Também

Confira as principais apostas dos analistas de cada corretora para março:

Entendendo a Ação do Mês: todos os meses, o Seu Dinheiro consulta as principais corretoras do país para identificar as apostas para o período. Dentro das carteiras recomendadas — geralmente compostas por até dez papéis — os analistas destacam seus três preferidos. A partir daí, selecionamos as ações com pelo menos duas indicações para compor o ranking.

A explicação para o novo momento da Axia Energia passa pela privatização. Desde que deixou de ser controlada pela União, em 2022, a companhia mergulhou em um verdadeiro processo de transformação.

Reduziu endividamento, revisou contratos, cortou custos, vendeu ativos considerados não essenciais e enxugou estruturas.

Também se tornou uma corporation, com capital pulverizado e sem controlador definido — mudança que altera profundamente a dinâmica de governança.

Agora, a Axia quer dar mais um passo nessa trajetória: migrar para o Novo Mercado da B3, o segmento com as regras mais rígidas de governança corporativa.

A proposta envolve a conversão das ações preferenciais em ordinárias, alinhando-se à lógica de “uma ação, um voto”. Você confere todos os detalhes aqui.

Além da transformação interna, o cenário para o setor também tem colaborado para o otimismo com as ações da Axia.

Segundo a Empiricus Research, gargalos na transmissão e a piora no nível dos reservatórios vêm sustentando preços de energia mais elevados — um ambiente que pode persistir no curto e médio prazo.

A Axia optou por uma estratégia que amplifica esse potencial: manter parte relevante do portfólio descontratada para capturar preços mais altos no mercado livre.

É uma decisão que aumenta a exposição ao ciclo — e, portanto, ao risco — mas que também eleva o potencial de geração de caixa em momentos favoráveis.

Na visão da EQI Investimentos, a tese combina ganho contínuo de eficiência, venda de ativos menos rentáveis e maior liberdade para comercializar energia a preços mais atrativos, especialmente com o plano de descontratação da energia cotizada até 2030.

“Negociando com uma taxa de retorno equivalente a IPCA+ 9% ao ano, vemos Eletrobras como uma peça importante em nossa carteira em um cenário de queda de custo de capital no Brasil nos próximos anos”, afirmam os analistas da EQI.

Já o BTG Pactual destaca a forte presença da Axia em geração hidrelétrica. Em um sistema cada vez mais dependente de fontes intermitentes, como solar e eólica, a energia firme das hidrelétricas ganha valor estratégico para garantir estabilidade ao fornecimento.

No quarto trimestre de 2025, a Axia registrou lucro líquido ajustado de R$ 1,25 bilhão, avanço de 141% na comparação anual.

A receita líquida somou R$ 9,9 bilhões, recuo de 5,5%, impactada por menor volume vendido em geração e receitas de transmissão abaixo das expectativas.

O Ebitda ajustado, indicador que mensura a capacidade de geração de caixa operacional de um negócio, somou R$ 4,2 bilhões, redução de 9,9% na comparação anual.

Embora os números mostrem pressões pontuais, o foco do mercado está na capacidade estrutural de geração de caixa. E é justamente aí que entram os dividendos.

Para o BTG, a empresa ainda está nos estágios iniciais do que pode se tornar uma fonte substancial de renda aos acionistas.

A combinação de disciplina de capital, maior eficiência operacional e preços potencialmente elevados de energia pode transformar a Axia em uma pagadora consistente — e robusta — de dividendos nos próximos anos, segundo o banco.

“Isso, combinado com preços de energia potencialmente mais altos, pode transformar a Axia em uma pagadora de dividendos (muito) forte nos próximos 5,5 anos”, diz o BTG.

Mesmo após a valorização recente, o banco vê espaço para desempenho adicional das ações da Axia.

Na leitura da Empiricus, os papéis negociam a cerca de 7,8 vezes EV/Ebitda — um múltiplo considerado atrativo em relação aos pares do setor, especialmente diante da melhora de eficiência e da modernização dos ativos.

Nem só de vento favorável vive a tese. Na visão dos analistas, há dois principais riscos para quem decide apostar nas ações da Axia Energia.

O primeiro fator é político. Apesar da privatização, o histórico de tentativas de interferência estatal ainda pesa no imaginário do investidor. Uma eventual nova investida do governo poderia pressionar os papéis, segundo os analistas.

O segundo ponto é estrutural: a forte exposição ao mercado livre, que hoje é vantagem, pode se tornar um problema caso os preços de energia recuem de forma relevante.

COMPARTILHAR

A Raízen, maior produtora global de açúcar e etanol de cana, está em dificuldades financeiras e precisa de uma injeção de capital de seus sócios para se manter de pé, avaliam especialistas

A operação envolve a aquisição pela holding dos irmãos Joesley e Wesley Batista de 90% das ações do capital social da Logás, que leva combustível a locais sem acesso a gasodutos

Venda da subsidiária marca reavaliação estratégica: empresa abre mão de negócio bilionário em receita para fortalecer caixa, reduzir despesas financeiras e elevar o retorno sobre o capital

Em fato relevante divulgado hoje (3), a companhia disse que os requisitos para a transação não foram cumpridos, em especial a assinatura do compromisso de voto entre a GPT e a gestora Trígono Capital, que tem 15,3% do capital da empresa.

O economista Adriano Pires, sócio fundador do CBIE (Centro Brasileiro de Infraestrutura), explica o que esperar da Petrobras em meio à alta dos preços do petróleo

Varejista tenta congelar a venda da participação de 22,5% do Casino enquanto discute na arbitragem quem deve pagar passivo tributário de R$ 2,5 bilhões; em paralelo, Fitch corta rating para faixa de alto risco

Parte dos recursos vai para o caixa da companhia, enquanto acionistas aproveitam a janela para vender participação; veja os destaques da oferta

Temporada do 4T25 deve reforçar a força das construtoras de baixa renda, enquanto empresas como Eztec e Tenda ainda enfrentam desafios específicos

Metade da carne de frango consumida nos mercados halal do Oriente Médio é importada, principalmente do Brasil; entenda os efeitos do conflito na região para a exportadora brasileira

Pré-venda começa na próxima segunda-feira (9); modelo mais acessível vem com 256 gigabytes e novo processador

De olho na luz como motor da inteligência artificial, o investimento bilionário da Nvidia na Lumentum e na Coherent deve transformar a transferência de dados

Mesmo com sinais pontuais de melhora no exterior, spreads fracos no Brasil e geração de caixa negativa seguem no radar dos analistas

Paramount cogita fundir os dois streamings em um único serviço, mas ainda não há detalhes sobre nome, data de lançamento ou preço

Kepler Weber fecha acordo para combinação de negócios com a GPT; veja o que pode acontecer ao acionista de KEPL3

Com vencimentos pressionando o balanço, empresa estrutura linha bilionária e coloca ações da CSN Cimentos na mesa

A companhia informou que a operação está inserida em processo de reorganização administrativa, operacional, financeira e jurídica

Após alta de quase 30% em seis meses, banco avalia que o valuation ficou mais justo — mas um catalisador pode mexer com a ação

Negócio cria frota de 73 embarcações, muda o controle da companhia e consolida um novo peso-pesado no apoio offshore brasileiro

Custos sob controle e projetos em expansão reforçam cenário construtivo para a mineradora, mas valorização recente entra no radar dos analistas

A reorganização cria uma gigante de até R$ 50 bilhões, mas impõe uma decisão clara aos minoritários: aceitar a diluição e apostar em escala ou aproveitar a porta de saída