O SD Select é uma área de conteúdos extras selecionados pelo Seu Dinheiro para seus leitores.

Esse espaço é um complemento às notícias do site.

Recurso Exclusivo para

membros SD Select.

Gratuito

O SD Select é uma área de conteúdos extras selecionados pelo Seu Dinheiro para seus leitores.

Esse espaço é um complemento às notícias do site.

Você terá acesso DE GRAÇA a:

Investimentos como CRI/CRA, debêntures e outros reduziram a participação dos bancos nos empréstimos corporativos

O mercado financeiro e de capitais no Brasil mudou muito nos últimos anos. Entre o crescimento do investimento em bolsa de valores e ativos alternativos, como as criptomoedas, o favoritismo do brasileiro pela renda fixa se manteve — mas também com mudanças.

Em uma década, a caderneta de poupança perdeu espaço como destino principal do investidor pessoa física. Instrumentos bancários — como CDB, LCI e LCA — compartilham espaço com fundos de renda fixa e crédito privado corporativo.

É isso o que mostra a edição especial do relatório mensal de crédito do BTG. O documento de comemoração de dez anos de acompanhamento do setor aponta que, hoje, o estoque de crédito privado corporativo atingiu R$ 1,9 trilhão.

Esse número é cinco vezes maior que o registrado há dez anos. A taxa de crescimento anual composta (CAGR) do setor no período foi 18%, com um registro mais acelerado nos últimos cinco anos, de 25%.

De acordo com o BTG, a evolução do crédito corporativo se dá a partir de uma mudança estrutural no mercado financeiro e de capitais. De um lado, as empresas estão substituindo o financiamento via sistema bancário por dívida corporativa, enquanto os investidores buscam alternativas à baixa rentabilidade da poupança.

Em dez anos, a poupança perdeu espaço de forma consistente no portfólio dos investidores brasileiros, dando lugar a instrumentos mais sofisticados e rentáveis.

Leia Também

O relatório do BTG mostra que, enquanto a poupança e os títulos bancários recuaram, ativos como debêntures, CRI e CRA ganharam protagonismo, acompanhados pelo crescimento acelerado da indústria de fundos de renda fixa.

Esse movimento ganhou impulso nas plataformas digitais e no avanço do segmento de Wealth Management, especialmente após a queda estrutural da Selic pós-2016 e a busca por rentabilidade superior ao CDI.

A alocação direta em crédito corporativo pelo investidor pessoa física cresceu de 1,9% do patrimônio líquido (excluindo previdência) em 2016 para 5,7% em setembro de 2025.

Atualmente, a pessoas físicas detém R$ 153 bilhões em debêntures, sendo 65% incentivadas, ou seja, com isenção de imposto de renda (IR). Além disso, esse público também tem R$ 228 bilhões em Certificados de Recebíveis Imobiliários (CRI) e do agronegócio (CRA).

Em relatório, os analistas escrevem que as pessoas físicas têm buscado retornos mais atrativos e isenção de IR (debêntures incentivadas, CRI/CRA, LCI/LCA) para substituir a poupança.

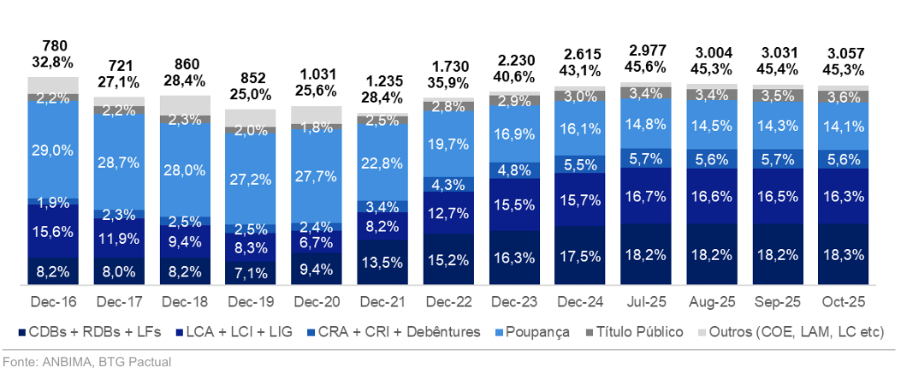

Em outubro de 2025, o percentual de alocação em ativos como CDBs, RDBs e Letras Financeiras, e em LCAs, LCIs e LIGs eram maiores do que a posição em poupança, segundo dados do BTG.

A posição em poupança era de 14,1%, enquanto em CDB e afins era de 18,3% e em LCAs e afins era de 16,3%. Para efeito comparativo, em dezembro de 2016, essas mesmas posições eram de 29%, 8,2% e 15,6%, respectivamente.

Alocação sobre riqueza sob gestão (WuM) total, excluindo Previdência

O relatório também aponta que a indústria de fundos de renda fixa foi outro grande motor dessa transformação. Em 2015, os fundos dessa categoria somavam cerca de R$ 1,4 trilhão em patrimônio líquido (PL). Atualmente, esse número chega a R$ 4,4 trilhões.

Dentro desse universo, os fundos dedicados a crédito privado ampliaram sua relevância: a alocação média em debêntures passou de 3,3% do PL em 2015 para 7% em 2025, enquanto os títulos bancários perderam espaço, caindo de 14,6% para 7,7% no mesmo período.

Essa mudança reflete uma preferência clara por ativos que oferecem maior retorno e diversificação, segundo os analistas.

“Em novembro de 2025, nossa amostra de fundos com no mínimo 10% alocado em debêntures tradicionais, totalizava cerca de R$ 1,6 trilhão de PL e mais de 1.100 fundos. Em 2015, sob o mesmo critério, havia aproximadamente 320 fundos, com PL agregado de cerca de R$ 120 bilhões”, diz o relatório.

O BTG também aponta que a performance acumulada dessa amostra desde 2016 foi de 123% de retorno, equivalente ao 113% do CDI no período.

O investimento em crédito só conseguiu mais espaço frente à poupança porque a oferta de dívida corporativa no mercado aumentou. E esse aumento aconteceu na esteira de outra mudança estrutural: financiamento.

Há uma década, o crédito privado no Brasil era um coadjuvante discreto, quase invisível diante do protagonismo dos empréstimos bancários. Agora, ele ocupa o centro do palco.

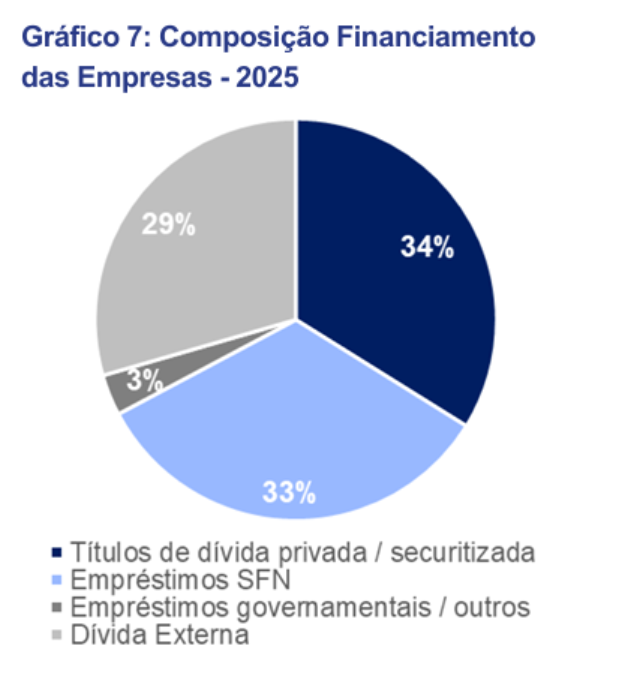

De acordo com dados do Banco Central, os títulos de dívida privada (debêntures, Notas Comerciais, CRI, CRA e direitos creditórios na carteira do FIDCs) representam 34% do financiamento total das empresas, frente a 33% de empréstimos por bancos.

Em 2015, essa composição era substancialmente diferente: empréstimos representavam quase 50% do financiamento total, enquanto os títulos privados respondiam por apenas 11%.

Atualmente, o estoque de crédito privado corporativo é cerca de 35% superior ao crédito bancário concedido a grandes empresas (R$ 1,9 trilhão vs. R$ 1,4 trilhão).

“Esse movimento não só demonstra o ganho de relevância do mercado de capitais, mas também a transformação do papel dos bancos, com maior atuação como originadores, distribuidores e investidores em títulos de crédito corporativo”, diz o relatório.

O futuro do crédito privado caminha para uma consolidação ainda maior como fonte de financiamento corporativo, segundo o BTG.

Com o estoque atual de R$ 1,9 trilhão e emissões anuais acima de R$ 600 bilhões, o mercado deve continuar crescendo, sustentado por dívidas de prazos mais longos, maior liquidez nas negociações e demanda estrutural por fundos de renda fixa — especialmente os de infraestrutura, que precisam alocar bilhões em ativos isentos de IR nos próximos anos.

Para os analistas, essa dinâmica reforça a tendência de desintermediação bancária, com empresas recorrendo cada vez mais ao mercado de capitais para alongar suas dívidas e reduzir custos.

Para o investidor pessoa física, a perspectiva é de protagonismo crescente. A migração da poupança para fundos de renda fixa e alocação direta em ativos como CRI, CRA, debêntures incentivadas e outros, deve se intensificar.

O aumento de produtos nas plataformas digitais de bancos e corretoras, maior oferta de isentos de IR e um mercado secundário — negociação nas plataformas — mais maduro (hoje já negocia R$ 2,7 bilhões por dia) são impulsionadores.

Em um cenário de juros estruturalmente mais baixos e necessidade de financiamento para grandes projetos, o crédito privado se firma como uma peça-chave tanto para empresas quanto para investidores em busca de retorno e exposição à economia real.

COMPARTILHAR

Fundos de crédito começam a registrar resgates pelos investidores, mas volume ainda é pequeno — o risco é aumentar nos próximos meses

Alterações em prazos, juros ou conversões para ações podem afetar os títulos de dívida que têm a Raízen como devedora

As emissões com taxas prefixadas ofereceram 11,59% de juro ao ano — quase 1% ao mês isento de IR

Incerteza global mexeu nas taxas dos títulos públicos e interrompeu os ajustes na precificação dos títulos de renda fixa pela perspectiva de corte nos juros

Ciclo de queda da taxa básica de juros tende a aumentar a volatilidade no mercado secundário de crédito privado e lembrar ao investidor que renda fixa não é proxy de CDI

Relatório da Empiricus com gestores de crédito mostra quais são as apostas dos especialistas para um corte maior ou menor nos juros; confira

A vantagem fiscal não deve ser o único benefício de um título de crédito — o risco também deve ser remunerado, e nem toda renda fixa está pagando essa conta

Com R$ 117 bilhões em títulos para vencer, empresas devem vir a mercado para tentar novas emissões, a taxas ainda atraentes para o investidor

Levantamento da Quantum Finance mostra quais emissões ficaram com taxas acima da média do mercado

Depois dos bonds, debêntures da Raízen derretem no mercado secundário, com abertura de até 40 pontos percentuais em taxas

Carteiras recomendadas de bancos destacam o melhor da renda fixa para o mês e também trazem uma pitada de Tesouro Direto; confira

Em alguns casos, o ganho de um título em dólar sobre o equivalente em real pode ultrapassar 3 pontos percentuais

Juros dos títulos em dólar explodem em meio à falta de apoio claro de Cosan e Shell

Banco vê oportunidade de ganho significativo em dólar, investindo em empresas brasileiras e conhecidas

Papéis prefixados e indexados à inflação tem vencimento alongado, enquanto Tesouro Selic só oferece um vencimento

Relatório da XP recomenda a janela estratégica rara nos títulos indexados à inflação e indica os dois títulos preferidos da casa

O novo título público quer concorrer com os ‘cofrinhos’ e ‘caixinhas’ dos bancos digitais, e ser uma opção tão simples quando a poupança

Os recursos serão usados para cobrir gastos relacionados com a implantação e exploração da usina termelétrica movida a gás natural UTE Azulão II, no Amazonas; papéis são voltados a investidores profissionais

Levantamento da Empiricus mostra quais setores lideram oportunidades e como o mercado de debêntures deve se comportar nos próximos meses

Incertezas globais elevam rendimentos dos títulos públicos e abrem nova janela de entrada no Tesouro Direto