O SD Select é uma área de conteúdos extras selecionados pelo Seu Dinheiro para seus leitores.

Esse espaço é um complemento às notícias do site.

Recurso Exclusivo para

membros SD Select.

Gratuito

O SD Select é uma área de conteúdos extras selecionados pelo Seu Dinheiro para seus leitores.

Esse espaço é um complemento às notícias do site.

Você terá acesso DE GRAÇA a:

Apesar de a Localiza ter entregado um resultado considerado neutro, os analistas continuam otimistas; entenda o que está por trás da visão construtiva

A Localiza (RENT3) apresentou resultados mornos no quarto trimestre de 2024, com lucro em crescimento e redução da alavancagem, mas ainda com um longo caminho pela frente na trajetória de recomposição da rentabilidade.

O lucro líquido da locadora de automóveis cresceu quase 20% no último trimestre em relação ao mesmo intervalo de 2023, para R$ 837 milhões. No acumulado de 2024, a cifra chegou a R$ 1,8 bilhão, praticamente em linha com o ano anterior.

A rentabilidade da Localiza continuou sob pressão no ano passado, apesar da melhora nos níveis de ROIC (retorno sobre o capital investido, na sigla em inglês) apresentada ao longo do segundo semestre de 2024.

O ROIC spread — diferença entre o retorno sobre o capital investido e o custo da dívida — anualizado encerrou o ano na marca de 3,1 pontos percentuais (p.p), com uma recuperação mais acelerada na segunda metade do ano, quando chegou ao patamar de 5 p.p.

Mesmo com o avanço, o número continuou abaixo dos patamares históricos vistos em 2021, de 13 pontos percentuais de ROIC spread.

As ações da Localiza (RENT3) iniciaram o pregão desta sexta-feira (28) no vermelho, com queda de 2,64% na abertura da sessão, a R$ 26,87. No ano, as perdas da locadora de carros já somam 14% na B3.

Leia Também

A Localiza (RENT3) também interrompeu a queima de dinheiro no ano passado. A locadora de automóveis saiu de um cenário de consumo de caixa de R$ 2,9 bilhões antes de juros em 2023 para uma geração de R$ 3,3 bilhões em 2024.

Segundo a empresa, o processo de recomposição de preços, somado à gestão de custos e produtividade, resultou em uma maior geração de caixa pelas atividades de aluguel de carros.

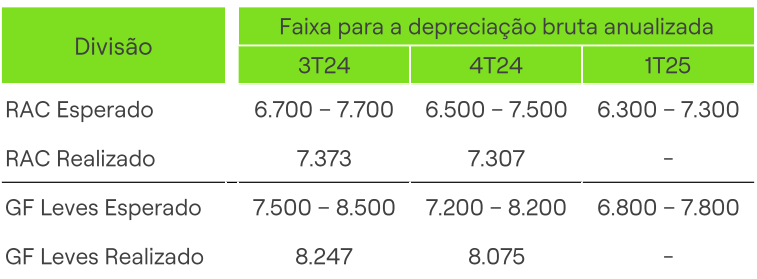

Fonte de preocupação nos últimos balanços, a depreciação continuou em patamar elevado no quarto trimestre.

Na divisão de aluguel de carros, a depreciação da Localiza subiu 19% na comparação anual, mas caiu 0,8% na relação trimestral, para R$ 7.307 — ainda dentro do intervalo esperado pela Localiza.

Já na unidade de gestão de frotas, a depreciação aumentou 28% em relação ao 4T23, mas recuou 2% frente ao trimestre anterior.

Vale lembrar que a Localiza fez um impairment bilionário no segundo trimestre de 2024, em meio à forte queda de preços dos automóveis usados, e reduziu a vida útil depreciável dos carros como parte da estratégia de longo prazo para reduzir a depreciação dos veículos.

“O ano de 2024 foi marcado pela continuidade do ciclo de acomodação do preço de carros seminovos e usados em um cenário de menor affordability (poder de compra do consumidor), o que resultou em um ajuste na depreciação de aproximadamente 3% do valor da nossa frota”, afirmou a empresa.

Enquanto parte do mercado temia que a Localiza reajustasse para cima as projeções de depreciação para este ano, a empresa manteve inalterado o guidance para o primeiro trimestre de 2025. Confira:

Diante de perspectivas menos otimistas para o cenário macroeconômico em 2025, a Localiza (RENT3) manteve como prioridade a recomposição gradual do nível de rentabilidade.

“Estamos diante de um cenário de deterioração do ambiente macroeconômico, com aumento da taxa de juros e potencial reflexo na atividade econômica e disponibilidade de crédito”, afirmou o CEO Bruno Lasansky, em nota.

Entre as estratégias nesse sentido, estão a escalada da divisão de Seminovos para a renovação da frota, além da recomposição de preço do aluguel de automóveis, aumento da eficiência em custos e produtividade e a otimização do portfólio de segmentos.

“Estamos confiantes que sairemos do atual ciclo ampliando ainda mais nossa liderança de mercado, vantagens competitivas e retomando nossa trajetória de crescimento com geração de valor”, acrescentou o CEO.

Vale lembrar que empresas mais endividadas e ligadas ao consumo tendem a ser mais sensíveis a fatores macroeconômicos, como os juros, já que operam com margens mais apertadas e dependem de crédito barato para crescer.

Na avaliação do BTG Pactual, os resultados da Localiza no quarto trimestre foram “notavelmente conforme o esperado”, mas ainda um pouco difíceis de digerir em meio aos volumes em queda e rentabilidade próxima dos mínimos históricos.

“A atenção do mercado permanecerá focada nas tendências de depreciação e na dinâmica de preços de veículos novos e usados, fatores-chave para o desempenho das ações, juntamente com o contexto macroeconômico brasileiro mais amplo”, avaliou o banco.

O BTG manteve recomendação de compra para as ações RENT3, apesar de avaliar que o momento de lucros da Localiza “não está ótimo”.

Para o Goldman Sachs, os resultados do 4T24 destacam que a Localiza está focada em recuperar o ROIC em vez de aumentar os volumes mais rapidamente.

“Embora achemos que é cedo para dizer que o pior já passou, já que o cenário macroeconômico permanece incerto e desafiador no curto prazo, continuamos com recomendação de compra”, destacou o Goldman.

A tese construtiva do banco é baseada na perspectiva de que, com o tempo, a rentabilidade irá convergir para os níveis históricos, já que as vantagens competitivas permanecem intactas, e de que o valuation da Localiza segue atraente, a um múltiplo de 8,6 vezes o preço/lucro estimado para 2025.

A XP Investimentos avaliou o balanço do quarto trimestre como neutro e dentro das expectativas, e manteve recomendação de compra para RENT3.

10 de agosto de 2026 - 10:47

10 de agosto de 2026 - 10:47

O CÉU NÃO É O LIMITE

10 de agosto de 2026 - 9:32

10 de agosto de 2026 - 9:32

NA RETA FINAL?

9 de agosto de 2026 - 10:15

9 de agosto de 2026 - 10:15

DEU PÓDIO

7 de agosto de 2026 - 18:07

7 de agosto de 2026 - 18:07

SD ENTREVISTA

7 de agosto de 2026 - 14:08

7 de agosto de 2026 - 14:08

DESEMPENHO HISTÓRICO

7 de agosto de 2026 - 12:24

7 de agosto de 2026 - 12:24

CORTE NO GUIDANCE

7 de agosto de 2026 - 11:54

7 de agosto de 2026 - 11:54

REAÇÃO AO RESULTADO

7 de agosto de 2026 - 9:58

7 de agosto de 2026 - 9:58

FOME DE CRESCIMENTO GLOBAL

6 de agosto de 2026 - 18:52

6 de agosto de 2026 - 18:52

TOUROS E URSOS #282

6 de agosto de 2026 - 18:14

6 de agosto de 2026 - 18:14

CHECK-UP

6 de agosto de 2026 - 12:06

6 de agosto de 2026 - 12:06

REAÇÃO AO RESULTADO

6 de agosto de 2026 - 10:56

6 de agosto de 2026 - 10:56

O DESCONTO DA CIDADE DE DEUS

6 de agosto de 2026 - 10:30

6 de agosto de 2026 - 10:30

Conteúdo Empiricus

6 de agosto de 2026 - 10:28

6 de agosto de 2026 - 10:28

FARMANDO RETORNO

6 de agosto de 2026 - 7:01

6 de agosto de 2026 - 7:01

O TRIMESTRE PERFEITO?

5 de agosto de 2026 - 18:30

5 de agosto de 2026 - 18:30

RESULTADO

5 de agosto de 2026 - 18:07

5 de agosto de 2026 - 18:07

BALANÇO

5 de agosto de 2026 - 17:56

5 de agosto de 2026 - 17:56

COMPUTADOR NA LUA

5 de agosto de 2026 - 17:31

5 de agosto de 2026 - 17:31

SD ENTREVISTA

5 de agosto de 2026 - 15:16

5 de agosto de 2026 - 15:16

PUBLICIDADE DIGITAL