O SD Select é uma área de conteúdos extras selecionados pelo Seu Dinheiro para seus leitores.

Esse espaço é um complemento às notícias do site.

Recurso Exclusivo para

membros SD Select.

Gratuito

O SD Select é uma área de conteúdos extras selecionados pelo Seu Dinheiro para seus leitores.

Esse espaço é um complemento às notícias do site.

Você terá acesso DE GRAÇA a:

Apesar da geração de caixa em todas as suas divisões, construtora registrou prejuízo líquido acima do estimado, além de receita e margens mornas

Em meados de janeiro, a MRV (MRVE3) havia divulgado uma prévia operacional "arrasa-quarteirões" para o quarto trimestre de 2024: pela primeira vez na história, a construtora conseguiu gerar caixa tanto no seu principal negócio, a MRV Incorporação, quanto em todas as suas subsidiárias. Os bons números inclusive impulsionaram as ações da companhia na ocasião.

E, de fato, o balanço do 4T24 divulgado na noite da última segunda-feira (24) confirmou as cifras: a companhia gerou caixa de R$ 371 milhões no trimestre, com fluxo positivo em todas as suas divisões, sendo R$ 263 milhões apenas na MRV Incorporação.

No entanto, outras linhas do balanço decepcionaram investidores e analistas, o que levou a ação da MRV a abrir o dia na bolsa com uma das maiores perdas do Ibovespa, num tombo de cerca de 5%.

Ao longo da manhã, no entanto, os papéis foram diminuindo as perdas e conseguiram virar para leve alta no início da tarde. Por volta das 13h, MRVE3 tinha ganho de 0,75%, a R$ 5,39, em linha com a alta do Ibovespa.

Para o BTG Pactual, os resultados da MRV no 4T24 foram fracos, ficando aquém do projetado pelo banco no resultado líquido. No período, a construtora registrou prejuízo líquido atribuído aos acionistas de cerca de R$ 250 milhões, ante uma perda esperada de R$ 150 milhões pelos analistas do BTG.

Já o Ebitda (lucro antes de juros, impostos, depreciação e amortização) ajustado totalizou R$ 179 milhões no período, uma alta de 111% na comparação anual, mas 47% abaixo da expectativa do BTG.

Leia Também

O vilão desse resultado foram as perdas maiores que o esperado na Résia, divisão da MRV que atua nos Estados Unidos e que passou por uma redução de 4% no seu valor contábil, o que também pesou sobre as despesas. Além disso, houve o impacto de um imposto de renda mais alto relacionado à reversão de benefícios fiscais nas operações americanas.

Não é de hoje que a Résia pesa sobre o balanço da MRV. A empresa inclusive vem passando por uma reestruturação, com foco na desalavancagem.

Para o Itaú BBA, o lado negativo do balanço da MRV ficou por conta da receita e das margens brutas. Na opinião dos analistas, as tendências operacionais não foram tão animadoras, dado que as receitas caíram devido às vendas mais baixas e menos unidades produzidas, enquanto as margens brutas ficaram estáveis devido à inflação.

O banco destaca a receita líquida da divisão brasileira, que caiu 5% na base trimestral, para R$ 2,2 bilhões, refletindo uma queda nas vendas de 5%, lançamentos estáveis e uma baixa de 7% nas unidades produzidas, na mesma base de comparação.

Quanto à margem bruta, o Itaú BBA também focou na cifra de 30,3% das operações brasileiras, estável "apesar da lucratividade das vendas novas chegando a 34%", destacam os analistas. A MRV atribuiu esse desempenho às maiores expectativas para a inflação medida pelo INCC, o Índice Nacional da Construção Civil.

A receita líquida total da MRV no 4T24, que totalizou R$ 2,38 bilhões, representou alta de 22% ano a ano, mas veio apenas em linha com as expectativas do BTG. Já a margem bruta ajustada total foi de 29,9%, uma alta de 250 pontos-base ano a ano, mas 40 pontos abaixo da projeção do banco.

No geral, o Itaú BBA considerou o balanço da MRV neutro, enquanto o BTG considerou-o mais fraco que o esperado.

Segundo os analistas do BTG, embora o valuation da MRV pareça descontado a 0,6 vez a relação preço sobre valor patrimonial (P/VP), a recuperação da margem no Brasil está demorando mais que o previsto, e as perspectivas para a Résia estão se deteriorando, considerando-se as taxas de juros persistentemente altas nos EUA.

O banco destaca ainda que que a margem bruta da companhia quase não cresceu no quarto trimestre, já que a MRV continua registrando provisões para custos excedentes.

"Planejamos atualizar nosso modelo em breve, incluindo um cenário mais difícil para 2025, pois acreditamos que nossos números parecem excessivamente otimistas", diz o banco, que mantém recomendação de compra para MRVE3, com preço-alvo de R$ 17.

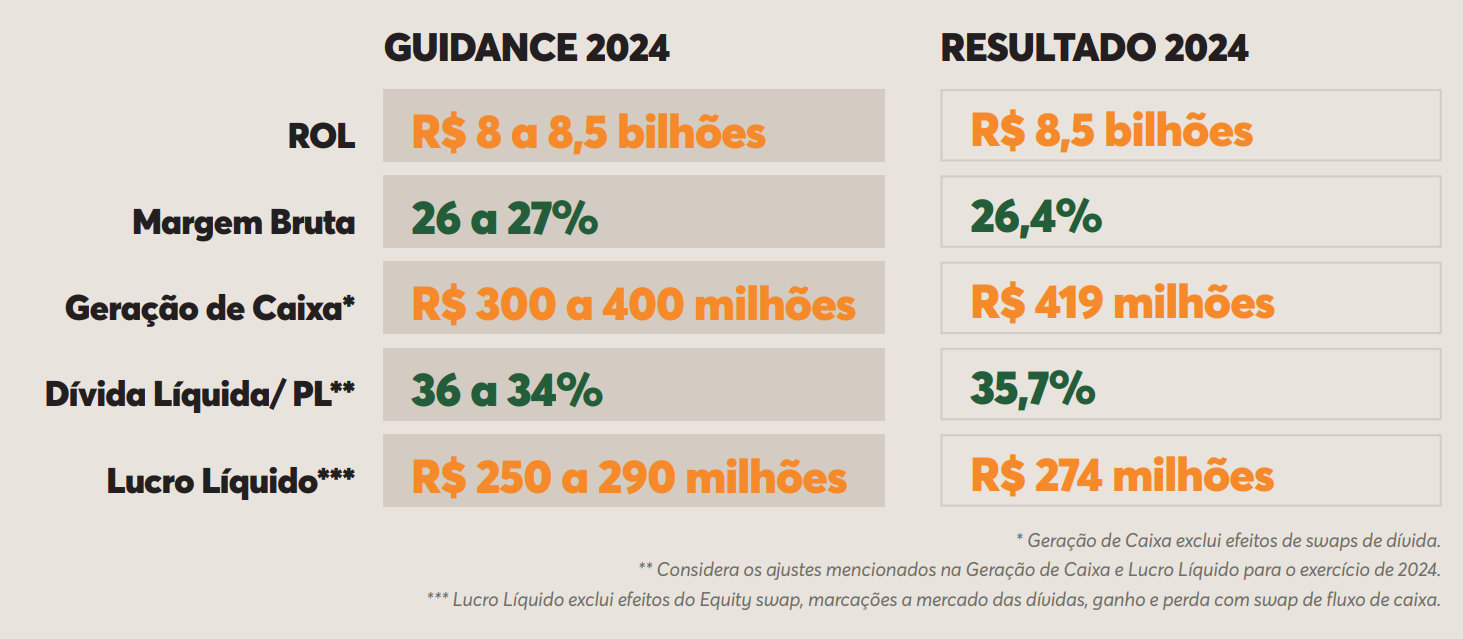

Apesar do balanço fraco no 4T24, o ano de 2024 foi bom para a MRV Incorporação, negócio principal da MRV, que apresentou o maior volume de vendas líquidas da história, totalizando R$ 10 bilhões, além de recordes históricos de Ebitda (R$ 1,1 bilhão) e receita operacional líquida (ROL, R$ 8,5 bilhões).

Além disso, todas as métricas de guidance (projeções) da empresa foram cumpridas ou superadas:

10 de agosto de 2026 - 9:32

10 de agosto de 2026 - 9:32

NA RETA FINAL?

9 de agosto de 2026 - 10:15

9 de agosto de 2026 - 10:15

DEU PÓDIO

7 de agosto de 2026 - 18:07

7 de agosto de 2026 - 18:07

SD ENTREVISTA

7 de agosto de 2026 - 14:08

7 de agosto de 2026 - 14:08

DESEMPENHO HISTÓRICO

7 de agosto de 2026 - 12:24

7 de agosto de 2026 - 12:24

CORTE NO GUIDANCE

7 de agosto de 2026 - 11:54

7 de agosto de 2026 - 11:54

REAÇÃO AO RESULTADO

7 de agosto de 2026 - 9:58

7 de agosto de 2026 - 9:58

FOME DE CRESCIMENTO GLOBAL

6 de agosto de 2026 - 18:52

6 de agosto de 2026 - 18:52

TOUROS E URSOS #282

6 de agosto de 2026 - 18:14

6 de agosto de 2026 - 18:14

CHECK-UP

6 de agosto de 2026 - 12:06

6 de agosto de 2026 - 12:06

REAÇÃO AO RESULTADO

6 de agosto de 2026 - 10:56

6 de agosto de 2026 - 10:56

O DESCONTO DA CIDADE DE DEUS

6 de agosto de 2026 - 10:30

6 de agosto de 2026 - 10:30

Conteúdo Empiricus

6 de agosto de 2026 - 10:28

6 de agosto de 2026 - 10:28

FARMANDO RETORNO

6 de agosto de 2026 - 7:01

6 de agosto de 2026 - 7:01

O TRIMESTRE PERFEITO?

5 de agosto de 2026 - 18:30

5 de agosto de 2026 - 18:30

RESULTADO

5 de agosto de 2026 - 18:07

5 de agosto de 2026 - 18:07

BALANÇO

5 de agosto de 2026 - 17:56

5 de agosto de 2026 - 17:56

COMPUTADOR NA LUA

5 de agosto de 2026 - 17:31

5 de agosto de 2026 - 17:31

SD ENTREVISTA

5 de agosto de 2026 - 15:16

5 de agosto de 2026 - 15:16

PUBLICIDADE DIGITAL

5 de agosto de 2026 - 15:03

5 de agosto de 2026 - 15:03

EMPRESA FOCA EM MOLÉCULA "BLINDADA"