O SD Select é uma área de conteúdos extras selecionados pelo Seu Dinheiro para seus leitores.

Esse espaço é um complemento às notícias do site.

Recurso Exclusivo para

membros SD Select.

Gratuito

O SD Select é uma área de conteúdos extras selecionados pelo Seu Dinheiro para seus leitores.

Esse espaço é um complemento às notícias do site.

Você terá acesso DE GRAÇA a:

Assim como um carro precisa de alinhamento, sua carteira também precisa de ajustes para seguir firme na estrada dos investimentos

Você já tentou dirigir um carro que está com o alinhamento fora do prumo? No começo, talvez nem perceba. Ele ainda anda, responde aos comandos e parece sob controle. Com o tempo, o volante puxa levemente para o lado, os pneus se desgastam de forma desigual, e o consumo de combustível aumenta. Só quando o carro começa a vibrar ou escapar nas curvas é que o motorista se dá conta de que o desajuste silencioso cobrou seu preço.

Um carro desalinhado continua rodando, mas nunca da forma mais eficiente. A direção exige pequenos ajustes constantes para melhor desempenho e controle de risco.

No mercado financeiro, acontece algo parecido com um portfólio que nunca é revisado: ele até segue em frente, mas pode perder estabilidade e poder de recuperação pelo caminho.

O tema rebalanceamento de carteira é frequentemente abordado em nossos contatos com investidores, sejam institucionais ou pessoas físicas.

Em resumo, trata-se do processo de realinhar as proporções de ativos em uma carteira para manter o perfil de risco-retorno desejado. Com o tempo, os preços dos ativos se movem em direções diferentes e alteram o mix original.

Quando abordamos as estratégias de alocação mais utilizadas pela pessoa física, duas são consideradas as mais conhecidas:

Leia Também

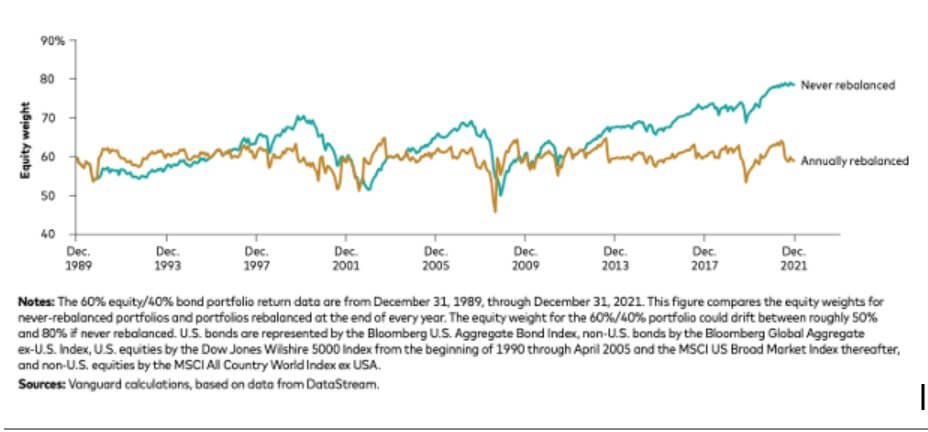

Ambas compartilham o caráter passivo, mas diferem em sua resposta às oscilações de mercado e em seus efeitos sobre risco e retorno ao longo do tempo.

Desde a formulação da Hipótese dos Mercados Eficientes (Fama, 1970) e a consolidação da gestão passiva, o Buy and Hold se tornou o paradigma dominante para o investidor de longo prazo. Por outro lado, estudos subsequentes, como Perold e Sharpe (1988), mostraram que estratégias dinâmicas — como o Constant Mix — podem capturar ganhos adicionais ao “vender alto e comprar baixo” em mercados voláteis.

O chamado bônus de rebalanceamento (rebalancing bonus) representa o ganho incremental de retorno ajustado ao risco obtido ao realocar periodicamente os pesos entre ativos com comportamentos não perfeitamente correlacionados.

Segundo relatórios institucionais — como o publicado pela Vanguard (2025) —, esse prêmio varia entre 0,2% e 1,5% ao ano, podendo ser parcialmente neutralizado por custos operacionais e tributários. Ainda assim, a prática é considerada essencial para o controle de risco e para a manutenção da eficiência de portfólio no longo prazo.

Ao final das contas, a literatura clássica aponta para a seguinte conclusão: o Buy and Hold se beneficia de mercados com tendência persistente (exemplo: bull market) e o Constant Mix supera em mercados laterais e voláteis, onde a reversão à média é frequente. E aqui cabe a pergunta: em qual desses cenários o investidor acredita que o mercado brasileiro se encaixa?

Quando trazemos abordagem para o ambiente, encontramos resultados próximos aos internacionais. Simulações de diferentes estratégias de alocação entre Ibovespa e CDI mostram que o bônus de rebalanceamento se manifesta em diversas janelas temporais, com maior intensidade nos horizontes mais longos.

| Composição | Desde o início (1996) | 20 anos | 10 anos | 5 anos | 3 anos | 12 meses |

|---|---|---|---|---|---|---|

| Ibov 25 x CDI 75 | 0,7% | 0,6% | 0,5% | 0,3% | 0,2% | 0,2% |

| Ibov 40 x CDI 60 | 0,9% | 0,7% | 0,6% | 0,4% | 0,2% | 0,3% |

| Ibov 50 x CDI 50 | 1,0% | 0,8% | 0,6% | 0,4% | 0,3% | 0,3% |

| Ibov 60 x CDI 40 | 0,9% | 0,7% | 0,6% | 0,4% | 0,2% | 0,3% |

| Ibov 75 x CDI 25 | 0,7% | 0,6% | 0,5% | 0,3% | 0,2% | 0,2% |

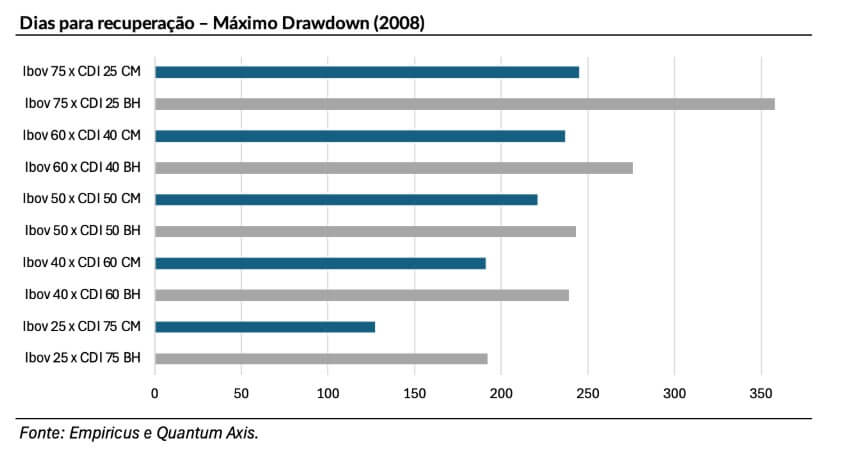

É verdade que parte desse ganho teórico pode ser consumida por custos operacionais, não incluídos na análise. No entanto, há um aspecto relevante a se destacar: em cenários de fortes quedas, as carteiras balanceadas tendem a apresentar recuperação mais rápida do que aquelas que permanecem estáticas. Este é um efeito prático de “comprar na baixa”.

Sabemos que o Brasil é um mercado de alta volatilidade, com riscos e oportunidades surgindo de todos os lados. Nesse contexto, ajustar a alocação nos momentos certos pode ser decisivo para os retornos de curto e médio prazo. Em outras palavras, ainda que o rebalancing bonus tenha impacto limitado sobre o retorno absoluto, ele possui relevância estrutural na gestão de risco e na captura de ciclos.

Confirmada a relevância do rebalanceamento no contexto brasileiro, surge uma dúvida prática: com que frequência ajustar a carteira?

Aqui, a literatura apresenta resultados divergentes — e, na prática, pouca atenção tem sido dedicada a esse aspecto.

Para o investidor pessoa física, há particularidades importantes a considerar, como acesso, disponibilidade de tempo e custos operacionais. É inviável imaginar que o investidor comum faça rebalanceamentos diários ou semanais — não apenas pelo esforço envolvido, mas também pelo impacto das taxas, impostos e eventuais spreads de negociação.

Por outro lado, carteiras com perfil de risco mais arrojado tendem a sofrer desvios de peso mais frequentes, exigindo um acompanhamento mais próximo para evitar concentrações indesejadas.

De forma geral, a maioria dos estudos aponta que o rebalanceamento mensal ou trimestral oferece um bom equilíbrio entre eficiência e praticidade, especialmente quando acompanhado de um monitoramento contínuo que permita ajustes extraordinários sempre que grandes desvios ocorrerem.

Quando o assunto é rebalanceamento de carteira no universo dos fundos imobiliários, o desafio permanece.

A indústria ainda é relativamente jovem, e a ausência de séries históricas longas e índices consistentes limita a profundidade das análises quantitativas. Os dados disponíveis ainda não permitem uma conclusão definitiva, embora nossos estudos preliminares apontem resultados semelhantes aos observados em portfólios compostos por ações e renda fixa.

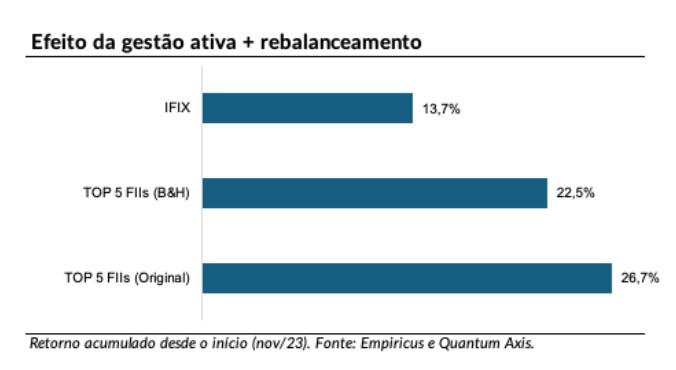

Para ilustrar de forma prática o efeito do rebalanceamento de carteira, aliado à atuação da gestão ativa, podemos olhar para a Carteira Empiricus TOP5 FIIs como um breve exemplo.

A estratégia seleciona cinco fundos imobiliários com base nas recomendações da casa e adota uma postura tática, com trocas pontuais em busca de oportunidades. O rebalanceamento ocorre mensalmente, de forma disciplinada.

Ao simular um exercício de Buy & Hold com a carteira originalmente criada em novembro de 2023, observamos um resultado cerca de 4 pontos percentuais inferior ao portfólio gerido ativamente até o fechamento de setembro. Esse diferencial reforça o papel do rebalanceamento de carteira como instrumento de eficiência e agilidade, especialmente em segmentos mais sensíveis às mudanças de ciclo, como o mercado de FIIs.

Obviamente, a performance passada não é garantia de maior retorno no futuro. De qualquer modo, nota-se uma boa margem de resultado na comparação acima.

De modo geral, o rebalanceamento funciona como o alinhamento de um carro em estrada irregular: os solavancos são inevitáveis, mas os ajustes periódicos mantêm o veículo na direção certa.

Nos portfólios, trata-se de um mecanismo automático de disciplina, prevenindo a concentração excessiva em ativos mais voláteis e aproveitando eventuais oportunidades de mercado, especialmente se combinado com gestão ativa.

Um abraço,

Caio

24 de junho de 2026 - 9:13

24 de junho de 2026 - 9:13

O MELHOR DO SEU DINHEIRO

23 de junho de 2026 - 8:47

23 de junho de 2026 - 8:47

O MELHOR DO SEU DINHEIRO

23 de junho de 2026 - 7:14

23 de junho de 2026 - 7:14

INSIGHTS ASSIMÉTRICOS

22 de junho de 2026 - 8:20

22 de junho de 2026 - 8:20

O MELHOR DO SEU DINHEIRO

20 de junho de 2026 - 8:58

20 de junho de 2026 - 8:58

SEU DINHEIRO LIFESTYLE

19 de junho de 2026 - 16:03

19 de junho de 2026 - 16:03

ALÉM DO CDB

19 de junho de 2026 - 8:29

19 de junho de 2026 - 8:29

O MELHOR DO SEU DINHEIRO

19 de junho de 2026 - 6:01

19 de junho de 2026 - 6:01

SEXTOU COM O RUY

18 de junho de 2026 - 8:58

18 de junho de 2026 - 8:58

O MELHOR DO SEU DINHEIRO

17 de junho de 2026 - 14:34

17 de junho de 2026 - 14:34

EXILE ON WALL STREET

17 de junho de 2026 - 8:31

17 de junho de 2026 - 8:31

O MELHOR DO SEU DINHEIRO

16 de junho de 2026 - 8:45

16 de junho de 2026 - 8:45

O MELHOR DO SEU DINHEIRO

16 de junho de 2026 - 7:28

16 de junho de 2026 - 7:28

INSIGTHS ASSIMÉTRICOS

15 de junho de 2026 - 8:52

15 de junho de 2026 - 8:52

O MELHOR DO SEU DINHEIRO

14 de junho de 2026 - 8:00

14 de junho de 2026 - 8:00

PLANO A

12 de junho de 2026 - 8:53

12 de junho de 2026 - 8:53

O MELHOR DO SEU DINHEIRO

12 de junho de 2026 - 7:16

12 de junho de 2026 - 7:16

IA NA PRÁTICA

12 de junho de 2026 - 6:03

12 de junho de 2026 - 6:03

SEXTOU COM O RUY

11 de junho de 2026 - 8:42

11 de junho de 2026 - 8:42

O MELHOR DO SEU DINHEIRO

10 de junho de 2026 - 13:15

10 de junho de 2026 - 13:15

EXILE ON WALL STREET