O SD Select é uma área de conteúdos extras selecionados pelo Seu Dinheiro para seus leitores.

Esse espaço é um complemento às notícias do site.

Recurso Exclusivo para

membros SD Select.

Gratuito

O SD Select é uma área de conteúdos extras selecionados pelo Seu Dinheiro para seus leitores.

Esse espaço é um complemento às notícias do site.

Você terá acesso DE GRAÇA a:

De acordo com Cristiano Teixeira, a gigante do papel e celulose vive um momento de colheita, com foco no ramp-up e sinergias de projetos nos próximos anos

O atual cenário brasileiro está fazendo mesmo aquelas empresas consideradas mais defensivas repensarem os planos estratégicos para se blindar da volatilidade local — e com a Klabin (KLBN11) não é diferente. Para o CEO Cristiano Teixeira, a produtora de papel e celulose se posicionará de forma mais conservadora nos próximos anos para enfrentar as turbulências.

“Eu quero garantir para vocês que o DNA da companhia continua sendo uma empresa de crescimento. Em 125 anos de existência foi isso, e obviamente nos últimos anos a companhia teve uma história de crescimento muito forte. Só que, circunstancialmente, agora estamos numa visão mais conservadora, com foco em desalavancagem, geração e fluxo de caixa”, afirmou o executivo, durante encontro com investidores.

O evento aconteceu nesta terça-feira (10) no Projeto Figueira, fábrica da Klabin localizada em Piracicaba, no interior de São Paulo. A unidade é a mais moderna de produção de papelão ondulado da América Latina — e uma das grandes apostas da companhia nos últimos anos.

De acordo com CEO, a Klabin (KLBN11) vive um momento de colheita atualmente, com foco no ramp-up e sinergias de projetos nos próximos anos.

Essa combinação deve impulsionar a geração de caixa da empresa — e parte desse dinheiro será destinado ao pagamento de dívidas, a começar por aquelas “mais caras”.

Aliás, a disciplina financeira foi um dos requisitos citados pelo diretor financeiro (CFO), Marcos Ivo, para qualquer eventual movimento futuro de crescimento da Klabin.

Leia Também

“A gente só vai falar de crescimento se a alavancagem estiver no local definido na política e, ainda, se essa expansão estiver alinhada ao planejamento estratégico da Klabin. Vez ou outra, aparecem oportunidades de investimentos aparentemente muito rentáveis, mas que não estão inseridas dentro do negócio da Klabin”, disse.

“Nós temos muita disciplina, reconhecemos onde a empresa tem vantagens competitivas. Isso diminui muito o risco quando comparado a empresas que buscam diversificação. Não é o nosso caso. Nós apostamos no nosso modelo de negócio e no setor em que atuamos, vemos boas oportunidades ali”, acrescentou.

Questionado sobre potenciais impactos de uma eventual desaceleração econômica do Brasil a partir do segundo semestre de 2025, o diretor financeiro Marcos Ivo afirmou ao Seu Dinheiro que o modelo de negócios da Klabin por si só já permite que a companhia navegue por ciclos econômicos mais difíceis.

“Aproximadamente 70% de todas as vendas da Klabin estão relacionadas a alimentos, bebidas, produtos de higiene e limpeza, o que significa que, mesmo quando há uma contração econômica muito forte, esses produtos sofrem pouco efeito da demanda — e tudo isso usa embalagens”, disse.

“O posicionamento da Klabin permite que, na variável em que o Brasil recua mais do que o mundo, a empresa passe a exportar mais, e vice-versa”, acrescentou o CFO.

Além disso, a Klabin é uma das beneficiadas pelo cenário de enfraquecimento do câmbio.

Por ser uma exportadora — cerca de 85% dos custos em real e uma parte relevante da receita atrelada ao dólar — a moeda brasileira fraca aumenta o Ebitda (Lucro antes de juros, impostos, depreciação e amortização) e a geração de caixa da empresa.

Segundo o diretor financeiro, no portfólio de vendas e nas curvas de preço atuais, a cada 10 centavos de variação do câmbio, a Klabin tem uma variação de aproximadamente R$ 160 milhões no Ebitda, para cima ou para baixo.

A disciplina financeira também é outro fator que tende a proteger a empresa de oscilações do mercado doméstico.

“A disciplina de ter a alavancagem dentro daquilo que a nossa política diz faz com que o custo caixa da companhia esteja o melhor ou entre os melhores do mundo. Isso protege o futuro”, acrescentou Ivo.

Essa estratégia de menor apetite ao risco da Klabin (KLBN11) deve perdurar pelos próximos dois anos, enquanto a companhia estiver focada no processo de desalavancagem.

Vale lembrar que, no fim de outubro, a companhia revisou as políticas de dividendos e de endividamento para evitar que ficasse exposta por muito tempo a patamares elevados de dívida e para alinhar a remuneração aos acionistas às novas perspectivas de Ebitda.

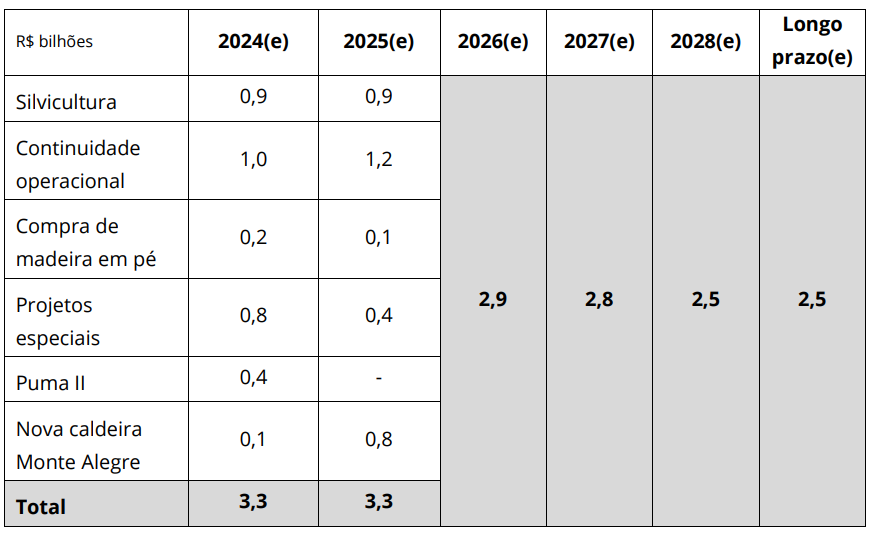

Isso não significa que a Klabin não esteja avaliando potenciais investimentos futuros. Mais cedo nesta terça-feira, a empresa atualizou as estimativas (guidance) para investimentos (capex).

Agora, a gigante do papel e celulose prevê gastos de R$ 3,3 bilhões neste ano e em 2025, respectivamente. Já em 2026, a cifra deve cair para R$ 2,8 bilhões e seguir encolhendo anualmente. Veja as estimativas:

“A Klabin ficará sempre na região sul do país, Paraná e Santa Catarina. Porque lá temos as melhores produtividades do Brasil e do mundo, com o menor risco de mudança climática impactando a produtividade florestal. Nessa região, em um horizonte de 10 anos, a gente ainda enxerga oportunidades de ampliar a nossa base florestal para novos projetos”, disse Ivo.

Para os próximos anos, o CEO da Klabin vê no mercado de fluff — a celulose utilizada para a produção de fraldas e absorventes — uma oportunidade promissora como avenida de crescimento futuro.

Isso porque a maior parte dos concorrentes produzem fluff de fibra curta — enquanto a Klabin usa a fibra longa, com maior capacidade de absorção e melhor valor agregado. Atualmente, há um spread muito alto entre os preços da fibra curta e longa, o que oferece oportunidade para a companhia, segundo o diretor financeiro.

Na avaliação dos diretores da Klabin, um dos primeiros potenciais projetos futuros no rol de discussões é uma nova fábrica de fluff com capacidade entre 650 milhões a 850 milhões de toneladas.

No entanto, a perspectiva de um novo investimento em fluff só é considerada após o período de desalavancagem da companhia, o que levaria o projeto a ser discutido de fato em um horizonte de médio a longo prazo, a partir de 2027.

10 de agosto de 2026 - 9:32

10 de agosto de 2026 - 9:32

NA RETA FINAL?

9 de agosto de 2026 - 10:15

9 de agosto de 2026 - 10:15

DEU PÓDIO

7 de agosto de 2026 - 18:07

7 de agosto de 2026 - 18:07

SD ENTREVISTA

7 de agosto de 2026 - 14:08

7 de agosto de 2026 - 14:08

DESEMPENHO HISTÓRICO

7 de agosto de 2026 - 12:24

7 de agosto de 2026 - 12:24

CORTE NO GUIDANCE

7 de agosto de 2026 - 11:54

7 de agosto de 2026 - 11:54

REAÇÃO AO RESULTADO

7 de agosto de 2026 - 9:58

7 de agosto de 2026 - 9:58

FOME DE CRESCIMENTO GLOBAL

6 de agosto de 2026 - 18:52

6 de agosto de 2026 - 18:52

TOUROS E URSOS #282

6 de agosto de 2026 - 18:14

6 de agosto de 2026 - 18:14

CHECK-UP

6 de agosto de 2026 - 12:06

6 de agosto de 2026 - 12:06

REAÇÃO AO RESULTADO

6 de agosto de 2026 - 10:56

6 de agosto de 2026 - 10:56

O DESCONTO DA CIDADE DE DEUS

6 de agosto de 2026 - 10:30

6 de agosto de 2026 - 10:30

Conteúdo Empiricus

6 de agosto de 2026 - 10:28

6 de agosto de 2026 - 10:28

FARMANDO RETORNO

6 de agosto de 2026 - 7:01

6 de agosto de 2026 - 7:01

O TRIMESTRE PERFEITO?

5 de agosto de 2026 - 18:30

5 de agosto de 2026 - 18:30

RESULTADO

5 de agosto de 2026 - 18:07

5 de agosto de 2026 - 18:07

BALANÇO

5 de agosto de 2026 - 17:56

5 de agosto de 2026 - 17:56

COMPUTADOR NA LUA

5 de agosto de 2026 - 17:31

5 de agosto de 2026 - 17:31

SD ENTREVISTA

5 de agosto de 2026 - 15:16

5 de agosto de 2026 - 15:16

PUBLICIDADE DIGITAL

5 de agosto de 2026 - 15:03

5 de agosto de 2026 - 15:03

EMPRESA FOCA EM MOLÉCULA "BLINDADA"