O SD Select é uma área de conteúdos extras selecionados pelo Seu Dinheiro para seus leitores.

Esse espaço é um complemento às notícias do site.

Recurso Exclusivo para

membros SD Select.

Gratuito

O SD Select é uma área de conteúdos extras selecionados pelo Seu Dinheiro para seus leitores.

Esse espaço é um complemento às notícias do site.

Você terá acesso DE GRAÇA a:

A companhia divulgou ontem os números do quarto trimestre e também um guidance dos resultados projetados para 2024

Com a temporada de balanços a pleno vapor, os resultados do quarto trimestre movimentam as ações de diversas companhias nesta quarta-feira (21) — algumas para baixo, outras para cima. E ambos os cenários já ocorreram com as ações da Iguatemi (IGTI11).

Os papéis da empresa de shoppings chegaram a subir mais de 2% perto da abertura, com os investidores repercutindo números considerados fortes pelos analistas.

O movimento arrefeceu ao longo da manhã e as ações chegaram a inverter o sinal, mas, por volta das 12h20, voltaram a operar em campo positivo com leve alta de 0,17%, a R$ 23,51.

Vale destacar que a Iguatemi registrou lucro líquido ajustado de R$ 134,6 milhões no quarto trimestre, alta de 9,5% ante o mesmo período de 2022. O crescimento foi ainda maior, de 47,3%, no consolidado anual, que chegou a R$ 388,4 milhões.

Os analistas da Genial explicam que o resultado foi positivamente impactado pela venda de um terreno e a valorização de 23% no preço das ações IGTI11.

Já o Ebitda (Lucro antes de juros, impostos, depreciação e amortização) ajustado ficou em R$ 263,9 milhões no trimestre, um aumento de 29,2% em relação ao 4T22. Considerando os 12 meses do ano, o indicador subiu 79,8% em 2023, para R$ 919,7 milhões.

Leia Também

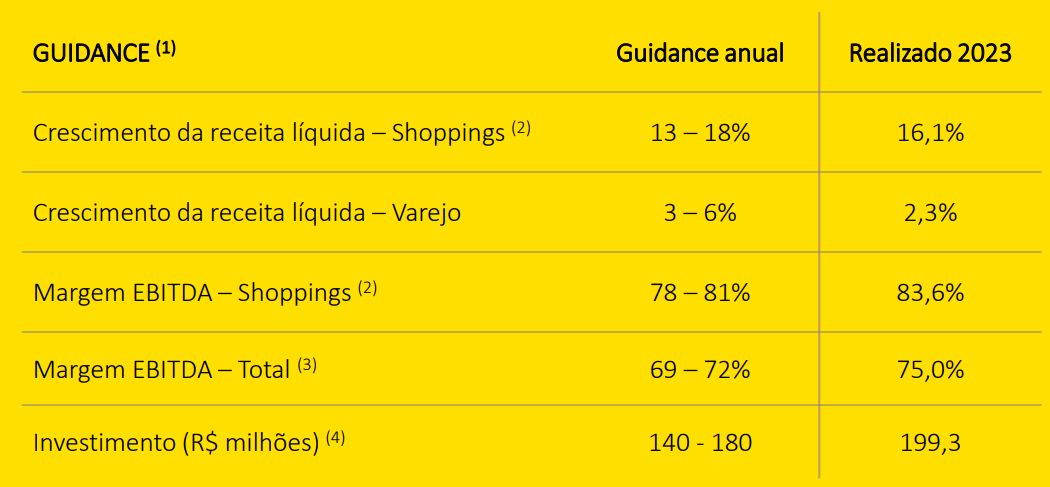

A Genial ressalta que, com a publicação do balanço, é possível ver que a Iguatemi executou “praticamente à perfeição” a estimativa de resultados divulgada no início do ano passado.

“Das quatro linhas projetadas que não fogem do controle da companhia, duas superaram positivamente o guidance, uma ficou no meio e outra superou negativamente o esperado”, citam os analistas.

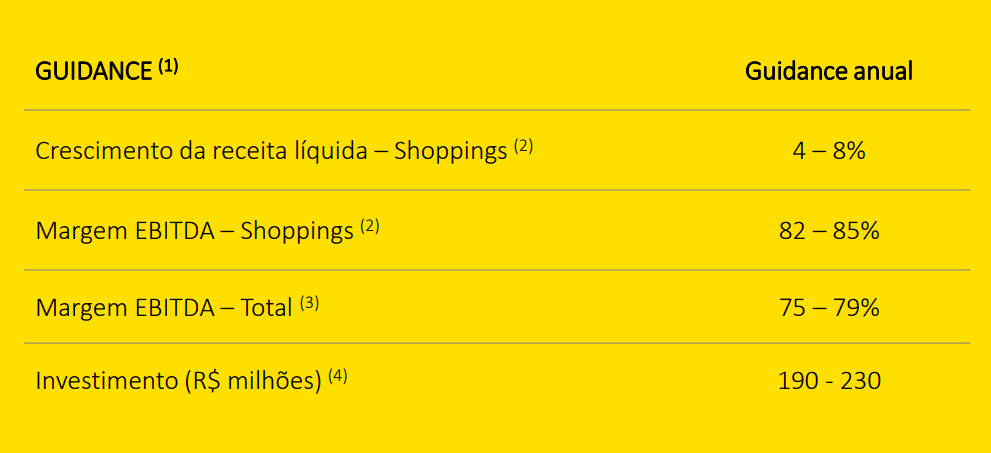

Agora, a companhia divulgou também o guidance para 2024 com números que, na visão da Genial, são “otimistas” ante às expectativas.

“As mudanças recentes em Iguatemi nos deixam esperançosos com relação ao futuro da companhia. Somado ao guidance de 2024, decidimos colocar o papel sob revisão para atualizar nossos números e não nos fazermos de meros chatos pessimistas, com recomendação defasada dos números”, contam os analistas.

Confira abaixo os números que fizeram a Genial “recalcular” a rota:

Diferente da Genial, o BTG Pactual já recomendava compra para as ações da Iguatemi. E ficou ainda mais otimista após os números apresentados ontem — classificados “sólidos em todos os aspectos” — e enxerga um risco de upside nas estimativas no novo guidance.

“A Iguatemi é nossa top pick entre as ações de shoppings, possuindo um portfólio prime e negociando a um valuation atrativo”, declararam os analistas do banco de investimentos, que estabelece um preço-alvo de R$ 32 para os papéis neste ano. A cifra representa um potencial de alta de cerca de 36% ante à cotação atual.

O Itaú BBA também acredita que as ações estão em um patamar sedutor, com um desconto de 18% ante a rival Multiplan (MULT3), e recomenda a compra. O preço-alvo é mais modesto, de R$ 27 — 14,8% superior ao valor dos papéis na B3 hoje.

29 de julho de 2026 - 12:38

29 de julho de 2026 - 12:38

AQUECIMENTO PARA O BALANÇO

29 de julho de 2026 - 12:03

29 de julho de 2026 - 12:03

PARA PAGAR DÍVIDA

29 de julho de 2026 - 11:11

29 de julho de 2026 - 11:11

REAÇÃO AO RESULTADO

29 de julho de 2026 - 6:39

29 de julho de 2026 - 6:39

OUTRO TROPEÇO

29 de julho de 2026 - 6:15

29 de julho de 2026 - 6:15

TIRO LONGO

28 de julho de 2026 - 15:33

28 de julho de 2026 - 15:33

PRÉVIA DO BALANÇO

28 de julho de 2026 - 13:00

28 de julho de 2026 - 13:00

NOVIDADE NO ROXINHO

28 de julho de 2026 - 12:47

28 de julho de 2026 - 12:47

FLUXO DA PROTEÍNA

28 de julho de 2026 - 12:01

28 de julho de 2026 - 12:01

AUMENTANDO O IMPÉRIO

28 de julho de 2026 - 11:10

28 de julho de 2026 - 11:10

PMEs

28 de julho de 2026 - 6:13

28 de julho de 2026 - 6:13

BANCÕES ENTRAM EM CAMPO

ESQUEÇA OS MENUS?

27 de julho de 2026 - 17:12

27 de julho de 2026 - 17:12

AÇÕES DEFENSIVAS

27 de julho de 2026 - 13:45

27 de julho de 2026 - 13:45

EXPANSÃO DE USINA

27 de julho de 2026 - 12:10

27 de julho de 2026 - 12:10

REVIRAVOLTA NA VAREJISTA

27 de julho de 2026 - 11:26

27 de julho de 2026 - 11:26

BACKLOG

27 de julho de 2026 - 11:00

27 de julho de 2026 - 11:00

INVESTIMENTOS

26 de julho de 2026 - 14:04

26 de julho de 2026 - 14:04

CALENDÁRIO DE BALANÇOS

24 de julho de 2026 - 11:59

24 de julho de 2026 - 11:59

QUANTO VALE?

24 de julho de 2026 - 10:16

24 de julho de 2026 - 10:16

MERCADO COM APETITE