O SD Select é uma área de conteúdos extras selecionados pelo Seu Dinheiro para seus leitores.

Esse espaço é um complemento às notícias do site.

Recurso Exclusivo para

membros SD Select.

Gratuito

O SD Select é uma área de conteúdos extras selecionados pelo Seu Dinheiro para seus leitores.

Esse espaço é um complemento às notícias do site.

Você terá acesso DE GRAÇA a:

Quais seriam as vantagens dessa união para as companhias e por que a Hypera, mesmo depois de subir por causa da notícia, rejeitou a proposta?

Nesta semana tivemos uma notícia bombástica que abalou as estruturas da indústria farmacêutica brasileira. A EMS fez uma proposta de fusão com a Hypera (HYPE3), o que criaria a maior companhia farmacêutica do Brasil, com R$ 16 bilhões de receita e 17% do mercado brasileiro.

Quais seriam as vantagens dessa união para as companhias e por que a Hypera, mesmo depois de subir por causa da notícia, rejeitou a proposta?

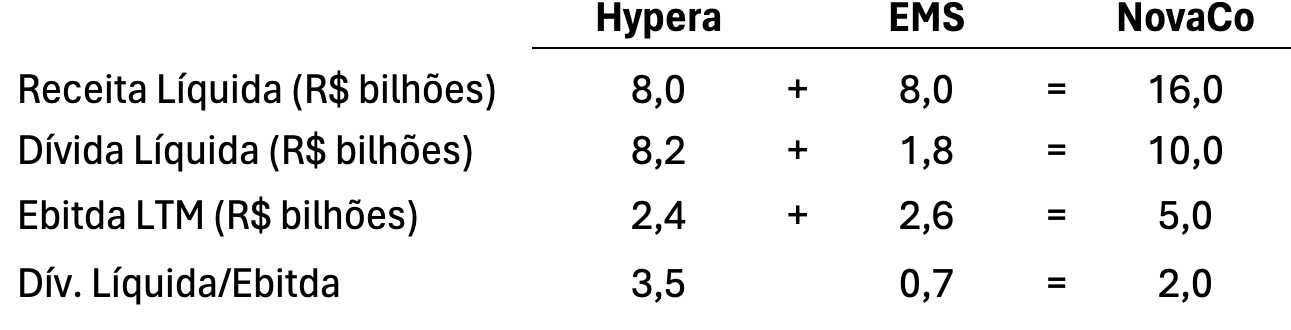

O quadro abaixo mostra um pouco do potencial da nova companhia (NovaCo) que surgiria dessa união.

Fonte: Companhias

Desde já, notamos a relevância da Receita e do Ebitda, e também a queda do endividamento para 2x dívida líquida/Ebitda, um nível bem mais eficiente. Isso porque ele não seria tão alto como o da Hypera, o que acarreta em grandes despesas com juros e atrapalha os dividendos, e nem tão baixo como o da EMS, o que atrapalha benefícios fiscais sobre a dívida.

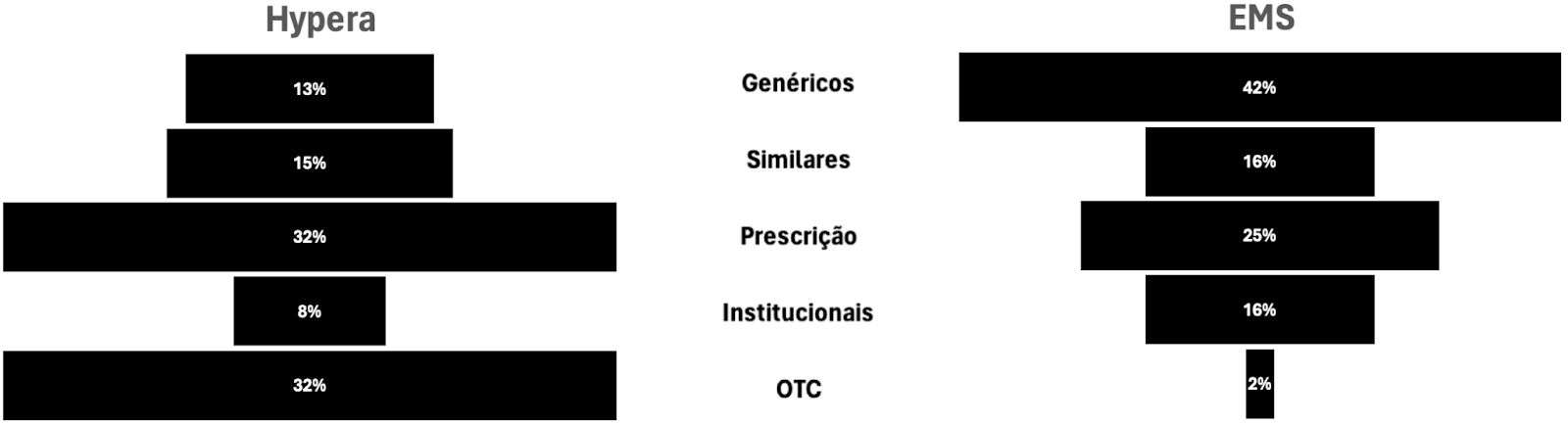

Mas as sinergias podem ir além. Por exemplo, o portfólio da Hypera é muito dependente de OTC (sem prescrição), enquanto o da EMS depende muito de genéricos.

Leia Também

Fonte: Companhias

A combinação tornaria a receita bem mais equilibrada, como você pode ver abaixo:

Fonte: Companhias

Há potencial de cross selling também, com uma das companhias aproveitando o portfólio da outra para vender mais produtos para o mesmo cliente.

Na linha de custos e despesas, há boas chances de ganhos de margem, seja pelo maior poder de barganha na compra de insumos por bons descontos, seja pela unificação de estruturas que estariam duplicadas após a fusão.

No entanto, essas promessas não foram o suficiente para a Hypera aceitar, o que certamente está muito relacionado ao valor ofertado pela EMS.

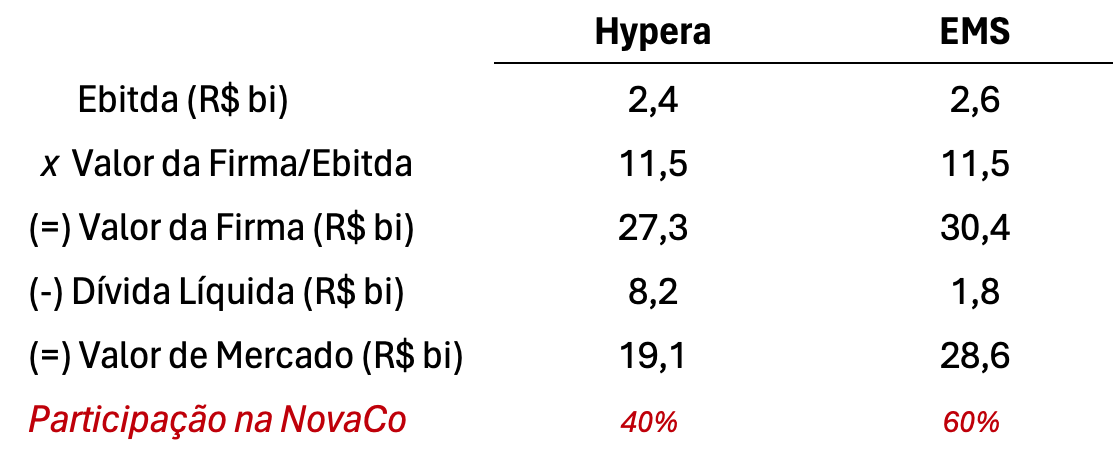

O valor proposto para a troca de ações entre as companhias partiu da seguinte premissa: as duas seriam avaliadas pelo mesmo múltiplo de 11,5x Valor da Firma/Ebitda. Depois de subtrair as respectivas dívidas, chegaríamos à participação de cada uma na empresa final.

Fonte: Companhias

Como você pode ver, a participação da Hypera na nova companhia seria menor do que a metade, o que certamente não agradou os seus acionistas, e está muito relacionada ao desempenho ruim de HYPE3 desde o primeiro semestre do ano passado.

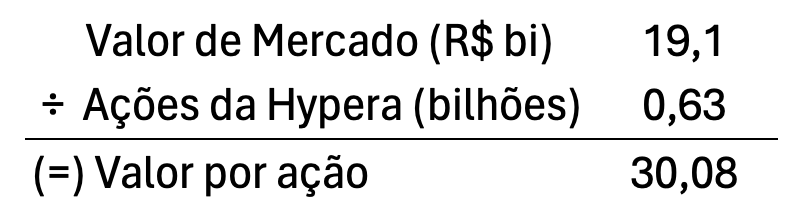

Isso fica mais claro quando calculamos o valor por ação. Com o valor de mercado proposto pela EMS, a Hypera valeria R$ 19,1 bilhões. Dividindo esse valor pelas 633 milhões de ações, chegamos a R$ 30 para cada HYPE3.

Um número que até está acima dos patamares atuais, mas está bem abaixo do que HYPE3 chegou a negociar no ano passado, e não agradou os conselheiros e principais acionistas da companhia, que rejeitaram a proposta.

Fonte: TradingView

Se puder dar um palpite, eu diria que essa novela ainda não terminou, e podemos ver novas propostas da EMS pela frente. Mas ela precisará oferecer termos melhores na próxima tentativa, e é por isso que as ações não recuaram com a rejeição – porque talvez venha proposta melhor ainda pela frente, a ver.

Não gosto muito da ideia de comprar ações na expectativa por eventos de M&A, porque da mesma forma que a EMS pode aumentar a oferta, ela também pode desistir de vez da Hypera, o que pressionaria as ações.

De qualquer forma, continuaremos atentos a essa história e, dependendo do desfecho, HYPE3 pode abrir uma grande oportunidade.

Um abraço e até a próxima semana

Ruy

10 de agosto de 2026 - 9:32

10 de agosto de 2026 - 9:32

NA RETA FINAL?

9 de agosto de 2026 - 10:15

9 de agosto de 2026 - 10:15

DEU PÓDIO

7 de agosto de 2026 - 18:07

7 de agosto de 2026 - 18:07

SD ENTREVISTA

7 de agosto de 2026 - 14:08

7 de agosto de 2026 - 14:08

DESEMPENHO HISTÓRICO

7 de agosto de 2026 - 12:24

7 de agosto de 2026 - 12:24

CORTE NO GUIDANCE

7 de agosto de 2026 - 11:54

7 de agosto de 2026 - 11:54

REAÇÃO AO RESULTADO

7 de agosto de 2026 - 9:58

7 de agosto de 2026 - 9:58

FOME DE CRESCIMENTO GLOBAL

6 de agosto de 2026 - 18:52

6 de agosto de 2026 - 18:52

TOUROS E URSOS #282

6 de agosto de 2026 - 18:14

6 de agosto de 2026 - 18:14

CHECK-UP

6 de agosto de 2026 - 12:06

6 de agosto de 2026 - 12:06

REAÇÃO AO RESULTADO

6 de agosto de 2026 - 10:56

6 de agosto de 2026 - 10:56

O DESCONTO DA CIDADE DE DEUS

6 de agosto de 2026 - 10:30

6 de agosto de 2026 - 10:30

Conteúdo Empiricus

6 de agosto de 2026 - 10:28

6 de agosto de 2026 - 10:28

FARMANDO RETORNO

6 de agosto de 2026 - 7:01

6 de agosto de 2026 - 7:01

O TRIMESTRE PERFEITO?

5 de agosto de 2026 - 18:30

5 de agosto de 2026 - 18:30

RESULTADO

5 de agosto de 2026 - 18:07

5 de agosto de 2026 - 18:07

BALANÇO

5 de agosto de 2026 - 17:56

5 de agosto de 2026 - 17:56

COMPUTADOR NA LUA

5 de agosto de 2026 - 17:31

5 de agosto de 2026 - 17:31

SD ENTREVISTA

5 de agosto de 2026 - 15:16

5 de agosto de 2026 - 15:16

PUBLICIDADE DIGITAL

5 de agosto de 2026 - 15:03

5 de agosto de 2026 - 15:03

EMPRESA FOCA EM MOLÉCULA "BLINDADA"