O SD Select é uma área de conteúdos extras selecionados pelo Seu Dinheiro para seus leitores.

Esse espaço é um complemento às notícias do site.

Recurso Exclusivo para

membros SD Select.

Gratuito

O SD Select é uma área de conteúdos extras selecionados pelo Seu Dinheiro para seus leitores.

Esse espaço é um complemento às notícias do site.

Você terá acesso DE GRAÇA a:

Apesar do cenário incerto, as cotas dos fundos imobiliários (FIIs) apresentam elevados descontos atualmente, mas a régua de qualidade deve permanecer elevada

Após um início de ano animador, 2024 se mostrou frustrante para o investidor de fundos imobiliários (FIIs).

O ano começou com altas expectativas do mercado, diante de um movimento de corte de juros no ambiente local – em determinado momento, foi especulada uma taxa Selic de 8% ao final de 2024.

Com isso, aliado a uma performance razoável das cotas no início do ano, o ritmo de captação foi forte, incluindo emissões recordes de XP Malls (XPML11) e BTG Logística (BTLG11).

No entanto, o clima para investimento em ativos de risco piorou bem no segundo semestre. Obviamente, o cenário está relacionado com as atualizações da trajetória fiscal, cada vez mais preocupantes.

Com isso, além do elevado nível de estresse nas taxas de juros de longo prazo, as discussões em torno das próximas movimentações do Copom já estão bem rigorosas. Especulações envolvendo dominância fiscal são recorrentes.

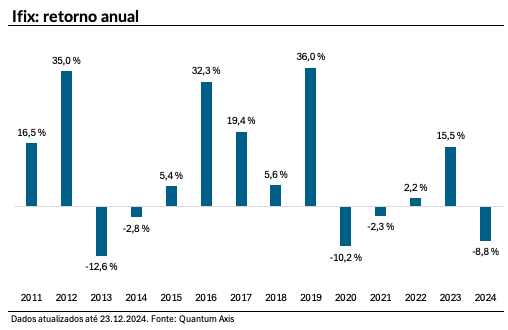

Com queda significativa em dezembro, o Ifix — principal índice de fundos imobiliários da B3 — chegou a apresentar forte correção desde a máxima. De fato, o desempenho negativo ficou atrás apenas das correções provenientes da pandemia (-22%) e do governo Dilma (-20,5%). No acumulado do ano, o índice recua praticamente 9%.

Leia Também

Com juros mais elevados, implicações devem ser vistas no universo de FIIs em 2025, tal como:

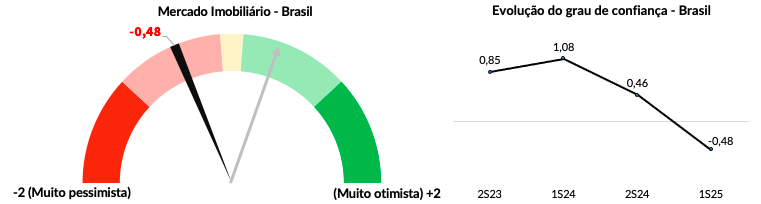

A projeção desfavorável é compartilhada pelos integrantes do mercado. De acordo com nossa última pesquisa com gestores de FIIs, o grau de confiança das casas para o mercado local desabou, atingindo o campo pessimista para 2025.

Obviamente, a perspectiva fiscal e a condução da política monetária estão entre as maiores justificativas deste sentimento. Entre os riscos “micro”, o endividamento dos fundos surge como principal preocupação da cesta de gestores.

Apesar do cenário incerto, é preciso citar que as cotas dos FIIs apresentam elevados descontos atualmente. Conforme esperado, o mercado antecipou parte dos riscos esperados para 2025 na atual precificação dos ativos.

Nos últimos dias, atingimos um ponto marcante em outro indicador: o spread (diferencial) entre o dividend yield do Ifix e a taxa prefixada do Tesouro IPCA+ 2035 superou um desvio-padrão acima da média histórica. Lembrando que a remuneração do título está em torno de IPCA+7% ao ano atualmente, patamar bem elevado.

Olhando para os riscos, entendo que fundos com alavancagem e/ou liquidez restrita podem apresentar maior sensibilidade ao cenário. Novamente, reforço que a régua de qualidade deve permanecer elevada.

Certamente teremos mais diligências na análise de novos fundos no próximo ano, com critérios ainda mais exigentes.

Conforme tratado na última coluna, não podemos evitar o segmento de crédito imobiliário. Entre os principais pilares de investimento, destaco a tese estrutural de maior participação do mercado de capitais no financiamento imobiliário, o indicador P/VPA (preço sobre valor patrimonial) próximo da mínima histórica e a possibilidade de encontrar fundos de qualidade com remuneração próxima de IPCA+10% atualmente.

O RBR Rendimento High Grade (RBRR11) é um fundo de crédito imobiliário com mandato flexível, isto é, pode investir em operações indexadas tanto ao IPCA quanto ao CDI.

Sua carteira de CRIs é diversificada em 41 ativos, sendo mais de 90% deles high grade (baixo risco de crédito), com classificação maior ou igual a “A”.

Conforme o último relatório gerencial, o fundo possui maior exposição à inflação, que representa 92% dos CRIs, com taxa contratada de IPCA + 8,4% ao ano. Diante do elevado desconto em relação ao valor patrimonial, na casa de 14%, o spread marcado a mercado está quase 300 bps acima da NTN-B de referência, fator incomum para um fundo high grade.

Nos tijolos, chamo atenção para os fundos híbridos, com política de investimento destinada para operações com contratos atípicos. Neste caso, a característica das locações oferece alta previsibilidade de receita, promovendo menor volatilidade entre os segmentos de tijolos.

O Alianza Trust Renda Imobiliária (ALZR11) tem como objetivo o investimento em imóveis com a finalidade de gerar renda através de contratos atípicos, nas modalidades built-to-suit e sale & leaseback.

O portfólio é composto por mais de 20 ativos, com área bruta locável (ABL) acima de 200 mil metros quadrados. Entre os pilares da tese de investimento, destaco a previsibilidade dos seus proventos, o provável crescimento de receita imobiliária e dividendos, decorrente da alocação de recursos da última emissão e a possibilidade de reciclagem de portfólio.

Suas cotas estão próximas das mínimas do ano e oferecem uma oportunidade de entrada. Nesse preço (mesmo com a escalada da taxa de desconto), encontro potencial de ganho de 7% para suas cotas em relação ao valor de mercado atual, com expectativa de geração de renda de 9,4% para os próximos 12 meses.

Além do ALZR11 e RBRR11, trago na série Empiricus Renda Imobiliária uma carteira completa de FIIs para 2025. Além disso, a versão completa da Pesquisa com Gestores de FIIs (1S25), a principal pesquisa do mercado de fundos imobiliários, já está disponível na área do assinante.

Caso tenha interesse, tenho um presente de fim de ano: degustação de 30 dias por apenas R$ 1,00. Basta acessar este link para conhecer a assinatura e conferir todas as recomendações de FIIs!

Um abraço e boas festas,

Caio

6 de agosto de 2026 - 11:39

6 de agosto de 2026 - 11:39

COM FOME DE AQUISIÇÃO

5 de agosto de 2026 - 12:53

5 de agosto de 2026 - 12:53

AÇÕES SALTAM 10% APÓS BALANÇO

4 de agosto de 2026 - 16:30

4 de agosto de 2026 - 16:30

FIM DE UMA ERA

4 de agosto de 2026 - 12:36

4 de agosto de 2026 - 12:36

AÇÃO DO MÊS

4 de agosto de 2026 - 9:05

4 de agosto de 2026 - 9:05

CRÉDITO PRIVADO

3 de agosto de 2026 - 12:50

3 de agosto de 2026 - 12:50

PERSPECTIVA NEGATIVA

2 de agosto de 2026 - 17:05

2 de agosto de 2026 - 17:05

ENTENDA O QUE FAZER

2 de agosto de 2026 - 13:35

2 de agosto de 2026 - 13:35

GESTOR DIZ ONDE INVESTIR

1 de agosto de 2026 - 17:05

1 de agosto de 2026 - 17:05

VEJA QUATRO AÇÕES PARA COMPRAR AGORA

1 de agosto de 2026 - 15:00

1 de agosto de 2026 - 15:00

O QUE MEXEU COM O IBOVESPA NA SEMANA

31 de julho de 2026 - 18:17

31 de julho de 2026 - 18:17

BALANÇO DO MÊS

31 de julho de 2026 - 13:44

DESTAQUES DA BOLSA

31 de julho de 2026 - 13:13

31 de julho de 2026 - 13:13

REAÇÃO AO BALANÇO

31 de julho de 2026 - 11:37

31 de julho de 2026 - 11:37

ATRASOU

31 de julho de 2026 - 10:25

31 de julho de 2026 - 10:25

NÃO ABRIU NO HORÁRIO

31 de julho de 2026 - 10:00

31 de julho de 2026 - 10:00

Conteúdo Empiricus

31 de julho de 2026 - 7:11

31 de julho de 2026 - 7:11

SD ENTREVISTA

30 de julho de 2026 - 11:03

30 de julho de 2026 - 11:03

RECALIBRANDO O PORTFÓLIO

30 de julho de 2026 - 10:00

30 de julho de 2026 - 10:00

Conteúdo Empiricus

30 de julho de 2026 - 7:16

FUTURO LOGÍSTICO