O SD Select é uma área de conteúdos extras selecionados pelo Seu Dinheiro para seus leitores.

Esse espaço é um complemento às notícias do site.

Recurso Exclusivo para

membros SD Select.

Gratuito

O SD Select é uma área de conteúdos extras selecionados pelo Seu Dinheiro para seus leitores.

Esse espaço é um complemento às notícias do site.

Você terá acesso DE GRAÇA a:

Se você mora de aluguel ou investe em imóveis para renda, não se esqueça de informar os valores pagos ou recebidos pelo imóvel na sua declaração de IR 2023. Confira o passo a passo para declarar aluguéis no imposto de renda

Aluguel de imóvel é aquele tipo de coisa fácil de esquecer de informar na declaração de imposto de renda. Quem mora de aluguel não pode abatê-lo na declaração, mas precisa declará-lo, pois esta despesa é renda para o locador. Este, por sua vez, precisa declarar os aluguéis recebidos como parte dos seus rendimentos. Neste texto eu vou explicar passo a passo como declarar aluguéis no imposto de renda 2023, tenham sido eles pagos ou recebidos.

Do ponto de vista do inquilino, pagar aluguel por si só não o obriga a declarar o imposto de renda 2023. Mas caso o contribuinte esteja obrigado a entregar a declaração de IR por qualquer motivo, ele precisa informar os aluguéis pagos.

Mesmo não sendo despesas dedutíveis, esses valores constituem renda para o locador. Logo, a despesa informada pelo inquilino precisa bater com o rendimento declarado pelo proprietário.

Do ponto de vista do proprietário do imóvel, o aluguel é renda tributável sujeita ao ajuste anual, mesma categoria dos salários, do pro labore e da aposentadoria da Previdência Social.

Isso significa que os aluguéis recebidos, por si sós, podem obrigar um contribuinte a entregar a declaração de imposto de renda 2023. Basta que, em 2022, eles tenham superado o limite de isenção, de R$ 28.559,70.

O valor total do aluguel pago em 2022 deve ser informado na ficha de Pagamentos Efetuados, sob o código 70. Informe também o nome e o CPF ou CNPJ do locador.

Leia Também

Lembre-se de informar apenas o valor de aluguel. Despesas como IPTU e condomínio, ainda que sejam pagas pelo inquilino, não devem ser incluídas.

Se você divide apartamento com outros pagantes, o ideal é que todos eles constem como locatários no contrato e que cada um declare a sua parte do aluguel.

Caso apenas um inquilino conste no contrato, ele pode ter problemas ao declarar o valor total do aluguel, já que sua renda pode não ser suficiente para arcar com toda aquela despesa.

Neste caso, os valores pagos pelos demais inquilinos podem acabar sendo considerados como renda pela Receita, ficando sujeitos à tributação.

Se o seu contrato de locação tiver algum problema, você pode corrigi-lo retroativamente por meio de um aditivo contratual.

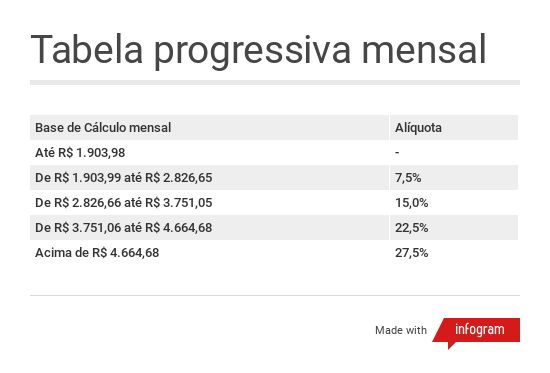

Rendas tributáveis sujeitas ao ajuste anual, como é o caso dos aluguéis, salários, pro labore e aposentadorias públicas, são tributadas segundo a tabela progressiva, cujas alíquotas crescem conforme o valor recebido pelo contribuinte aumenta.

O imposto de renda sobre os aluguéis deve ser recolhido até o último dia útil do mês seguinte ao do recebimento do aluguel, conforme veremos adiante. Ou seja, não é na hora de preencher a declaração que você paga o IR.

No entanto, é bem possível que o investidor que recebe aluguéis imobiliários e outras rendas tributáveis, como salário ou aposentadoria, tenha ainda imposto a pagar após entregar sua declaração.

Isso acontece porque as rendas tributáveis sujeitas ao ajuste anual se somam no preenchimento da declaração. Sobre este montante é aplicada novamente a alíquota mais adequada.

Assim, mesmo que você receba aluguéis isentos ou sujeitos a uma alíquota baixa, quando eles se somam aos seus outros rendimentos tributáveis, o valor total pode se enquadrar numa faixa de tributação mais alta.

Ficam de fora dessa soma os rendimentos isentos (como as doações, heranças, rendimentos de poupança, LCI ou LCA) e os rendimentos tributados exclusivamente na fonte (como os rendimentos de renda fixa e fundos).

Quando proprietário e inquilino são pessoas físicas, o recolhimento do imposto de renda sobre o aluguel deve ser feito pelo próprio locador, até o último dia útil do mês seguinte ao do recebimento do aluguel. Por exemplo, o IR sobre o aluguel de março deve ser recolhido até o último dia útil de abril.

O pagamento do IR, neste caso, é feito por meio de DARF, o Documento de Arrecadação da Receita Federal, que pode ser emitido pelo programa Carnê-Leão, disponível online, no serviço Meu Imposto de Renda do e-CAC. O código é o 0190.

Pode ser que a administradora imobiliária, quando houver, dê uma mãozinha nessa parte.

Caso você perca o prazo e precise pagar o imposto com atraso, você ficará sujeito a uma multa de 0,33% por dia de atraso (limitado a 20% do valor do imposto devido) mais juros de mora.

Os juros correspondem à Selic do período que vai do mês seguinte ao do vencimento do tributo até o mês anterior ao pagamento, mais 1% referente ao mês do pagamento. O percentual incide sobre o imposto devido.

Para emitir um DARF já com a multa e os juros, você pode usar o programa Sicalc, da Receita Federal. Preencha o Carnê-Leão normalmente para apurar o valor do imposto devido. Depois, insira este valor no Sicalc, além do mês e ano de referência, apenas com números, e escolha o código 0190.

Quando o proprietário é pessoa física, e o inquilino é pessoa jurídica, o responsável pelo recolhimento do imposto de renda é o próprio locatário. No fim do ano, ele deverá entregar um informe de rendimentos ao locador.

Ou seja, um proprietário que alugue seu imóvel, por exemplo, para uma loja de roupas ou um escritório de advocacia não precisa se preocupar com essa questão da tributação mensal.

Até determinado valor, os aluguéis são isentos de IR, dispensando esse recolhimento mensal. Porém, na hora de preencher a declaração, eles serão somados às suas demais rendas tributáveis e podem ser, então, tributados, como já mencionado anteriormente.

A forma de declarar o aluguel recebido depende da fonte pagadora. Se você aluga seu imóvel para uma pessoa jurídica, informe os valores recebidos na ficha de Rendimentos Tributáveis Recebidos de Pessoa Jurídica.

Você deverá seguir o informe de rendimentos, informando o CNPJ e o nome da fonte pagadora, o valor total recebido a título de aluguel e eventual imposto já retido na fonte.

Lembre-se de que a fonte pagadora é sempre o inquilino, mesmo que haja a intermediação de uma imobiliária.

Caso você alugue seu imóvel para uma pessoa física, a ficha correta é a de Rendimentos Tributáveis Recebidos de PF/Exterior.

Quem preencheu o Carnê-Leão ao longo do ano pode simplesmente importar os dados deste programa para o Programa Gerador da Declaração. As colunas referentes aos aluguéis e ao imposto já pago serão preenchidas automaticamente.

É por isso que, mesmo para quem recebe aluguel a princípio isento, preencher o Carnê-Leão mês a mês pode ser vantajoso. Facilita muito na hora de declarar. Mas também é possível preencher “na mão”.

Declare apenas o valor recebido a título de aluguel, descontadas eventuais taxas de condomínio, IPTU e administração (caso haja a intermediação de uma imobiliária).

Para deduzir a taxa de administração imobiliária do valor recebido, informe-a na ficha de Pagamentos Efetuados, código 71 com o CNPJ e o nome da administradora.

Algumas pessoas alugam um imóvel próprio e moram de aluguel em outro lugar. Mesmo que o aluguel de um imóvel seja usado para pagar o aluguel de outro, os valores não são dedutíveis. Ambos devem ser declarados separadamente, conforme as regras já expostas.

Casais unidos em comunhão parcial de bens podem declarar aluguéis recebidos de duas maneiras diferentes, escolhendo a que for mais vantajosa: ou informam o valor total do aluguel em apenas uma das declarações ou, caso declarem em separado, informam metade do valor total dos aluguéis na declaração de cada um.

Por exemplo, imagine um casal que recebe aluguel isento de IR e em que um dos cônjuges não trabalhe fora e não tenha outras fontes de renda.

Eles podem optar por declarar em separado e colocar todos os aluguéis na declaração daquele que não tem outras fontes de renda, mantendo-os isentos. Caso informassem metade ou a totalidade dos aluguéis na declaração daquele que trabalha fora, esses aluguéis fariam a renda tributável anual deste cônjuge crescer e acabariam tributados também.

Mas atenção: essas alternativas só estão disponíveis quando os imóveis alugados são considerados bens comuns, isto é, foram comprados a título oneroso (com recursos frutos do trabalho) durante a vigência de um casamento ou união estável em comunhão parcial de bens.

Bens adquiridos a título não oneroso a qualquer tempo (por exemplo, doação e herança) ou adquiridos antes da união são bens particulares. Imóveis que se enquadrem nestes casos devem ter seus aluguéis declarados apenas por quem efetivamente for o seu proprietário.

Agora, se o imóvel tem mais de um proprietário, mas eles não estão em uma união com comunhão parcial de bens, os aluguéis devem ser declarados por todos os locadores, na proporção recebida por cada um.

É o caso, por exemplo, daqueles imóveis pertencentes a dois irmãos, ou a um pai e um filho, em condomínio.

No vídeo a seguir, eu explico como declarar cada caso envolvendo aluguéis mencionado nesta reportagem, mostrando o processo passo a passo no próprio programa da declaração:

25 de junho de 2026 - 10:00

25 de junho de 2026 - 10:00

Conteúdo Market Makers

25 de junho de 2026 - 7:03

25 de junho de 2026 - 7:03

É COMO GANHAR NA LOTERIA UMA VEZ POR MÊS

24 de junho de 2026 - 14:00

24 de junho de 2026 - 14:00

Conteúdo BTG Pactual

23 de junho de 2026 - 12:14

23 de junho de 2026 - 12:14

SUCESSÃO

23 de junho de 2026 - 7:20

23 de junho de 2026 - 7:20

COMO CONSULTAR

18 de junho de 2026 - 6:13

18 de junho de 2026 - 6:13

GUIA DO CRÉDITO

17 de junho de 2026 - 8:00

17 de junho de 2026 - 8:00

Conteúdo PAN

31 de maio de 2026 - 9:55

31 de maio de 2026 - 9:55

ACUMULOU

30 de maio de 2026 - 0:00

30 de maio de 2026 - 0:00

IR 2026

29 de maio de 2026 - 10:30

29 de maio de 2026 - 10:30

IR 2026

28 de maio de 2026 - 15:23

28 de maio de 2026 - 15:23

IR 2026

28 de maio de 2026 - 7:00

28 de maio de 2026 - 7:00

Mais dinheiro na conta

27 de maio de 2026 - 14:17

27 de maio de 2026 - 14:17

PROBLEMAS DE PAGAMENTO

27 de maio de 2026 - 12:00

27 de maio de 2026 - 12:00

DINHEIRO NA CONTA

27 de maio de 2026 - 7:00

27 de maio de 2026 - 7:00

Crédito ou débito?

26 de maio de 2026 - 14:41

26 de maio de 2026 - 14:41

VIVER NO EXTERIOR

25 de maio de 2026 - 17:05

25 de maio de 2026 - 17:05

IR 2026

25 de maio de 2026 - 6:37

25 de maio de 2026 - 6:37

EM BUSCA DE EFICIÊNCIA

22 de maio de 2026 - 12:22

DINHEIRO DE VOLTA

22 de maio de 2026 - 9:26

DINHEIRO NA CONTA