O SD Select é uma área de conteúdos extras selecionados pelo Seu Dinheiro para seus leitores.

Esse espaço é um complemento às notícias do site.

Recurso Exclusivo para

membros SD Select.

Gratuito

O SD Select é uma área de conteúdos extras selecionados pelo Seu Dinheiro para seus leitores.

Esse espaço é um complemento às notícias do site.

Você terá acesso DE GRAÇA a:

Investir ainda é um assunto bastante abstrato para a população, que opta por produtos financeiros que oferecem mais compreensão e familiaridade

Economizar, investir e investir em produtos financeiros. Você não leu errado. Essas são as três formas — diferentes — que o brasileiro adota ao administrar o seu dinheiro. Em 2025, 33% da população economizou; 24% investiram; e 10% investiram em produtos financeiros.

Os dados são 9ª edição do Raio-X do Investidor, pesquisa da Associação Brasileira das Entidades dos Mercados Financeiro e de Capitais (Anbima), em parceria com o Datafolha. O levantamento é em relação a 2025, e teve uma amostra de 5.832 entrevistas.

A metodologia prevê respostas espontâneas, com base na percepção do respondente sobre o assunto. Daí vem a distinção entre “investir” e “investir em produtos financeiros”.

Em coletiva com a imprensa nesta quinta-feira (16), o superintendente de Sustentabilidade, Inovação e Educação da Anbima, Marcelo Billi, afirmou que a noção de investimento do brasileiro é “tudo que eu coloco meu dinheiro e espero algum retorno”.

Quando questionados se investem, muitos participantes afirmaram que investem em coisas que, para os agentes financeiros são considerados gastos, como escola para os filhos, viagem, procedimentos estéticos, carro, entre outras coisas.

Uma resposta comum que se aproxima mais do que seria considerado “investimento” entre economistas foi imóvel.

Leia Também

“A noção geral de investimento é essa: tudo o que melhora a minha vida, mesmo não sendo um produto financeiro”, afirmou Billi.

O descompasso entre o que as pessoas entendem que é determinado termo e o uso que os agentes financeiros dão para ele também se mostra nas respostas sobre reserva de emergência e “poupança”.

De acordo com Billi, muitas pessoas não consideram “poupança” um investimento ou uma aplicação financeira. “Poupança” também é entendida como o ato de guardar o dinheiro.

Na parte qualitativa da pesquisa, pessoas que responderam não investir, mas economizar, afirmaram que deixam o dinheiro guardado na “poupança”, em “cofrinhos” ou “caixinhas”, e até mesmo na conta (rendeira ou não) do banco.

Entretanto, para elas, isso não era um investimento, era apenas uma “poupança” — que também se qualificaria como uma reserva de emergência.

“Esse descompasso tem muito a ver com a nossa expectativa de que todo mundo vai virar um planejador financeiro. Vai dividir o dinheiro, separar em aplicações de curto, médio e longo prazo. Mas não é assim. As pessoas não vivem o dinheiro assim”, afirmou o superintendente da Anbima.

A compreensão da reserva financeira é mais disseminada: 7 em cada 10 brasileiros afirmaram ter alguma reserva. A maior parte (24%) tem dinheiro guardado para um período entre um mês e cinco meses. Somente 9% guarda uma quantia suficiente para períodos maiores do que um ano.

O brasileiro tem suas preferências, e elas se mantêm mesmo com o passar de gerações.

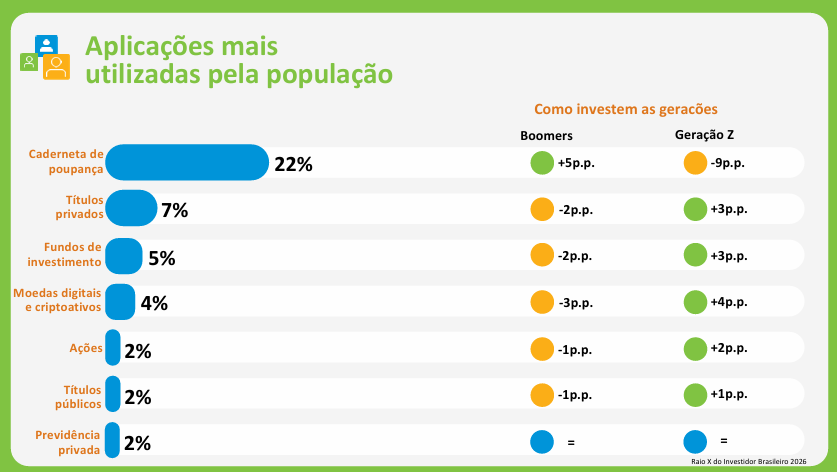

Poupança e imóveis são os produtos financeiros mais mencionados — espontaneamente — ao responder em que pretende investir ou continuar investindo no próximo ano.

A “caderneta de poupança” é o produto financeiro mais conhecido: 17% mencionaram espontaneamente, 22% afirmaram que já usam e 20% querem usar ou vão continuar usando.

“Imóveis” teve uma resposta espontânea bem menor: 7%. Porém, 3% afirmaram já utilizar como “produto financeiro” e 13% indicaram que querem usar ou continuar usando nos próximos anos.

Aqui, é importante entender que não se trata de “usar” ou “comprar” um imóvel para reformar e vender ou alugar. Muitas pessoas consideram comprar um imóvel próprio como investimento.

No conhecimento espontâneo, após a poupança, os três produtos financeiros mais mencionados foram: títulos privados (LCI, LCA, CDB e outros; 24%), ações (10%) e fundos de investimento (9%).

Entre os investimentos que, de fato, as pessoas usam, as criptomoedas se destacam por estarem acima (4%) de investimentos tradicionais como ações (2%) e títulos públicos (2%).

A geração Z é a que mais investe nessas moedas digitais e, para Billi, faz todo o sentido com o cotidiano dessas pessoas.

“Esses jovens têm tudo no ambiente digital de jogos: roupa, patrimônio e dinheiro virtual. Para eles, é muito natural uma moeda digital, é algo que eles entendem e se identificam”, afirma.

Por outro lado, a geração Z é a que menos tem dinheiro na poupança.

Para além da vantagem financeira e de transparência que o movimento de tokenização de ativos apresenta, o superintendente da Anbima acredita que será uma tendência para o futuro.

“Não digo que é de curto prazo, porque essa geração ainda não é a grande detentora de riqueza. Mas um dia será. E vamos nos encaminhar para um mundo de ativos tokenizados e digitalizados. Precisamos nos preparar para o futuro", afirma.

Considerando a ideia maior de “investir”, em 2025 o Brasil tinha 60,6 milhões de investidores — um percentual estável em relação ao ano anterior (37%).

Para este ano, Anbima e Datafolha calcularam que 8,7 milhões de brasileiros têm a intenção de começar a investir. Entretanto, 66,6 milhões sequer pensam nisso.

Billi afirma que a educação financeira do brasileiro já evoluiu muito desde a pandemia, entretanto, a comunicação no universo financeiro ainda é falha e pouco acessível com o excesso de termos específicos, siglas que não comunicam muito e a ideia enraizada na população de que investimento é coisa de rico.

A criação das caixinhas, cofrinhos e contas rendeiras foi uma evolução significativa, segundo o superintendente da Anbima. Enquanto um fundo de investimento parece algo abstrato e distante com seus gráficos, rentabilidade, documentos e afins, a caixinha é palpável e permite dar nome a um objetivo.

“Não precisa explicar muito sobre o que se trata. A pessoa entende que pode colocar o dinheiro ali, ele vai ficar guardado e render. Tem familiaridade, é simples e passa segurança mesmo sem a pessoa saber qual é a aplicação financeira que está por trás”, afirmou Billi.

Para ele, os próximos passos devem seguir por esse caminho. Oferecer uma solução compreensível, não um produto de difícil assimilação.

“Na Anbima, nossa preocupação é garantir a segurança dessas soluções. Nós sabemos o produto financeiro que está por trás da caixinha e devemos garantir que seja segura e não exponha o investidor que não sabe a um risco indevido.”

1 de julho de 2026 - 8:00

1 de julho de 2026 - 8:00

Conteúdo Empiricus

30 de junho de 2026 - 19:50

30 de junho de 2026 - 19:50

CLUBE DO LIVRO

27 de junho de 2026 - 12:00

27 de junho de 2026 - 12:00

Conteúdo Empiricus

27 de junho de 2026 - 9:10

27 de junho de 2026 - 9:10

LOTERIAS

25 de junho de 2026 - 10:00

25 de junho de 2026 - 10:00

Conteúdo Market Makers

25 de junho de 2026 - 7:03

25 de junho de 2026 - 7:03

É COMO GANHAR NA LOTERIA UMA VEZ POR MÊS

24 de junho de 2026 - 14:00

24 de junho de 2026 - 14:00

Conteúdo BTG Pactual

23 de junho de 2026 - 12:14

23 de junho de 2026 - 12:14

SUCESSÃO

23 de junho de 2026 - 7:20

23 de junho de 2026 - 7:20

COMO CONSULTAR

18 de junho de 2026 - 6:13

18 de junho de 2026 - 6:13

GUIA DO CRÉDITO

17 de junho de 2026 - 8:00

17 de junho de 2026 - 8:00

Conteúdo PAN

31 de maio de 2026 - 9:55

31 de maio de 2026 - 9:55

ACUMULOU

30 de maio de 2026 - 0:00

30 de maio de 2026 - 0:00

IR 2026

29 de maio de 2026 - 10:30

29 de maio de 2026 - 10:30

IR 2026

28 de maio de 2026 - 15:23

28 de maio de 2026 - 15:23

IR 2026

28 de maio de 2026 - 7:00

28 de maio de 2026 - 7:00

Mais dinheiro na conta

27 de maio de 2026 - 14:17

27 de maio de 2026 - 14:17

PROBLEMAS DE PAGAMENTO

27 de maio de 2026 - 12:00

27 de maio de 2026 - 12:00

DINHEIRO NA CONTA

27 de maio de 2026 - 7:00

27 de maio de 2026 - 7:00

Crédito ou débito?

26 de maio de 2026 - 14:41

26 de maio de 2026 - 14:41

VIVER NO EXTERIOR