O SD Select é uma área de conteúdos extras selecionados pelo Seu Dinheiro para seus leitores.

Esse espaço é um complemento às notícias do site.

Recurso Exclusivo para

membros SD Select.

Gratuito

O SD Select é uma área de conteúdos extras selecionados pelo Seu Dinheiro para seus leitores.

Esse espaço é um complemento às notícias do site.

Você terá acesso DE GRAÇA a:

Enquanto o caso da varejista é bastante particular, os outros episódios de recuperação judicial têm mais relação com a situação macroeconômica do Brasil

Desde o escândalo envolvendo a Americanas (AMER3), o mercado brasileiro experimenta um verdadeiro "efeito dominó": mal terminamos o mês de março e pelo menos outras cinco marcas emblemáticas já foram obrigadas a pedir recuperação judicial ou até deram entrada em processo de falência.

Enquanto o caso da varejista é bastante particular, já que envolve inconsistências contábeis arrastadas durante anos, os demais têm mais relação com a situação macroeconômica do Brasil. A combinação de juros e inflação nas alturas corroeu o poder de compra dos consumidores e tornou a vida dos empresários mais difícil, já que o crédito e as dívidas ficaram mais caras.

E, claro: o "efeito Americanas" é inegável e acendeu um alerta em todo o mercado, secando o acesso ao dinheiro. Paralelamente, o medo de uma quebradeira dos bancos fora do país também ajuda a contaminar todo o ambiente — criando um clima de “esperar para ver o que vem a seguir”.

Mas, enquanto os investidores aguardam, as contas das empresas não param de chegar. E, diante de um caixa cada dia mais apertado, a única solução para algumas delas é pedir socorro — ou fechar as portas.

Para o varejo, a situação é especialmente delicada: falamos de um setor muito competitivo e dependente de capital de giro para sustentar lojas abertas e investimentos.

Relembre os principais casos vistos somente neste ano:

Leia Também

A Oi (OIBR3) mal saiu de uma recuperação judicial que se arrastou por anos e já precisou entrar com o segundo pedido, feito neste mês. Segundo a empresa, sua administração está em busca de sustentabilidade de longo prazo enquanto negocia com os credores.

Mas, diante da falta de acordo, o jeito foi pedir proteção contra eles — vale lembrar que a queda de braço entre a Oi e seus credores é antiga e constante.

Hoje, a Oi possui R$ 35 bilhões em dívidas e a leitura de analistas é de que a situação da companhia virou uma bola de neve: enquanto lutava para honrar os compromissos da primeira recuperação judicial, que englobava uma dívida de R$ 65 bilhões, a empresa acabou se enrolando para manter suas atividades e contraiu novas dívidas que comprometeram o caixa.

A fabricante da cerveja Itaipava seguiu o mesmo caminho e pediu recuperação judicial, além de uma medida cautelar que acelera o processo desse chamado por socorro.

Segundo a petição protocolada à Justiça, o Grupo Petrópolis precisa dessa ajuda imediata porque possui uma parcela de dívida no total de R$ 105 milhões que venceu na segunda-feira (27). Em caso de calote, o pagamento de todo o endividamento pode ser antecipado, o que comprometeria rapidamente as finanças da terceira maior cervejaria do país.

A dívida total da empresa chega a R$ 4,4 bilhões, sendo 48% em compromissos financeiros e 52% com fornecedores e terceiros.

De acordo com o pedido feito pelo grupo, há uma necessidade acumulada de capital de giro de R$ 360 milhões até o fim deste mês. Se considerado o dia 10 de abril como data limite, a cifra sobe para R$ 580 milhões.

A companhia ainda aponta que os juros altos e iniciativas da concorrência também dificultaram suas atividades.

Outra varejista que precisou pedir ajuda foi a Amaro, que solicitou recuperação extrajudicial — processo em que a empresa chega a um acordo diretamente com os seus credores, com intermediação mínima da Justiça.

A companhia soma dívidas de cerca de R$ 244 milhões, sendo R$ 151,8 milhões em compromissos bancários e R$ 92,8 milhões com fornecedores.

A rede quase conseguiu o aporte de um fundo em 2022, mas a piora do mercado com a alta dos juros e retração dos investimentos em empresas de tecnologia fez o futuro sócio desistir dos planos — uma decisão que piorou ainda mais a situação financeira da empresa.

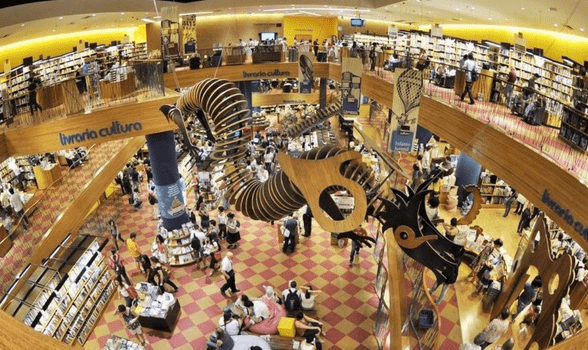

Um símbolo para os amantes de literatura, a Livraria Cultura se viu obrigada a entrar com pedido de falência no início deste ano, após uma recuperação judicial que começou em 2018. Naquele ano, outra livraria, a Saraiva (SLED4), também iniciou um processo semelhante.

Em meio à evasão de clientes, queda nas vendas, custos em alta e inúmeras questões trabalhistas, o setor como um todo entrou em colapso.

Clique aqui e se inscreva no canal do YouTube do seu Dinheiro

A decisão proferida pela Justiça de São Paulo cita os inúmeros descumprimentos, por parte da Livraria Cultura, dos acordos firmados com os credores no plano de recuperação. Da falta de prestação de contas ao não pagamento dos honorários da administradora judicial, há uma série de falhas no processo.

Hoje, a livraria permanece aberta graças a uma decisão provisória que suspendeu o decreto de falência, mas um renascimento das cinzas parece pouco provável.

Outra marca que mora no imaginário dos brasileiros, a fabricante de chocolates Pan também decretou falência há poucas semanas.

Responsável pelos clássicos cigarrinhos e moedas de chocolate, a empresa entrou com um pedido de autofalência após uma série de dificuldades dentro de seu processo de recuperação judicial, que começou em 2020.

O endividamento da Pan chega a R$ 126 milhões; além disso, ela também não recolhe impostos devidamente há mais de 20 anos. Esse quadro justifica o fim das atividades, com demissão dos poucos funcionários e venda de equipamentos e imóveis para pagar parte da dívida.

Segundo a própria empresa, a pandemia foi fator determinante para complicar ainda mais os negócios.

6 de agosto de 2026 - 18:52

6 de agosto de 2026 - 18:52

TOUROS E URSOS #282

6 de agosto de 2026 - 18:14

6 de agosto de 2026 - 18:14

CHECK-UP

6 de agosto de 2026 - 12:06

6 de agosto de 2026 - 12:06

REAÇÃO AO RESULTADO

6 de agosto de 2026 - 10:56

6 de agosto de 2026 - 10:56

O DESCONTO DA CIDADE DE DEUS

6 de agosto de 2026 - 10:30

6 de agosto de 2026 - 10:30

Conteúdo Empiricus

6 de agosto de 2026 - 10:28

6 de agosto de 2026 - 10:28

FARMANDO RETORNO

6 de agosto de 2026 - 7:01

6 de agosto de 2026 - 7:01

O TRIMESTRE PERFEITO?

5 de agosto de 2026 - 18:30

5 de agosto de 2026 - 18:30

RESULTADO

5 de agosto de 2026 - 18:07

5 de agosto de 2026 - 18:07

BALANÇO

5 de agosto de 2026 - 17:56

5 de agosto de 2026 - 17:56

COMPUTADOR NA LUA

5 de agosto de 2026 - 17:31

5 de agosto de 2026 - 17:31

SD ENTREVISTA

5 de agosto de 2026 - 15:16

5 de agosto de 2026 - 15:16

PUBLICIDADE DIGITAL

5 de agosto de 2026 - 15:03

5 de agosto de 2026 - 15:03

EMPRESA FOCA EM MOLÉCULA "BLINDADA"

5 de agosto de 2026 - 12:02

5 de agosto de 2026 - 12:02

REAÇÃO AO RESULTADO

5 de agosto de 2026 - 11:05

5 de agosto de 2026 - 11:05

NUVENS NO HORIZONTE

5 de agosto de 2026 - 11:00

5 de agosto de 2026 - 11:00

Conteúdo BTG Pactual

5 de agosto de 2026 - 10:40

5 de agosto de 2026 - 10:40

O QUE MUDA PARA O INVESTIDOR

5 de agosto de 2026 - 8:46

5 de agosto de 2026 - 8:46

ENDIVIDADA

5 de agosto de 2026 - 7:08

EXPECTATIVA NAS ALTURAS

4 de agosto de 2026 - 19:33

4 de agosto de 2026 - 19:33

CFO COMENTA RESULTADOS