O SD Select é uma área de conteúdos extras selecionados pelo Seu Dinheiro para seus leitores.

Esse espaço é um complemento às notícias do site.

Recurso Exclusivo para

membros SD Select.

Gratuito

O SD Select é uma área de conteúdos extras selecionados pelo Seu Dinheiro para seus leitores.

Esse espaço é um complemento às notícias do site.

Você terá acesso DE GRAÇA a:

Sem as importações de fertilizantes da Rússia, o setor agrícola brasileiro corre o risco de perder produtividade na safra 2022-2023. Veja o que está em jogo e como isso afeta a economia e as empresas brasileiras

"Eu tenho um cliente com uma carga de fertilizantes da Rússia já comprada, com previsão de chegada em abril, e uma parcela já paga. Vai receber? Ele não sabe". O relato, feito por um operador financeiro ao Seu Dinheiro, mostra uma das facetas da crise que ronda o agronegócio e a economia brasileira como um todo — e que, por tabela, afeta uma série de empresas da bolsa: de players diretos desse segmento, como a Fertilizantes Heringer (FHER3), até os grandes produtores rurais, como a BrasilAgro (AGRO3), passando por JBS (JBSS3) e as companhias de proteína animal.

É uma situação complexa e que envolve um gargalo importante da produção agrícola nacional: a hiperdependência dos fertilizantes importados. Hoje, o Brasil é o maior importador global desse tipo de produto, comprando no exterior cerca de 85% do volume consumido pelas lavouras. Em paralelo, a capacidade local de produção de adubos é pequena, o que torna inviável uma substituição dessas importações.

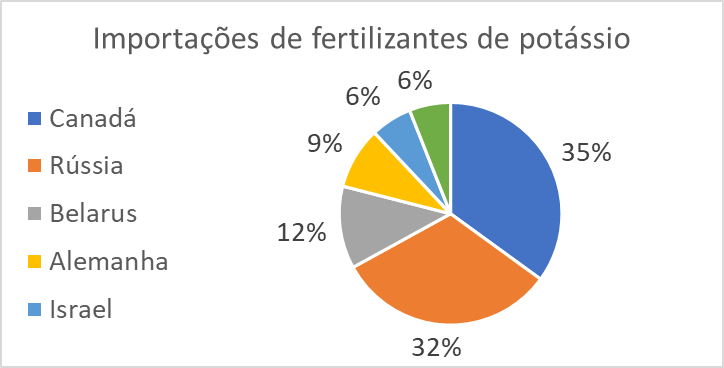

O quadro se agrava ao levarmos em conta a importância de Rússia e Belarus — os países que têm sofrido sanções do Ocidente em meio à guerra na Ucrânia — para a cadeia global de fertilizantes. Juntos, eles respondem por quase 40% da produção de potássio do mundo, componente essencial para as lavouras de soja. Os russos também aparecem entre os principais fornecedores de fosfatos, substâncias usadas para a correção do solo em culturas diversas.

Isso tudo fica ainda pior quando levamos em conta o perfil do comércio exterior brasileiro, com cerca de 22% dos fertilizantes importados vindos da Rússia. A situação é particularmente alarmante no caso do potássio: o país importa 95% do volume consumido, sendo que, desse montante, quase a metade é de origem russa ou bielorrussa.

A lógica, aqui, é semelhante à vista no mercado de óleo e gás. Com a guerra e a possível exclusão do petróleo russo do mercado global, as cotações da commodity dispararam ao maior nível em 13 anos, ultrapassando os US$ 130 o barril. Se o mesmo se aplicar aos fertilizantes, é razoável imaginar uma disparada dos preços no curto prazo.

E dados compilados pela StoneX mostram que os reajustes já começam a ser sentidos no mercado doméstico. A tonelada da ureia, fonte mais comum de nitrogênio para ser aplicado no solo, é negociada perto dos US$ 940, num salto de quase 60% em duas semanas. O MAP, componente que contém fósforo, subiu aproximadamente 35% no mesmo período.

Leia Também

É um cenário que pressiona o produtor rural, que vê os custos ligados à lavoura crescerem de maneira súbita — e, vale lembrar, o reajuste nos combustíveis também representa um entrave à rentabilidade das operações. Nesse contexto, é de se esperar um repasse ao consumidor: os alimentos ficarão mais caros e, portanto, a inflação continuará elevada.

Dito isso, analistas e especialistas consultados pelo Seu Dinheiro fazem questão de ressaltar que, por mais que a situação seja delicada, não há riscos de desabastecimento por ora: a safra do segundo semestre será impactada em alguma escala, mas sem que isso implique numa falta de produtos agrícolas no mercado doméstico.

Ainda assim, a dependência das importações de fertilizantes é um calcanhar de Aquiles do agronegócio brasileiro, uma vez que pouco pode ser feito no curto prazo para reverter esse quadro. Instalações da Petrobras e da Vale que poderiam produzir fertilizantes foram descontinuadas, e a criação de capacidade fabril leva anos para ser concluída.

O próprio Plano Nacional de Fertilizantes, lançado na última sexta-feira (11) pelo governo federal, deixa clara essa dificuldade. A meta é reduzir o volume comprado no exterior, passando dos atuais 85% ao patamar de 45% até 2050 — portanto, estamos falando num horizonte bastante longo. É uma iniciativa necessária e importante para a indústria doméstica, mas que não trará alívio para a crise atual.

E, no que diz respeito à bolsa, as implicações são inúmeras e bastante complexas: se, no caso do petróleo mais caro, as ações de petroleiras são beneficiadas — caso de PetroRio (PRIO3), 3R Petroleum (RRRP3), Petrorecôncavo (RECV3) e, em menor escala, Petrobras (PETR4) —, a crise dos fertilizantes gera um cenário de muitas dúvidas e poucos vencedores no mercado acionário.

Antes de tudo, convém uma explicação mais aprofundada sobre o mercado de fertilizantes e suas empresas, como Heringer (FHER3) e Vittia (VITT3). O solo brasileiro, por questões climáticas e geográficas, é pobre em nutrientes, com poucas exceções. E os compostos usados para corrigir esse problema têm três substâncias químicas principais: o nitrogênio, o fósforo e o potássio.

O potássio é particularmente importante para o cultivo da soja, enquanto o nitrogênio é usado em maior escala nas lavouras de milho; o fósforo é aplicado para a adequação do solo das principais culturas. Assim, quando falamos em "importação de fertilizantes", estamos nos referindo à compra de produtos que tenham essas substâncias.

E, por mais que o presidente Jair Bolsonaro tenha feito uma controversa viagem diplomática à Rússia às vésperas do início da guerra com a Ucrânia, alegando a necessidade de garantir os embarques de fertilizantes ao Brasil, especialistas ponderam que o ato não deve trazer alívio à crise por aqui.

"A Rússia diz que o Brasil não está na lista de países com restrições à exportação, mas ainda há uma série de entraves a serem considerados", diz Rodrigo Brolo, head de agronegócios da Criteria Investimentos. "Dependendo de como a situação se agravar, pode haver um boicote internacional ao transporte marítimo de produtos russos, e aí não adianta a Rússia querer enviar ao Brasil se não há navios para entregar".

De fato, as gigantes do frete marítimo Maersk e MSC já suspenderam o transporte de contêineres à Rússia, o que reduz em muito a capacidade de escoamento de cargas a partir dos portos russos. Uma possível saída seria o uso de navios graneleiros para transportar cargas diversas, incluindo os fertilizantes, mas os custos de frete disparariam.

Há, ainda, a questão do pagamento: com as instituições financeiras russas sendo excluídas do Swift, o sistema interbancário internacional, não se sabe ao certo como será feito o pagamento pelas eventuais cargas de fertilizantes. E mesmo se a guerra acabar nos próximos dias, todos esses imbróglios tendem a permanecer.

"Um cessar-fogo amanhã ou em um mês... isso não significa que a chave vai virar de volta", diz Marcelo Mello, diretor de fertilizantes da StoneX. Seja pela duração das sanções ou pela própria demora na normalização da cadeia logística global, é de se imaginar que os preços dos fertilizantes continuem nas alturas por um tempo prolongado.

Dito isso, vamos à análise de cada uma das substâncias usadas como fertilizantes, de modo a entender os problemas que o seu eventual desabastecimento poderá causar à agroindústria.

Se a obtenção de potássio para o corpo humano não é problema — a banana, fruta tropical tipicamente brasileira, é rica no composto —, o mesmo não pode ser dito dos fertilizantes com base na substância. Dentro da crise atual, o potássio é o que desperta a maior preocupação no mercado.

E isso porque, mesmo antes da guerra, o mercado de potássio já era bastante apertado, com pouquíssima oferta excedente — praticamente tudo que é produzido acaba sendo consumido. E Rússia e Belarus, juntas, respondem por cerca de 40% da produção global.

Ou seja: com a guerra e uma potencial retirada do potássio desses dois países do mercado por um período prolongado, chegamos a um cenário de desequilíbrio intenso entre demanda e oferta de um produto fundamental para as lavouras de soja. E, no Brasil, a situação é particularmente dramática, com quase 45% das importações vindas do leste europeu.

E o que é possível fazer no curto prazo para amenizar essa situação? Há uma alternativa, mas que nem de longe funcionará como uma bala de prata para solucionar o problema.

Estamos falando da importação do Canadá, país que, sozinho, responde por 35% das exportações globais de potássio. E os sinais são animadores: as empresas canadenses já sinalizaram que podem aumentar a produção e colocar cerca de 8 milhões de toneladas extras no mercado, num período de 6 meses a um ano.

Isso ajuda a reduzir o buraco, mas não o cobre completamente: a retirada da oferta de Rússia e Belarus deve criar um déficit de até 24 milhões de toneladas de potássio do mercado global. "Nós prevemos que a demanda mundial de potássio nesse ano vai ser de 20% a 25% maior que a oferta. Evidentemente, vai ter desabastecimento", diz Mello, da StoneX.

Também é importante lembrar que o Brasil não é o único interessado em substituir as importações russas de potássio. Outros países do mundo também estão correndo às empresas e autoridades canadenses, de olho nessa produção extra que poderá ser colocada no mercado em breve. E, nesse caso, não é uma questão de "quem chega antes": relações comerciais pré-estabelecidas podem fazer com que o Canadá dê preferência a outros parceiros.

Basta lembrar das vacinas contra a Covid-19 desenvolvidas pela Pfizer: o governo americano comprou os primeiros lotes, tirando 500 milhões de doses do mercado — outros países precisaram esperar até que essa reserva fosse inteiramente entregue aos EUA antes de receber os seus imunizantes.

Naturalmente, é importante ponderar que é importante para o mundo que o Brasil não fique sem produzir, dada a importância de sua safra para o mercado global de commodities. "Vai depender muito da diplomacia do Brasil", diz Brolo, da Criteria Investimentos, lembrando que a ministra da Agricultura, Tereza Cristina, já disse ter entrado em contato com autoridades canadenses.

No caso do fósforo, a situação é menos dramática: os países envolvidos no conflito não são grandes produtores globais — China, Egito e Marrocos são os grandes exportadores da commodity. Sendo assim, é fundamental que o governo brasileiro estreite as relações com esses países, de modo a garantir o abastecimento dos compostos fosfatados necessários à lavoura.

No caso do fósforo, Mello, da StoneX, diz não ser possível afirmar que teremos uma crise de abastecimento, como no caso do potássio — ele pondera, no entanto, que a situação está longe da tranquilidade, uma vez que esse mercado também é bastante apertado.

O fósforo é usado para enriquecer o solo de maneira geral, sendo importante para diversas culturas, entre elas, a soja. "Assim como o Bolsonaro foi para a Rússia, é preciso fazer o mesmo com a China", diz Mello.

Dentre as três principais substâncias usadas nos fertilizantes, o nitrogênio é a que apresenta a situação menos complicada. A Rússia é um importante exportador de ureia e outros compostos nitrogenados, respondendo por quase 20% das importações brasileiras. Ainda assim, é possível substituir essa fatia com a produção de outros países.

E isso porque o mercado de produtores de fertilizantes nitrogenados é mais pulverizado: Catar, China, Omã e Argélia, juntos, representam 50% das importações brasileiras. Além disso, o grupo "outros países" responde por 30%, segundo dados da SECEX compilados pela Terra Investimentos.

O próprio uso do nitrogênio dá a ele um status menos crítico: a cultura da soja fixa nitrogênio no solo e, por isso, as lavouras desse produto praticamente não precisam de fertilizantes nitrogenados. Assim, seu uso está mais associado ao plantio do milho — e é comum que as safras de milho sejam plantadas em áreas que anteriormente tinham soja, uma vez que a substância já estará presente na terra.

Como dito no começo desse texto, o Brasil importa cerca de 85% do volume de fertilizantes consumidos internamente. Essa dependência externa sempre se verificou, mas, nos últimos anos, ela cresceu ainda mais: entre 2019 e 2021, as compras externas aumentaram mais de 20%.

Trata-se de um erro estratégico por parte da agroindústria brasileira, que agora se vê numa situação delicada por causa da guerra entre Rússia e Ucrânia? É um julgamento difícil de ser feito: ao mesmo tempo em que ficou dependente dos fertilizantes importados, o Brasil também ampliou a produção agrícola, passando a responder por 45% da demanda mundial de grãos e cerca de 15% da de açúcar.

Uma espécie de arranjo mundial: enquanto alguns são especializados na produção de alimentos, outros são focados no fornecimento de insumos; os EUA, outra potência agrícola, também possuem um quadro de alta dependência de fertilizantes externos.

Dito isso, os especialistas ressaltam que a produção local de fertilizantes é bastante tímida e não tem condições de atender à demanda excedente que será criada com a saída da Rússia e de Belarus do mercado. O Brasil, hoje, produz pouco e quase não dispõe de capacidade ociosa.

Nesse contexto, algumas decisões do passado começam a ser questionadas nas redes sociais. A Petrobras, por exemplo, tinha quatro fábricas de fertilizantes nitrogenados em seu portfólio, mas, a partir do governo Temer, tais ativos foram colocados em segundo plano. Três dessas unidades foram fechadas, enquanto a quarta, em Três Lagoas (MS), foi vendida à empresa russa Acron.

"É preciso acabar o investimento, a planta está 81% pronta. É moderna, muito bem localizada, próxima à Bolívia; poderia ter gás natural bom e barato, com logística simples", diz Mello, da StoneX. "Se eles retomarem a construção rapidamente, em um ou dois anos estaria pronto. É uma das medidas de curto prazo que podem ser tomadas".

E, de fato, o grupo Acron disse ter planos para retomar a construção da planta em julho deste ano. No entanto, com a guerra e os embargos que estão sendo feitos às empresas russas, há uma grande dúvida quanto à viabilidade desse projeto — mais um problema sem solução na crise dos fertilizantes.

No mesmo sentido, a Vale foi vendendo suas participações em ativos de fertilizantes ao longo do tempo, deixando de vez o setor em novembro do ano passado, com a venda de sua participação na Mosaic, a maior produtora de adubos com base em potássio e fosfato dos EUA.

"As soluções que se tem no meio industrial são sempre para anos, não meses. Não há como conseguir licenças, maquinário e instalações para produzir fertilizantes para a próxima safra", diz Brolo, da Criteria.

Considerando todas essas questões: qual o impacto desse cenário para as empresas da bolsa brasileira?

A primeira e mais óbvia candidata à análise é a Fertilizantes Heringer (FHER3) — empresa que, como o próprio nome diz, atua diretamente nesse mercado. E, com os preços dos adubos subindo forte, é de se imaginar que as ações da companhia sejam uma boa alternativa para quem quer surfar o momento, certo?

Bem, a questão é um pouco mais complexa. A Heringer produz parte dos insumos necessários aos fertilizantes, mas ela basicamente atua como uma misturadora: recebe compostos com nitrogênio, fósforo e potássio e os combina em diferentes proporções. Esses combinados, então, são vendidos ao produtor agrícola.

Ou seja: sua linha de custos vai aumentar muito com a guerra, e ela provavelmente irá repassar esse salto aos consumidores; assim, é possível que a empresa até consiga resultados financeiros mais fortes, mas não é um efeito tão positivo quanto o visto nas petroleiras.

"Ela é beneficiada, ainda que parte da matéria-prima seja importada. Mas ela produz bastante coisa no Brasil e é uma das que saem vencedora desse processo", diz Brolo, da Criteria, a respeito das implicações para as ações da Heringer (FHER3) na bolsa.

Mas há algumas questões inerentes à Heringer que podem limitar uma eventual valorização das ações FHER3. Em primeiro lugar, a empresa acabou de vender seu controle à EuroChem — e uma OPA para fechamento de seu capital está nos planos dos novos controladores. Se essa ideia for adiante, há pouco tempo útil para aproveitar uma eventual valorização dos papéis na bolsa.

Em segundo lugar, há a origem da EuroChem em si: o grupo é sediado na Suíça, mas seu dono é o bilionário russo Andrey Melnichenko — um dos oligarcas que começam a sofrer sanções individuais por parte do Ocidente. A EuroChem também controla a Fertilizantes Tocantins (FTO), outra grande misturadora de adubos.

Essa ligação indireta com a Rússia é capaz de ferir as operações da Heringer (FHER3) e da FTO? Para os especialistas ouvidos pelo Seu Dinheiro, é improvável — ambas possuem uma capilaridade grande no país e têm uma participação de mercado bastante grande.

No lado financeiro, a Heringer protocolou recentemente o pedido para encerramento da recuperação judicial, mostrando que está numa situação mais confortável neste momento. Ou seja: a priori, as sanções a Melnichenko não devem afetar as empresas, e a própria EuroChem, por ter sede na Suíça, tende a passar incólume pela crise.

Outra empresa com ligação direta ao mercado de adubos é a Vittia (VITT3): a produtora de fertilizantes e defensivos agrícolas abriu o capital em setembro do ano passado, numa oferta restrita de ações. E, de lá para cá, seus papéis têm tido um desempenho positivo, acumulando ganhos de 55% desde o IPO.

A questão é que o modelo de negócio da Vittia é bastante diferente: ela atua como uma produtora de ativos biológicos para o campo. Seus fertilizantes, assim, não usam nitrogênio, fósforo ou potássio; são compostos por microrganismos que, uma vez fixados à terra, passam a fornecer os nutrientes necessários ao solo de cada cultura.

Isso, no entanto, não quer dizer que a Vittia é a salvadora da pátria. Primeiro, porque seu volume de produção é baixo e nem de longe consegue atender o mercado interno; segundo porque o desenvolvimento de seus produtos é demorado e intensivo em recursos, precisando do aval de diversas autoridades reguladoras.

Segundo, porque o IPO da Vittia foi feito via oferta restrita — uma modalidade que reduz as obrigações das empresas no que diz respeito ao registro dos documentos e a análise da CVM, mas que também impõe uma série de limitações às empresas.

Numa oferta restrita, apenas investidores profissionais (aqueles que possuem mais de R$ 10 milhões em aplicações financeiras) podem participar, sendo que um grupo máximo de 50 interessados poderá, de fato, participar do IPO. E, por um período de 18 meses, apenas esse clube seleto poderá negociar as ações da empresa.

Ou seja: as ações da Vittia (VITT3) podem até disparar, mas o investidor comum não poderá participar dessa festa, dadas as travas impostas pela oferta restrita. Até há maneiras de driblar essa determinação e aumentar a liquidez dos papéis, mas a empresa não promoveu nenhum esforço nesse sentido até o momento.

"A Vittia produz outros tipos de fertilizantes especiais, micronutrientes para adubação, e isso vai refletir num bom resultado para a empresa. No curto prazo, ela se beneficia", pondera Brolo, da Criteria.

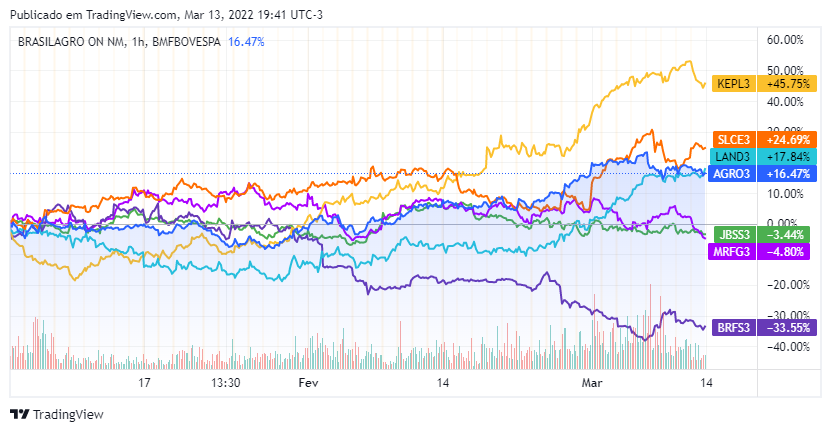

Por fim, é possível estender a análise para outras áreas ligadas ao setor de adubos, não nos restringindo a Fertilizantes Heringer (FHER3) e Vittia (VITT3). O que acontecerá, por exemplo, com as lavouras em 2022? Como ficam empresas como SLC (SLCE3), BrasilAgro (AGRO3) e Terra Santa (LAND3)?

Brolo, da Criteria, explica que 40% dos recebimentos de fertilizantes do Brasil acontecem no primeiro semestre, com os 60% restantes ocorrendo ao longo da segunda metade do ano. É uma questão sazonal: as safras de cultura anual são plantadas nos meses de agosto e setembro, época em que as chuvas começam e as temperaturas sobem mais.

Sendo assim, digamos que haja uma falta de fertilizantes no período do plantio da safra anual, como a de soja. Nesse cenário, Brolo destaca que há duas alternativas ao produtor rural: ele pode reduzir a área de plantio e aplicar o adubo que possui, ou usar a área total e usar menos fertilizante que o recomendado.

Em ambos os casos, o resultado será uma produtividade menor — tudo é uma questão de estratégia a ser adotada pelo produtor.

Mello, da StoneX, lembra que é importante racionalizar o uso dos adubos daqui para frente. Áreas em que o cultivo já é feito há anos possuem uma camada residual de fertilizantes e, sendo assim, é fundamental o contato com agrônomos e especialistas para determinar exatamente qual a quantia necessária de reaplicação para que a próxima safra tenha uma boa produtividade. A abertura de novas áreas, no entanto, parece improvável.

Feitas essas ponderações a respeito do futuro, o especialista da StoneX destaca que, no curto prazo, não há risco de desabastecimento de alimentos por causa da crise dos fertilizantes. "Nós estamos colhendo a safra anterior, a safrinha [de milho] está 80% plantada", diz. "Não é um momento de estresse".

E as ações das grandes produtoras rurais, como BrasilAgro (AGRO3), SLC (SLCE3) e Terra Santa (LAND3)? Bem, no curtíssimo prazo, suas operações e rentabilidade não devem ser afetadas, uma vez que a safra anterior está sendo colhida e a safrinha de milho está quase toda plantada.

No entanto, daqui em diante, é importante saber o nível de estoque de fertilizantes de cada uma dessas produtoras agrícolas, bem como a capacidade de cada uma para comprar novos lotes a preços que não sejam tão altos. A eficiência máxima na adubação, com o acompanhamento de agrônomos, é outro ponto fundamental na estratégia operacional daqui para frente.

"O caso mais grave é, de longe, o fornecimento de potássio, pela maior dependência da região conflagrada no fornecimento", diz a Terra Investimentos, em relatório enviado aos clientes. "Disto depreendemos que, dentre as principais culturas do Brasil, a oferta de soja tende a ser mais afetada, seja por redução na adubação ou por redução da área plantada".

Outras culturas que não foram citadas até agora, como café ou cana-de-açúcar, até usam fertilizantes, mas num volume menor que as lavouras de milho e soja. Sendo assim, o mix de cada uma dessas produtoras também é um fator a ser considerado para o desempenho das ações.

Há, também, impactos para empresas de estocagem de produção agrícola, como a Kepler Weber (KEPL3): num cenário de menor produtividade nos campos, a demanda por silos de grãos será menor. "Ao mesmo tempo, os silos também estão subindo de preço por causa do aço, e isso impacta negativamente a Kepler", diz Brolo, da Criteria.

Por fim, as grandes produtoras de proteína animal — caso de JBS (JBSS3), BRF (BRFS3) e Marfrig (MRFG3) — também tendem a ser diretamente afetadas: como as rações animais são feitas basicamente de soja e milho, os custos para alimentação dos rebanhos vão aumentar.

"As indústrias mais impactadas são as de frango e suínos, eles basicamente comem soja e milho, e quanto maior o preço desses insumos, maior é o prejuízo para as indústrias e os produtores", diz Brolo, destacando que o mercado de suínos é o que está mais pressionado pelos preços elevados de ração.

No que diz respeito aos bovinos, o head de agronegócios da Criteria Investimentos diz que os frigoríficos dos Estados Unidos tendem a ser mais pressionados, dado o tempo maior de confinamento do gado — por lá, os animais ficam presos por seis meses ou mais, enquanto no Brasil esse prazo é menor, de cerca de três meses.

Assim, empresas que possuem unidades nos EUA, como JBS e Marfrig, tendem a ver uma rentabilidade menor nesses segmentos, considerando os custos maiores com ração animal. "Nos EUA, a ração usa muito milho e soja, e isso vai afetar as margens dos frigoríficos, sim", diz Brolo.

Considerando a disparada nos preços dos fertilizantes que já é vista no mercado doméstico e a incerteza quanto aos carregamentos de produtos vindos da Rússia, fica a pergunta: o que o produtor agrícola deve fazer?

Mello, da StoneX, ressalta que o planejamento antecipado é fundamental: deixar para comprar os fertilizantes apenas em julho ou agosto pode ser um problema, já que os preços deverão estar altos, e a oferta, escassa. "Não é para sair para comprar amanhã, mas é preciso ter uma estratégia de como fazer, de quem comprar".

Ele ainda alerta para uma possível disparada rumo às lojas, com muitos produtores tentando garantir todo o fertilizante que precisam para a próxima safra — ou, até mesmo, comprar em excesso, de modo a montar os estoques.

Um comportamento que lembra o início da pandemia, quando essa corrida desordenada culminou na falta de produtos básicos das gôndolas dos supermercados, como papel higiênico ou álcool em gel. Mas, com a ajuda de agrônomos e cooperativas agrícolas, Mello diz que é possível ter um consumo racional de fertilizantes, de modo a minimizar os impactos na colheita.

É como o lema da Sabesp: sabendo usar, não vai faltar.

Marcelo Mello, diretor de fertilizantes da StoneX.

21 de abril de 2025 - 7:00

21 de abril de 2025 - 7:00

CASA PRÓPRIA

3 de abril de 2025 - 6:10

3 de abril de 2025 - 6:10

AÇÃO DO MÊS

16 de fevereiro de 2025 - 8:00

16 de fevereiro de 2025 - 8:00

DE OLHO NAS REDES

22 de dezembro de 2024 - 8:00

22 de dezembro de 2024 - 8:00

DE OLHO NAS REDES

29 de novembro de 2024 - 18:41

29 de novembro de 2024 - 18:41

MONEY MONEY MONEY!

24 de novembro de 2024 - 8:00

24 de novembro de 2024 - 8:00

DE OLHO NAS REDES

27 de outubro de 2024 - 8:00

27 de outubro de 2024 - 8:00

DE OLHO NAS REDES

25 de agosto de 2024 - 8:00

25 de agosto de 2024 - 8:00

DE OLHO NAS REDES

21 de julho de 2024 - 8:00

21 de julho de 2024 - 8:00

DE OLHO NAS REDES

23 de junho de 2024 - 9:06

23 de junho de 2024 - 9:06

DE OLHO NAS REDES

4 de junho de 2024 - 6:19

4 de junho de 2024 - 6:19

HISTÓRIA

2 de junho de 2024 - 7:50

2 de junho de 2024 - 7:50

AUTOMÓVEIS

26 de maio de 2024 - 8:00

26 de maio de 2024 - 8:00

DE OLHO NAS REDES

28 de abril de 2024 - 8:00

28 de abril de 2024 - 8:00

DE OLHO NAS REDES

17 de março de 2024 - 8:25

17 de março de 2024 - 8:25

DE OLHO NAS REDES

14 de janeiro de 2024 - 8:00

14 de janeiro de 2024 - 8:00

DE OLHO NAS REDES

17 de dezembro de 2023 - 8:00

17 de dezembro de 2023 - 8:00

DE OLHO NAS REDES

22 de outubro de 2023 - 9:30

22 de outubro de 2023 - 9:30

DE OLHO NAS REDES

27 de agosto de 2023 - 7:00

27 de agosto de 2023 - 7:00

DE OLHO NAS REDES

21 de julho de 2023 - 15:01

21 de julho de 2023 - 15:01

Onde investir em 2023?