O SD Select é uma área de conteúdos extras selecionados pelo Seu Dinheiro para seus leitores.

Esse espaço é um complemento às notícias do site.

Recurso Exclusivo para

membros SD Select.

Gratuito

O SD Select é uma área de conteúdos extras selecionados pelo Seu Dinheiro para seus leitores.

Esse espaço é um complemento às notícias do site.

Você terá acesso DE GRAÇA a:

Além da mudança na avaliação da B3 (B3SA3), o banco também revisou suas projeções para o setor de meios de pagamento como um todo

De olho nas expectativas de que a Selic permanecerá alta por mais tempo do que era imaginado há alguns meses — ou até mesmo que suba ainda mais —, o JP Morgan elevou sua recomendação para o papel da B3 (B3SA3) para compra, com o preço-alvo saindo de R$ 15,00 para R$ 16,00 — potencial de valorização de 32,7% se considerado o fechamento de ontem.

Embora inquestionavelmente exposta à taxa de juros e afetada pela fuga de recursos da renda variável para a renda fixa, o banco diz que a B3 é "uma peça mais agnóstica do setor".

Eles destacam o payout — a porcentagem do lucro líquido distribuído — da bolsa brasileira, que gira em torno de 80% a 100%. Além disso, elogiam o dividend yield de 7%, que justifica o valuation atual dos papéis.

A mudança também ocorre após conversas do banco com Gilson Finkelsztain, presidente da B3, que aposta em uma alta de 150% no volume de negócios da bolsa brasileira.

Mais modestos, os analistas do banco acreditam que esse número seja de 140% em 2023 e 2024.

As projeções mais otimistas se dão graças à maior penetração no varejo, aumento dos clientes institucionais e maior utilização de negociações de alta frequência na bolsa.

Leia Também

Assumindo o incremento de 150% previsto pelo CEO da bolsa, as ações da B3 estariam negociando a um múltiplo preço/lucro de 13,5 vezes para o fim do próximo ano.

Assim, a equipe do JP Morgan diz preferir, além da B3, BB Seguridade (BBSE3), Cielo (CIEL3) e Porto Seguro (PSSA3) entre as empresas financeiras não bancárias.

No mesmo relatório, os analistas também explicam por que rebaixaram a recomendação de PagSeguro (PAGS34) para venda, alterando o preço-alvo de US$ 16,00 para US$ 12,00 — potencial de alta de 10,09% se considerado o fechamento anterior.

Segundo a equipe, está difícil ter uma visão mais construtiva sobre as empresas de meios de pagamento no geral, mesmo com a indústria de cartões acrescendo acima da média neste ano.

Um dos pontos que justificam a análise mais cautelosa está na deterioração da qualidade dos ativos, algo que começou a pesar no apetite a risco dos bancos e promete reduzir o crescimento do cartão de crédito.

Os cartões de débito, por sua vez, não seriam capazes de ocupar esse lugar, já que são bastante substituídos pelo Pix. Dessa forma, o JP Morgan espera uma desaceleração do TPV — o total de pagamentos processados dentro de um determinado período por essas empresas — para o setor.

O documento aponta também que será difícil reverter essa situação em 2023.

"Sentimos que o próximo grande catalisador para as ações de pagamento serão os cortes na Selic", dizem os analistas.

Eles calculam que essas empresas poderiam se beneficiar em até R$ 200 milhões ou R$ 250 milhões para cada corte de 100bps na taxa básica de juros, por conta dos custos de financiamento, que também seriam reduzidos.

Atualmente, o JP Morgan espera um corte de 225bps na Selic até o fim de 2023.

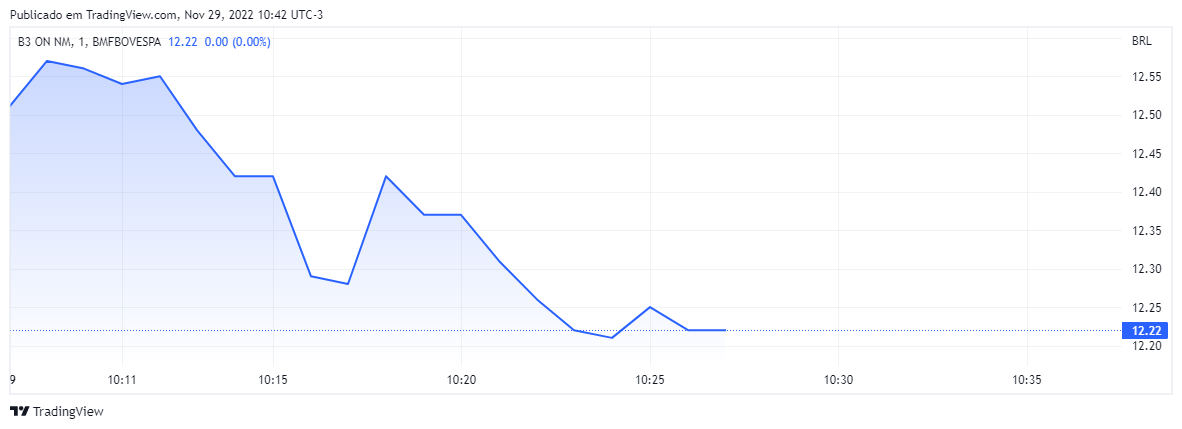

Por volta das 10h40, as ações da B3 (B3SA3) reagiam positivamente ao relatório do JP Morgan e subiam 1,41%, cotadas a R$ 12,25. Os papéis terminaram o dia com ganho ainda maior, de 3,89%, a R$ 12,55.

No mês, a ação cai 16,56%, enquanto no ano há uma valorização de 14,11%.

De acordo com dados compilados pela plataforma TradeMap, das 13 recomendações existentes para o ativo, nove são de compra e quatro são de manutenção.

5 de agosto de 2026 - 15:03

5 de agosto de 2026 - 15:03

EMPRESA FOCA EM MOLÉCULA "BLINDADA"

5 de agosto de 2026 - 12:02

5 de agosto de 2026 - 12:02

REAÇÃO AO RESULTADO

5 de agosto de 2026 - 11:05

5 de agosto de 2026 - 11:05

NUVENS NO HORIZONTE

5 de agosto de 2026 - 11:00

5 de agosto de 2026 - 11:00

Conteúdo BTG Pactual

5 de agosto de 2026 - 10:40

5 de agosto de 2026 - 10:40

O QUE MUDA PARA O INVESTIDOR

5 de agosto de 2026 - 8:46

5 de agosto de 2026 - 8:46

ENDIVIDADA

5 de agosto de 2026 - 7:08

5 de agosto de 2026 - 7:08

EXPECTATIVA NAS ALTURAS

4 de agosto de 2026 - 19:33

4 de agosto de 2026 - 19:33

CFO COMENTA RESULTADOS

4 de agosto de 2026 - 19:25

4 de agosto de 2026 - 19:25

REPROVADA?

4 de agosto de 2026 - 18:28

4 de agosto de 2026 - 18:28

RESULTADO

4 de agosto de 2026 - 18:20

4 de agosto de 2026 - 18:20

SD ENTREVISTA

4 de agosto de 2026 - 17:51

4 de agosto de 2026 - 17:51

BALANÇO DO 2T26

4 de agosto de 2026 - 14:25

4 de agosto de 2026 - 14:25

PESSIMISMO

4 de agosto de 2026 - 11:47

4 de agosto de 2026 - 11:47

REAÇÃO AO RESULTADO

4 de agosto de 2026 - 10:17

4 de agosto de 2026 - 10:17

FUTURO PROMISSOR

PRÉVIA DO BALANÇO

3 de agosto de 2026 - 19:26

3 de agosto de 2026 - 19:26

PROVENTOS

3 de agosto de 2026 - 16:50

3 de agosto de 2026 - 16:50

NEM SOL, NEM VENTO

3 de agosto de 2026 - 11:26

3 de agosto de 2026 - 11:26

CORRIDA TECNOLÓGICA

3 de agosto de 2026 - 10:09

3 de agosto de 2026 - 10:09

OPA COM PERMUTA