O SD Select é uma área de conteúdos extras selecionados pelo Seu Dinheiro para seus leitores.

Esse espaço é um complemento às notícias do site.

Recurso Exclusivo para

membros SD Select.

Gratuito

O SD Select é uma área de conteúdos extras selecionados pelo Seu Dinheiro para seus leitores.

Esse espaço é um complemento às notícias do site.

Você terá acesso DE GRAÇA a:

Estamos observando uma reversão à média nos mais diversos setores que pareciam ter sido estruturalmente alterados pela pandemia

Olá, seja bem-vindo à Estrada do Futuro, onde conversamos semanalmente sobre a intersecção entre investimentos e tecnologia.

Entre 2020 e 2021, se você (assim como eu), foi uma das pessoas que acreditou termos avançado 5 anos em 5 meses em relação a penetração da tecnologia em nosso dia a dia, eu sinto informar: estávamos errados.

Alguns meses depois da reabertura generalizada das economias ao redor do mundo (a China como notável exceção), estamos observando uma reversão à média nos mais diversos setores que pareciam ter sido estruturalmente alterados pela pandemia.

Do e-commerce ao "work from home", a seguir eu te mostro dados sobre como as coisas não mudaram.

Não vou te encher o saco com a discussão sobre o futuro do trabalho. Tenho certeza que você conhece os argumentos a favor e contra o "home office" e possui uma posição pessoal em relação ao tema.

Mas que tal o e-commerce?

Leia Também

Todos tínhamos como estabelecida a ideia de que, no tempo, a penetração do e-commerce e de empresas como Magazine Luiza e Mercado Livre em relação ao total do varejo apenas aumentaria.

Isso é o que os economistas costumam chamar de tendências seculares. Com o início da pandemia, essa (e muitas outras) foram aceleradas.

Do dia para noite, marcas que vinham empurrando com a barriga a sua entrada no canal digital tiveram que correr contra o tempo para não perderem 100% das suas receitas devido às lojas fechadas.

Os mais preparados, como a Amazon, o Mercado Livre e o Magazine Luiza, viveram o extremo oposto: durante alguns trimestres, todos cresceram num ritmo avassalador.

Mesmo investindo horrores no crescimento da sua logística, basicamente todos tornaram-se lucrativos, tamanho a explosão na demanda.

Neste começo de 2022, porém, "e-commerce" tornou-se assunto proibido nos comitês de investimento (a não ser para propor uma posição vendida a descoberto).

Amazon, Magazine Luiza, Sea Limited (empresa holding do Shopee) mostraram importante desaceleração no crescimento, algumas com níveis inclusive inferiores aos de 2019.

No agregado, a penetração do e-commerce em relação ao restante do varejo sofreu o que chamamos de reversão à média. E isso não aconteceu apenas com o Magazine Luiza e as varejistas online brasileiras

No gráfico abaixo, a linha azul é a penetração real do e-commerce nos EUA; a linha pontilhada é uma linha de tendência seguindo os dados anteriores à pandemia.

No tempo, é como se nada tivesse acontecido.

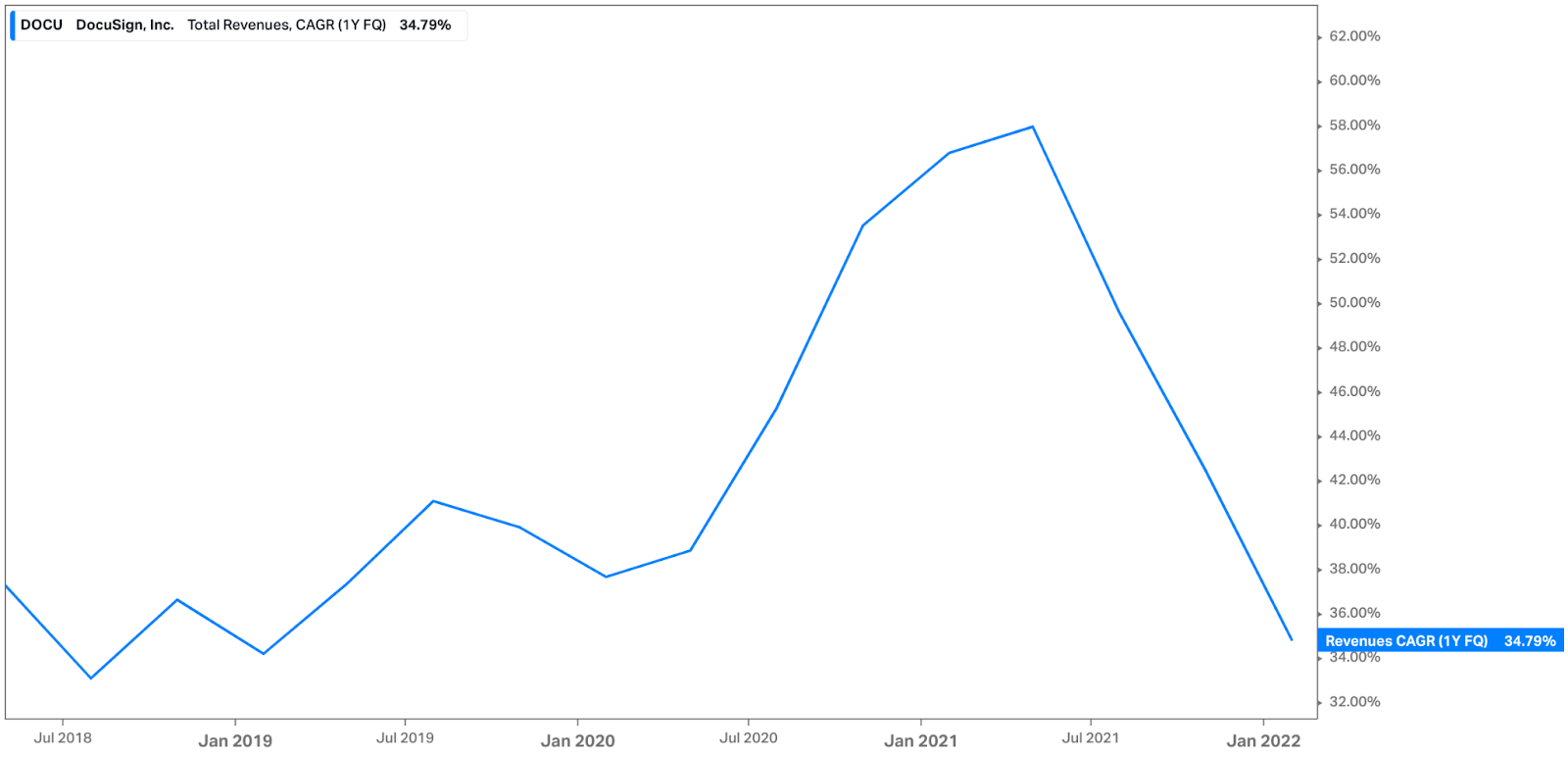

Outra empresa que recebeu o selo "5 anos em 5 meses" foi a DocuSign, famosa por digitalizar a assinatura de documentos.

Nos materiais institucionais da DocuSign, anteriores à pandemia, lia-se que menos de 7% dos contratos assinados todos os anos, ao redor do mundo, são feitos digitalmente.

Entre 2020 e 2021, as ações da DocuSign chegaram a subir mais de 500% e sua receita trimestral acelerou o ritmo de crescimento para mais de 50%.

Desde a metade do ano passado, porém, ambos voltaram aos níveis anteriores à pandemia: tanto a taxa de crescimento da receita, quanto o preço da ação.

Taxa de crescimento trimestral da DocuSign | Elaboração: Autor | Fonte: Koyfin

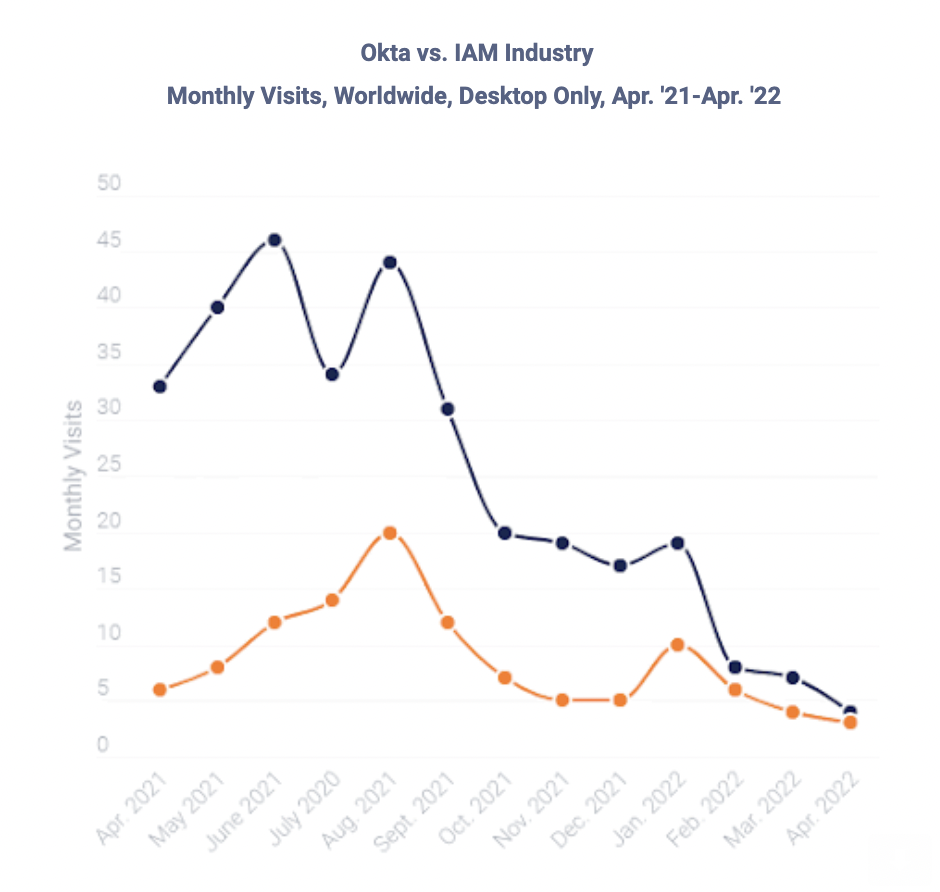

Outro caso emblemático é a Okta, a maior empresa independente para softwares de gestão de IDs (logins) do mercado, com aderência e penetração cada vez maior entre as grandes empresas.

A ação da Okta, em meio ao "boom" da pandemia, chegou a triplicar. De acordo com dados mais recentes da Similarweb, que mede o tráfego nos canais da Okta, o engajamento em seus produtos convergiu para o restante da indústria, ambos em níveis muito menores que os máximos alcançados em 2021.

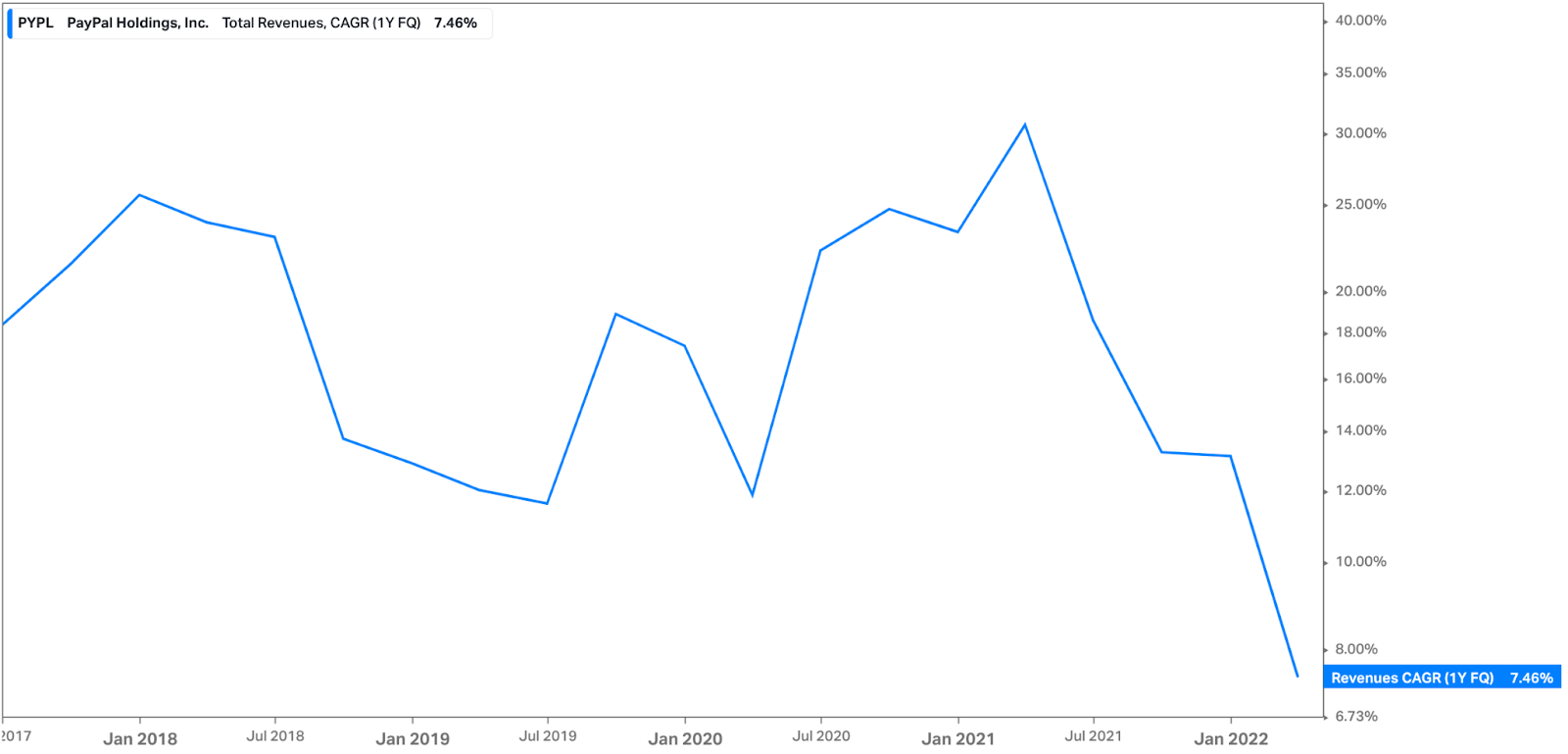

Outro segmento com notável desaceleração foi o das fintechs — as empresas de tecnologia que atuam no setor financeiro. Essa tendência é especialmente visível nos resultados da PayPal, cuja taxa de crescimento trimestral das receitas no começo de 2022 foi a menor dos últimos 5 anos.

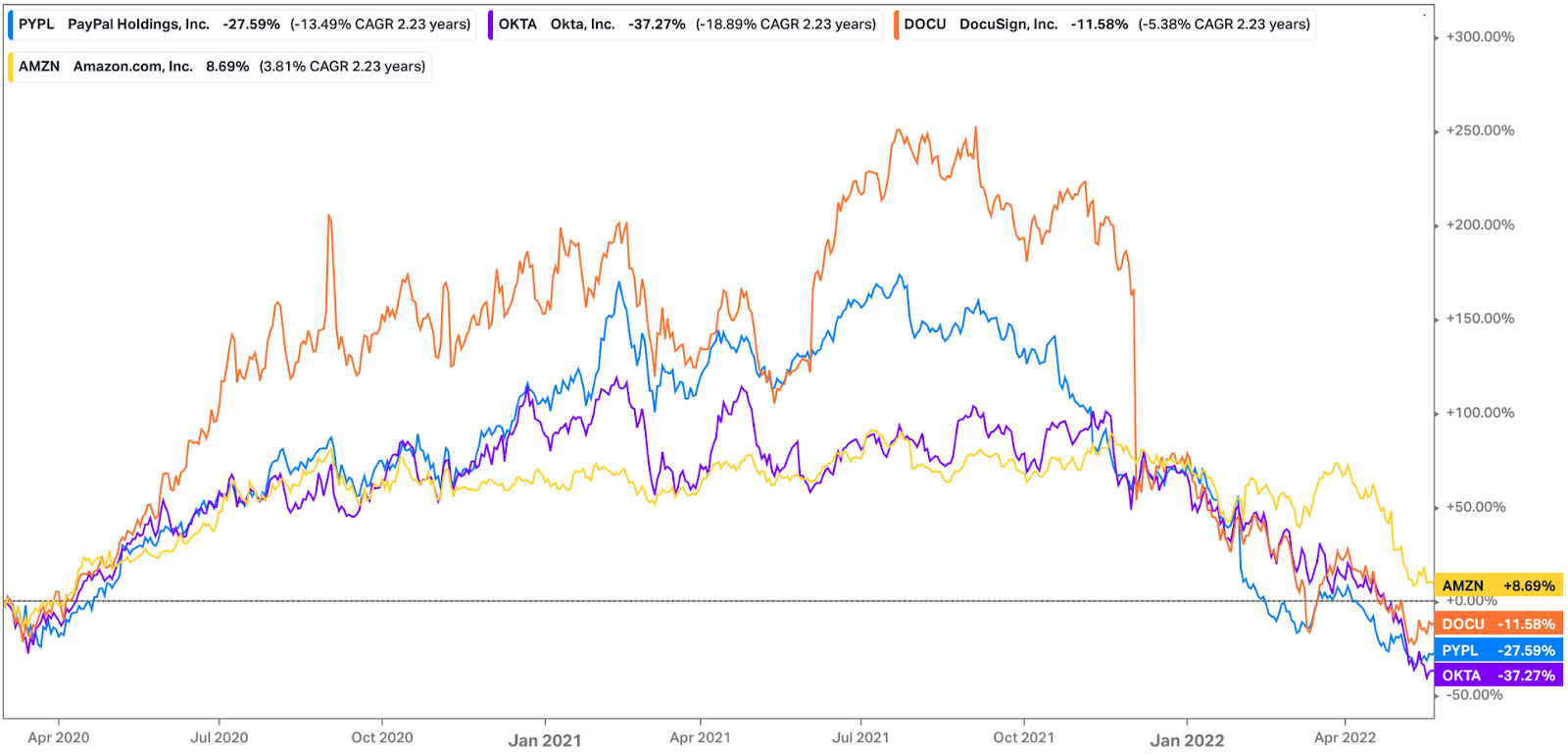

Em comum, a ação de todas as empresas que eu mencionei anteriormente estão ou abaixo, ou muito próximas dos níveis em que se encontravam em março de 2020.

Para elas, é como se os "5 anos em 5 meses" nunca tivessem existido.

E claro, elas não estão sozinhas. Num momento em que os investidores estão extremamente avessos ao risco e as empresas cada vez mais focadas em geração de caixa, as empresas começam a se adaptar para o pior.

Se há 12 meses importava o crescimento a qualquer custo, hoje nenhum investidor se importa com o crescimento, se ele não vier acompanhado de rentabilidade.

Nos próximos 12 meses, enquanto as empresas se ajustam a essa nova dinâmica, acredito que surgirão oportunidades de investimento simplesmente transformacionais em tecnologia.

Oportunidades de investir em empresas incríveis, cujas tendências seculares seguem absolutamente preservadas, mas a preços que a pandemia havia nos feito pensar que nunca mais veríamos.

Falarei mais sobre isso nas próximas semanas,

Um abraço,

Richard Camargo

9 de agosto de 2026 - 15:38

9 de agosto de 2026 - 15:38

NÃO PERDE ESPAÇO NO ROTEIRO

9 de agosto de 2026 - 9:05

9 de agosto de 2026 - 9:05

CÂMBIO

8 de agosto de 2026 - 9:00

8 de agosto de 2026 - 9:00

Conteúdo Empiricus

8 de agosto de 2026 - 8:41

8 de agosto de 2026 - 8:41

NOVO INDICADOR

7 de agosto de 2026 - 17:29

7 de agosto de 2026 - 17:29

AÇÃO CAIU MAIS DE 10%

7 de agosto de 2026 - 14:00

7 de agosto de 2026 - 14:00

Conteúdo Empiricus

7 de agosto de 2026 - 12:37

7 de agosto de 2026 - 12:37

JUNTE-SE A ELES

7 de agosto de 2026 - 6:30

7 de agosto de 2026 - 6:30

FII DO MÊS

6 de agosto de 2026 - 19:58

6 de agosto de 2026 - 19:58

TRIMESTRE DOS SONHOS

6 de agosto de 2026 - 11:39

6 de agosto de 2026 - 11:39

COM FOME DE AQUISIÇÃO

5 de agosto de 2026 - 12:53

5 de agosto de 2026 - 12:53

AÇÕES SALTAM 10% APÓS BALANÇO

4 de agosto de 2026 - 16:30

4 de agosto de 2026 - 16:30

FIM DE UMA ERA

4 de agosto de 2026 - 12:36

4 de agosto de 2026 - 12:36

AÇÃO DO MÊS

4 de agosto de 2026 - 9:05

4 de agosto de 2026 - 9:05

CRÉDITO PRIVADO

3 de agosto de 2026 - 12:50

3 de agosto de 2026 - 12:50

PERSPECTIVA NEGATIVA

2 de agosto de 2026 - 17:05

2 de agosto de 2026 - 17:05

ENTENDA O QUE FAZER

2 de agosto de 2026 - 13:35

2 de agosto de 2026 - 13:35

GESTOR DIZ ONDE INVESTIR

1 de agosto de 2026 - 17:05

1 de agosto de 2026 - 17:05

VEJA QUATRO AÇÕES PARA COMPRAR AGORA

1 de agosto de 2026 - 15:00

1 de agosto de 2026 - 15:00

O QUE MEXEU COM O IBOVESPA NA SEMANA

31 de julho de 2026 - 18:17

31 de julho de 2026 - 18:17

BALANÇO DO MÊS