Recompra de ações, reajuste de preços e novos produtos e serviços: o que está ao alcance da Apple para continuar dando retorno a seus acionistas

A parte mais complexa da equação está nos múltiplos da Apple em um momento no qual as empresas listadas em bolsa estão se tornando mais baratas

Olá, seja bem-vindo à Estrada do Futuro, onde conversamos semanalmente sobre a intersecção entre investimentos e tecnologia. Na semana passada, fiz uma análise sobre o perfil de retornos que a Microsoft pode entregar a seus investidores, considerando as expectativas do mercado sobre seus resultados e o seu valuation corrente. Hoje, vou repetir o exercício para a maior empresa do mundo, a Apple.

De onde vem o crescimento da Apple

As receitas da Apple são divididas em cinco principais linhas de negócios:

- iPhone;

- Macbook;

- serviços;

- iPad; e

- acessórios.

Em comum, com exceção da linha de serviços, todos os demais segmentos são discricionários, o que torna praticamente impossível estimar suas receitas num dado período.

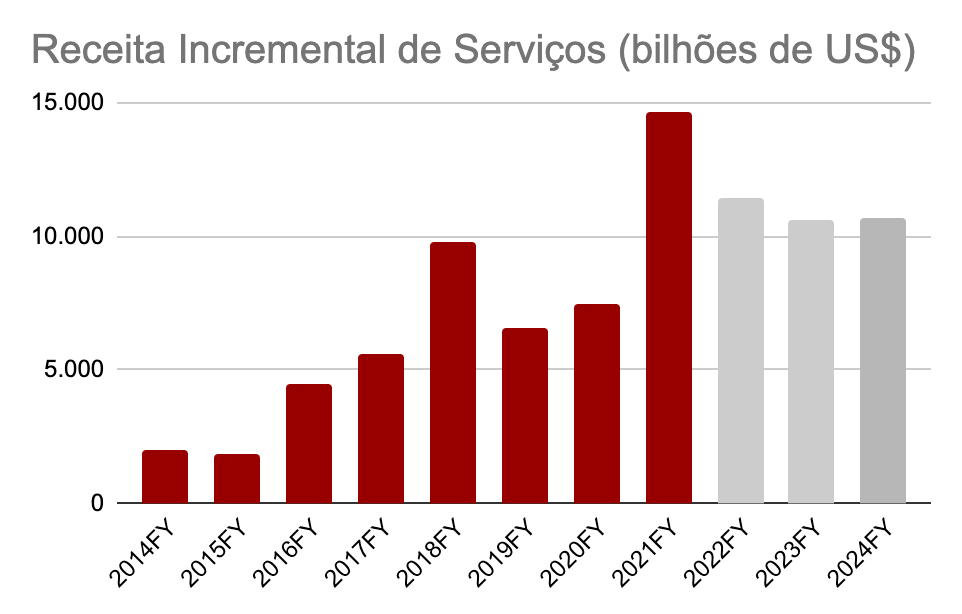

Por exemplo, no gráfico a seguir eu compilo a receita incremental (quantos dólares entraram a mais) entre um ano e outro, de 2014 a 2021, incluindo as projeções do mercado entre 2022 e 2024.

Perceba como não há um padrão óbvio, exceto pelas "ressacas": anos muito bons (fora da curva), tendem a ser seguidos por um ano mais fraco.

Outra observação notável é que entre 2014 e 2021 não houve nenhum período de 3 anos consecutivos e suaves de crescimento, como projetado para o período entre 2022 e 2024 pelos analistas…

Leia Também

Mas ok, vamos fingir que está tudo bem e focar num conceito simples: qual o CAGR (o crescimento composto, anualizado) entre 2014 e 2019 (excluindo os "outliers" da pandemia)?

Resposta: 6,1% ao ano (guarde esse número).

Por que a Apple recompra tanto suas ações

Outra característica da Apple é a recompra de ações.

Como a empresa gera muito caixa e possui baixa necessidade de investimentos, ela usa boa parte de sua geração de caixa para recomprar suas ações.

Ao "aposentar" todos os anos parte das suas ações, o seu lucro por ação cresce mais do que proporcionalmente ao crescimento do lucro consolidado.

Entre 2014 e 2019, a quantidade de ações da Apple diminuiu num ritmo composto (CAGR) de 4,51% ao ano.

Perceba como, sem mencionar nenhum gatilho específico, identificamos dois vetores que podem justificar um retorno de ~10,5% ao ano para os acionistas da Apple.

- ESTÁ GOSTANDO DESTE CONTEÚDO? Tenha acesso a ideias de investimento para sair do lugar comum, multiplicar e proteger o patrimônio.

O elemento X: a expansão de múltiplos

E quanto aos múltiplos?

Há uma heurística básica no mercado de que paga-se mais por empresas cuja receita é previsível.

No segmento de empresas de hardware, essa previsibilidade se manifesta através de receitas com serviços de assinatura.

Na medida em que a linha de serviços ganhou representatividade nos resultados da Apple, seu múltiplo se expandiu: as ações negociavam a cerca de 13x lucros em 2014 e encerraram 2019 a 20x (pouco antes da pandemia).

Anualizando os números, a expansão de múltiplos representa um retorno composto de 5,5% ao ano.

Somados, esses vetores são suficientes para justificar um retorno de 16% ao ano.

No período, entre 1º de janeiro de 2014 e 31 de dezembro de 2018, as ações da Apple subiram 118,5%, equivalente a 16,93% ao ano.

Há uma série de discussões que poderíamos ter sobre a Apple, mas perceba como podemos explicar praticamente todo o retorno obtido por seus acionistas focando nas duas variáveis: o crescimento do lucro por ação e a expansão de múltiplos.

O que esperar nos próximos anos?

Como escrevi no começo dessa coluna, é bastante complicado estimar as vendas de produtos discricionários.

Ainda assim, se a Apple dos próximos 10 anos for mais ou menos parecida com a dos últimos, há espaço para que a Apple repita os mesmos 6% ao ano de crescimento das receitas, especialmente considerando: aumento de preços, novos produtos e a sua entrada pesada no segmento de serviços financeiros.

Como a necessidade de investimentos não deve aumentar sobremaneira, também não parece absurdo assumir que ela seguirá aposentando suas ações, talvez num nível até maior do que os 4,5% ao ano, desde 2014.

A parte mais complexa dessa equação está nos múltiplos: neste momento, não só a Apple, mas todo o mercado de ações está passando por um "de-rating", ou seja, as empresas estão se tornando mais baratas.

Considerando que a Apple volte a negociar em torno de 15x o múltiplo preço sobre fluxo de caixa anual (patamar similar ao de 2018), mantendo um payout de 20% do lucro em forma de dividendos e as premissas de crescimento de receitas e recompra de ações citados acima, estimo uma taxa interna de retorno próxima a 9% ao ano, em dólares, no atual patamar de preços.

Você acha esse um nível de retornos que justifique o investimento na maior empresa do mundo?

Um grande abraço,

Richard Camargo

COMPARTILHAR

Quer ter um Porsche novinho? Pois então aperte os cintos: a Volkswagen quer fazer o IPO da montadora de carros esportivos

Abertura de capital da Porsche deve acontecer entre o fim de setembro e início de outubro; alguns investidores já demonstraram interesse no ativo

BTG Pactual tem a melhor carteira recomendada de ações em agosto e foi a única entre as grandes corretoras a bater o Ibovespa no mês

Indicações da corretora do banco tiveram alta de 7,20%, superando o avanço de 6,16% do Ibovespa; todas as demais carteiras do ranking tiveram retorno positivo, porém abaixo do índice

Small caps: 3R (RRRP), Locaweb (LWSA3), Vamos (VAMO3) e Burger King (BKBR3) — as opções de investimento do BTG para setembro

Banco fez três alterações em sua carteira de small caps em relação ao portfólio de agosto; veja quais são as 10 escolhidas para o mês

Passando o chapéu: IRB (IRBR3) acerta a venda da própria sede em meio a medidas para se reenquadrar

Às vésperas de conhecer o resultado de uma oferta primária por meio da qual pretende levantar R$ 1,2 bilhão, IRB se desfaz de prédio histórico

Chega de ‘só Petrobras’ (PETR4): fim do monopólio do gás natural beneficia ação que pode subir mais de 50% com a compra de ativos da estatal

Conheça a ação que, segundo analista e colunista do Seu Dinheiro, representa uma empresa com histórico de eficiência e futuro promissor; foram 1200% de alta na bolsa em quase 20 anos – e tudo indica que esse é só o começo de um futuro triunfal

Mais um banco se rende à Cielo (CIEL3) e passa a recomendar a compra da ação, mesmo após alta de quase 200% neste ano

Com potencial de alta de quase 30% estimado para os papéis, os analistas do Credit Suisse acreditam que você deveria incluir as ações da empresa de maquininhas no seu portfólio

IRB lança oferta primária restrita, mas limita operação a R$ 1,2 bilhão e antecipa possibilidade de um descontão; IRBR3 é a maior alta do Ibovespa hoje

Resseguradora busca reenquadramento da cobertura de provisões técnicas e de liquidez regulatória para continuar operando

Dividendos: Porto Seguro (PSSA3) anuncia quase R$ 400 milhões em JCP; Kepler Weber (KEPL3) também distribuirá proventos

Data de corte é a mesma em ambos os casos; veja quem tem direito a receber os proventos das empresas

Oi (OIBR3) confirma venda de operação fixa para subsidiária da Highline; transação pode alcançar R$ 1,7 bilhão

Proposta da NK 108, afiliada da Highline, foi a única válida no leilão realizado ontem; negócio envolve cerca de 8 mil torres da Oi

Depois de bons resultados nos setores de gás e energia, gigante de infraestrutura está conquistando espaço, também, na mineração – e promete assustar a Vale (VALE3)

Um crescimento mínimo de 50%: é isso que time de analistas espera para uma ação que custa, hoje, 20% a menos do que sua média histórica; saiba como aproveitar

Ibovespa interrompe sequência de 4 semanas em alta; veja as ações que mais caíram – e um setor que subiu em bloco

Ibovespa foi prejudicado por agenda fraca na semana, mas houve um setor que subiu em bloco; confira as maiores altas e baixas do período

Dá pra personalizar mais? Americanas (AMER3) fecha parceria com o Google em busca de mais eficiência e melhor experiência para clientes

Acordo entre a Americanas e o Google prevê hiperpersonalização da experiência do cliente e otimização de custos operacionais

Bed Bath & Beyond desaba mais de 40% em Wall Street — e o ‘culpado’ é um dos bilionários da GameStop; entenda

Ryan Cohen, presidente do conselho da GameStop, vendeu todas as suas ações na varejista de itens domésticos e embolsou US$ 60 milhões com o negócio

Unindo os jalecos: acionistas do Fleury (FLRY3) e Hermes Pardini (PARD3) aprovam a fusão entre as companhias

Os acionistas de Fleury (FLRY3) e Hermes Pardini (PARD3) deram aval para a junção dos negócios das companhias; veja os detalhes

JBS (JBSS3) é a ação de alimentos favorita do BofA, mas banco vê menor potencial de alta para o papel; ainda vale a pena comprar?

Analistas revisaram para baixo o preço-alvo do papel, para R$ 55, devido à expectativa de queda nas margens da carne bovina dos EUA, correspondente a 40% das vendas da empresa

Irani anuncia recompra de até 9,8 milhões de ações na B3; o que isso significa para o acionista de RANI3?

A empresa disse que quer maximizar a geração de valor para os seus investidores por meio da melhor administração da estrutura de capital

Vale (VALE3) perdeu o encanto? Itaú BBA corta recomendação de compra para neutro e reduz preço-alvo do papel

Queridinha dos analistas, Vale deve ser impactada por menor demanda da China, e retorno aos acionistas deve ficar mais limitado, acredita o banco

Soberania da (VALE3) ‘ameaçada’? Melhor ação de infraestrutura da Bolsa pode subir 50%, está entrando na mineração e sai ganhando com o fim do monopólio da Petrobras (PETR4) no setor de gás; entenda

Líder na América Latina, papel está barato, está com fortes investimentos na mineração e é um dos principais nomes do mercado de gás e do agronegócio no Brasil

Nubank (NU; NUBR33) chega a subir 20% após balanço, mas visão dos analistas é mista e inadimplência preocupa

Investidores gostaram de resultados operacionais, mas analistas seguem atentos ao crescimento da inadimplência; Itaú BBA acha que banco digital pode ter subestimado o risco do crédito pessoal

Briga do varejo: Qual é a melhor ação de atacadista para ter na carteira? A XP escolheu a dedo os papéis; confira

O forte resultado do Grupo Mateus (GMAT3) no 2T22 garantiu ao atacadista um convite para juntar-se ao Assaí (ASAI3) na lista de varejistas de alimentos favoritas dos analistas

SIGA O SD NO WHATSAPP

SIGA O SD NO WHATSAPP