O SD Select é uma área de conteúdos extras selecionados pelo Seu Dinheiro para seus leitores.

Esse espaço é um complemento às notícias do site.

Recurso Exclusivo para

membros SD Select.

Gratuito

O SD Select é uma área de conteúdos extras selecionados pelo Seu Dinheiro para seus leitores.

Esse espaço é um complemento às notícias do site.

Você terá acesso DE GRAÇA a:

A parte mais complexa da equação está nos múltiplos da Apple em um momento no qual as empresas listadas em bolsa estão se tornando mais baratas

Olá, seja bem-vindo à Estrada do Futuro, onde conversamos semanalmente sobre a intersecção entre investimentos e tecnologia. Na semana passada, fiz uma análise sobre o perfil de retornos que a Microsoft pode entregar a seus investidores, considerando as expectativas do mercado sobre seus resultados e o seu valuation corrente. Hoje, vou repetir o exercício para a maior empresa do mundo, a Apple.

As receitas da Apple são divididas em cinco principais linhas de negócios:

Em comum, com exceção da linha de serviços, todos os demais segmentos são discricionários, o que torna praticamente impossível estimar suas receitas num dado período.

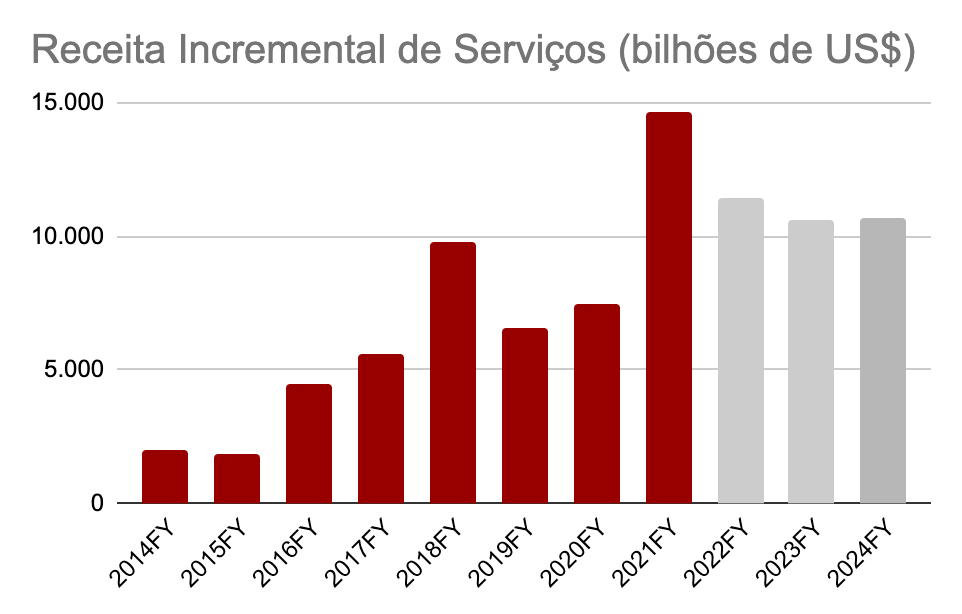

Por exemplo, no gráfico a seguir eu compilo a receita incremental (quantos dólares entraram a mais) entre um ano e outro, de 2014 a 2021, incluindo as projeções do mercado entre 2022 e 2024.

Perceba como não há um padrão óbvio, exceto pelas "ressacas": anos muito bons (fora da curva), tendem a ser seguidos por um ano mais fraco.

Outra observação notável é que entre 2014 e 2021 não houve nenhum período de 3 anos consecutivos e suaves de crescimento, como projetado para o período entre 2022 e 2024 pelos analistas…

Leia Também

Mas ok, vamos fingir que está tudo bem e focar num conceito simples: qual o CAGR (o crescimento composto, anualizado) entre 2014 e 2019 (excluindo os "outliers" da pandemia)?

Resposta: 6,1% ao ano (guarde esse número).

Outra característica da Apple é a recompra de ações.

Como a empresa gera muito caixa e possui baixa necessidade de investimentos, ela usa boa parte de sua geração de caixa para recomprar suas ações.

Ao "aposentar" todos os anos parte das suas ações, o seu lucro por ação cresce mais do que proporcionalmente ao crescimento do lucro consolidado.

Entre 2014 e 2019, a quantidade de ações da Apple diminuiu num ritmo composto (CAGR) de 4,51% ao ano.

Perceba como, sem mencionar nenhum gatilho específico, identificamos dois vetores que podem justificar um retorno de ~10,5% ao ano para os acionistas da Apple.

E quanto aos múltiplos?

Há uma heurística básica no mercado de que paga-se mais por empresas cuja receita é previsível.

No segmento de empresas de hardware, essa previsibilidade se manifesta através de receitas com serviços de assinatura.

Na medida em que a linha de serviços ganhou representatividade nos resultados da Apple, seu múltiplo se expandiu: as ações negociavam a cerca de 13x lucros em 2014 e encerraram 2019 a 20x (pouco antes da pandemia).

Anualizando os números, a expansão de múltiplos representa um retorno composto de 5,5% ao ano.

Somados, esses vetores são suficientes para justificar um retorno de 16% ao ano.

No período, entre 1º de janeiro de 2014 e 31 de dezembro de 2018, as ações da Apple subiram 118,5%, equivalente a 16,93% ao ano.

Há uma série de discussões que poderíamos ter sobre a Apple, mas perceba como podemos explicar praticamente todo o retorno obtido por seus acionistas focando nas duas variáveis: o crescimento do lucro por ação e a expansão de múltiplos.

Como escrevi no começo dessa coluna, é bastante complicado estimar as vendas de produtos discricionários.

Ainda assim, se a Apple dos próximos 10 anos for mais ou menos parecida com a dos últimos, há espaço para que a Apple repita os mesmos 6% ao ano de crescimento das receitas, especialmente considerando: aumento de preços, novos produtos e a sua entrada pesada no segmento de serviços financeiros.

Como a necessidade de investimentos não deve aumentar sobremaneira, também não parece absurdo assumir que ela seguirá aposentando suas ações, talvez num nível até maior do que os 4,5% ao ano, desde 2014.

A parte mais complexa dessa equação está nos múltiplos: neste momento, não só a Apple, mas todo o mercado de ações está passando por um "de-rating", ou seja, as empresas estão se tornando mais baratas.

Considerando que a Apple volte a negociar em torno de 15x o múltiplo preço sobre fluxo de caixa anual (patamar similar ao de 2018), mantendo um payout de 20% do lucro em forma de dividendos e as premissas de crescimento de receitas e recompra de ações citados acima, estimo uma taxa interna de retorno próxima a 9% ao ano, em dólares, no atual patamar de preços.

Você acha esse um nível de retornos que justifique o investimento na maior empresa do mundo?

Um grande abraço,

Richard Camargo

7 de agosto de 2026 - 14:00

7 de agosto de 2026 - 14:00

Conteúdo Empiricus

7 de agosto de 2026 - 12:37

7 de agosto de 2026 - 12:37

JUNTE-SE A ELES

7 de agosto de 2026 - 6:30

7 de agosto de 2026 - 6:30

FII DO MÊS

6 de agosto de 2026 - 19:58

6 de agosto de 2026 - 19:58

TRIMESTRE DOS SONHOS

6 de agosto de 2026 - 11:39

6 de agosto de 2026 - 11:39

COM FOME DE AQUISIÇÃO

5 de agosto de 2026 - 12:53

5 de agosto de 2026 - 12:53

AÇÕES SALTAM 10% APÓS BALANÇO

4 de agosto de 2026 - 16:30

4 de agosto de 2026 - 16:30

FIM DE UMA ERA

4 de agosto de 2026 - 12:36

4 de agosto de 2026 - 12:36

AÇÃO DO MÊS

4 de agosto de 2026 - 9:05

4 de agosto de 2026 - 9:05

CRÉDITO PRIVADO

3 de agosto de 2026 - 12:50

3 de agosto de 2026 - 12:50

PERSPECTIVA NEGATIVA

2 de agosto de 2026 - 17:05

2 de agosto de 2026 - 17:05

ENTENDA O QUE FAZER

2 de agosto de 2026 - 13:35

2 de agosto de 2026 - 13:35

GESTOR DIZ ONDE INVESTIR

1 de agosto de 2026 - 17:05

1 de agosto de 2026 - 17:05

VEJA QUATRO AÇÕES PARA COMPRAR AGORA

1 de agosto de 2026 - 15:00

1 de agosto de 2026 - 15:00

O QUE MEXEU COM O IBOVESPA NA SEMANA

31 de julho de 2026 - 18:17

31 de julho de 2026 - 18:17

BALANÇO DO MÊS

31 de julho de 2026 - 13:44

DESTAQUES DA BOLSA

31 de julho de 2026 - 13:13

31 de julho de 2026 - 13:13

REAÇÃO AO BALANÇO

31 de julho de 2026 - 11:37

31 de julho de 2026 - 11:37

ATRASOU

31 de julho de 2026 - 10:25

31 de julho de 2026 - 10:25

NÃO ABRIU NO HORÁRIO

31 de julho de 2026 - 10:00

31 de julho de 2026 - 10:00

Conteúdo Empiricus