O SD Select é uma área de conteúdos extras selecionados pelo Seu Dinheiro para seus leitores.

Esse espaço é um complemento às notícias do site.

Recurso Exclusivo para

membros SD Select.

Gratuito

O SD Select é uma área de conteúdos extras selecionados pelo Seu Dinheiro para seus leitores.

Esse espaço é um complemento às notícias do site.

Você terá acesso DE GRAÇA a:

Alguns fundos de crédito oferecem descontos interessantes em bolsa neste momento. Inclusive, temos FIIs de papel negociando abaixo dos valores patrimoniais

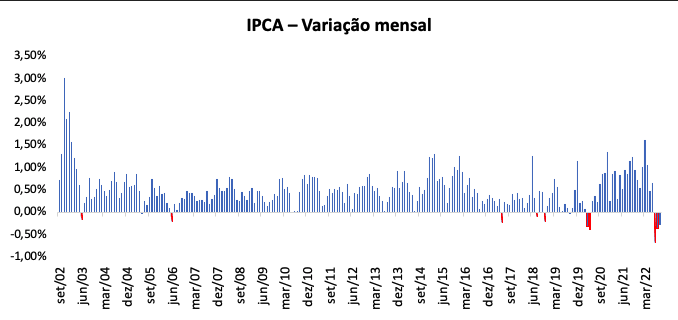

Pela terceira leitura consecutiva, o Instituto Brasileiro de Geografia e Estatística (IBGE) apurou variação negativa do IPCA mensal.

Apesar de ligeiramente acima das expectativas, o IPCA recuou 0,29% em setembro, totalizando 7,17% em doze meses. Após um longo período de alta dos preços, enxergamos um grande alívio no indicador, proporcionado pelas desonerações e cortes de impostos, majoritariamente.

É a primeira vez em que o Brasil evidencia esse fenômeno em um trimestre. Entretanto, conhecendo o histórico elevado do nível de preço, não me parece uma tendência permanente...

Neste meio tempo, os fundos imobiliários de crédito passaram por certa instabilidade. Conforme já mencionado em colunas anteriores, os dividendos dos FIIs de papel caíram recentemente, muito em função da ausência da correção inflacionária em seus CRIs durante os últimos três meses.

Com isso, aqueles investidores “espertinhos” deslocaram seus recursos desses FIIs nas últimas semanas, ocasionando uma queda nas cotações.

Apesar da preferência por ativos de tijolo, reafirmo que sigo confortável na posição em crédito privado, especialmente nos fundos high grade, que oferecem a oportunidade de adquirir bons portfólios de CRIs de devedores / garantias de alta qualidade.

Leia Também

Por mais que exista uma queda dos proventos neste semestre, as ótimas taxas contratadas pelos gestores nos últimos meses sustentam uma boa rentabilidade aos FIIs de papel para o futuro.

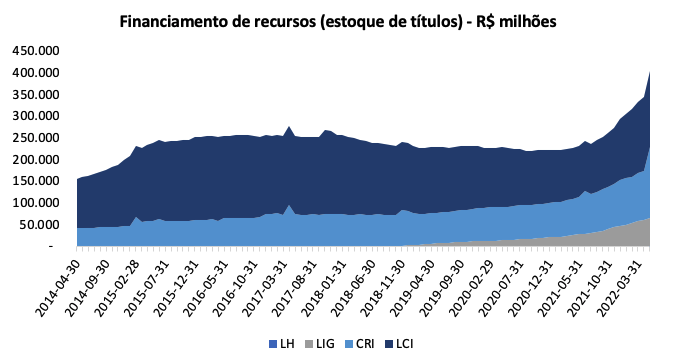

Além disso, é importante comentar que o crédito via títulos privados se tornou uma modalidade importante de financiamento nos últimos meses, principalmente no contexto residencial.

Até junho deste ano, os FIIs, LCIs e LIGS representavam mais de 25% do estoque de recursos direcionados para o financiamento habitacional no Brasil. Com grande crescimento recente, essa categoria agora agrega uma importância estrutural.

Neste contexto, entendo que alguns fundos de crédito ofereçam descontos interessantes em bolsa neste momento. Inclusive, temos FIIs de papel negociando abaixo dos seus respectivos valores patrimoniais, evento que não víamos há um tempo.

Vale citar que um fundo de papel normalmente é composto por um portfólio de títulos atrelados a um ou mais devedores privados.

Chamados Certificados de Recebíveis Imobiliários (os CRIs), eles possuem taxas e prazos delimitados no início das operações. Simplificadamente, esses fundos são portfólios de renda fixa negociados em bolsa.

Em geral, estamos tratando de carteiras com remuneração próxima de IPCA + 6% ou 7%, negociadas com desconto. Sendo assim, considero os FIIs de CRIs boas oportunidades para carregamento no médio prazo e para aproveitar um eventual fechamento da curva de juros.

Aproveitando o momento favorável de alocação, gostaria de relembrar duas teses de gestoras bem consolidadas no mercado: o RBR High Grade (RBRR11) e o Kinea Securities (KNSC11).

Apresentado formalmente nesta coluna em maio deste ano, o RBR High Grade (RBRR11) é o principal veículo de crédito da RBR Asset, gestora de ativos imobiliários com mais de R$ 7 bilhões sob gestão.

Em geral, a estratégia do fundo se concentra em operações de três segmentos: i) antecipação de locação de ativos imobiliários; ii) unidades residenciais prontas e; iii) carteiras pulverizadas.

É importante relembrar que a gestão dá preferência por emissões ancoradas pela própria RBR, que compõem 76% do portfólio atualmente.

A originação própria confere um diferencial para a gestão, visto que permite o acompanhamento mais próximo dos devedores e a inclusão de cláusulas favoráveis ao fundo nos termos de securitização.

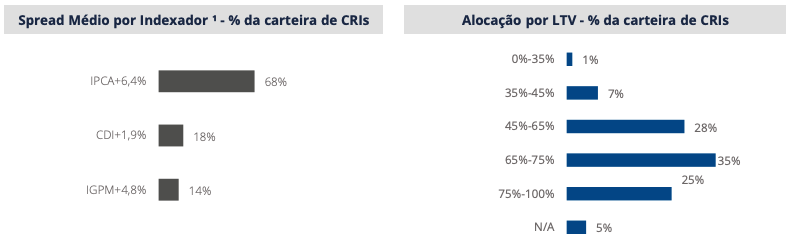

De acordo com o último relatório gerencial, sua carteira de CRIs conta com 36 ativos, sendo 91,7% deles high grade (baixo risco de crédito), com classificação maior ou igual a “A”

Em termos de indexação, encontramos uma maior exposição ao IPCA, que representa 68% dos CRIs, juntamente de uma parcela atrelada ao CDI (18% da carteira) e o restante em IGP-M (14%).

Ao analisarmos o patrimônio como um todo (que inclui operações em renda fixa e cotas de outros FIIs), temos uma distribuição de 70% para ativos indexados à inflação e 30% ao CDI. Em média, as taxas são CDI + 2,0% e IPCA + 6,4% ao ano.

Na análise de crédito, a maior parte da carteira está exposta ao risco corporativo que, apresar de possuir todo o fluxo de pagamentos em um único devedor, normalmente apresenta garantias mais sólidas, minimizando o impacto em caso de inadimplência.

Por fim, 79% das garantias do FII se encontram localizadas no Estado de São Paulo, sendo 44% delas situadas em regiões nobres da capital paulista, como Faria Lima, Jardins e Pinheiros, facilitando a execução dos ativos caso necessário.

Ainda falando sobre riscos (que é o principal ponto de análise quando tratamos de crédito), a carteira atual do RBRR11 conta com um LTV médio (razão de garantia) de 66%, bem confortável para um portfólio high grade. Ou seja, a cada R$ 100 emprestados pelo FII, temos cerca de R$ 150 em garantia (majoritariamente via imóvel físico).

Após a distribuição de proventos historicamente altos, o RBRR11 registrou um recuo nos últimos pagamentos, em linha com a indexação de seu portfólio.

Diante da correção de suas cotas nos últimos dias, o FII registra um desconto de aproximadamente 5% sobre o valor patrimonial, maior valor desde o início do ano. Vale citar que, de acordo com o último relatório gerencial, o FII possuía uma reserva de resultados de R$ 1,60 por cota.

Também conhecido dos leitores do Décimo Andar, o Kinea Securities é um fundo que investe em CRIs com mandato flexível, ou seja, pode alocar seus recursos em diversos indexadores e perfis de risco.

O fundo é tocado pela excelente gestão da Kinea, referência no segmento de crédito imobiliário. Com quase dois anos de vida, o FII se tornou um dos destaques da Bolsa em 2021, mas amarga um resultado zerado neste ano, apesar dos bons dividendos pagos.

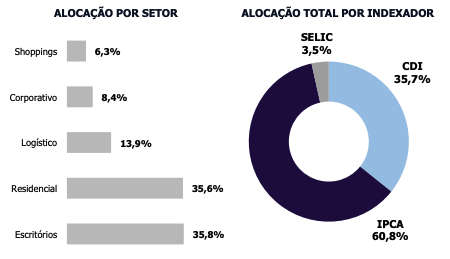

Em suma, estamos tratando de um portfólio com taxa média de IPCA + 6,7% e CDI + 3,3% – remuneração bem interessante, principalmente quando consideramos o risco de crédito controlado da carteira e a média praticada pela indústria atualmente.

Suas maiores exposições estão ligadas aos setores residencial (36,1%) e de escritórios (35,4%). No caso do primeiro, se trata do segmento mais representativo no mercado de crédito, mas devemos ficar atentos ao arrefecimento das vendas por parte das incorporadoras e o aumento do custo construtivo, que aumenta o risco de execução de obras.

Mais recentemente, o fundo adicionou ao portfólio uma fatia relevante de CRIs da Brookfield, gestora canadense com mais de 100 anos de atuação no ramo imobiliário, presente em mais de 30 países e com cerca de US$ 750 bilhões em ativos sob gestão.

Ao todo, são oito CRIs que compõem uma parcela do pacote de financiamento da aquisição de um conjunto de 10 imóveis que eram detidos pela BR Properties.

Cinco dos CRIs possuem natureza sênior, com taxa de CDI + 2,15% e LTV de 63%, enquanto os outros três CRIs possuem natureza subordinada, com taxa bem interessante de IPCA + 8,85% e LTV de 70%.

Ambas as categorias contam com garantias fortes, como alienação fiduciária dos imóveis e cotas, cessão fiduciária dos recebíveis e fundo de reserva.

Vale comentar que se trata de uma operação de difícil acesso, não disponível para todos no mercado — aqui, mais uma vez, a gestão da Kinea se destaca na busca por operações diferenciadas para os cotistas.

Por fim, com relação ao loan-to-value (LTV) da carteira, encontramos operações que vão de 40% a 85%, sendo a maioria próxima de 50%, um patamar bem confortável.

Assim como o RBRR11, o KNSC11 também apresenta performance aquém nos últimos dois meses, com desconto de 5% sobre o valor patrimonial.

Neste nível de preços, estamos tratando de uma rentabilidade líquida de IPCA + 8,08% a.a. e CDI + 3,49% a.a., o que me parece muito interessante considerando o prazo médio das operações (7,1 anos).

Passado esse período de deflação, temos boas perspectivas para os FIIs de crédito. Considerando uma normalização dos preços, aliado à permanência de um CDI em patamares elevados, esperamos um crescimento dos dividendos dos fundos para os próximos 12 meses, retomando o patamar de dois dígitos de yield.

Por mais que não atinja o nível observado no início de 2022 (quando a inflação estava mais elevada), estimo que o nível de preço atual das cotas confira uma oportunidade de capturar uma TIR líquida (3 anos) de aproximadamente 15% ao ano para as duas teses, valor bem atrativo.

É claro que existem riscos envolvendo crédito, inadimplência, gestão e macroeconômica. Todos devem ser incorporados na análise e no percentual alocado no portfólio.

Ainda assim, para aqueles com um pouco de paciência no curtíssimo prazo, existe oportunidade nesses fundos imobiliários.

Até a próxima,

Caio

29 de julho de 2026 - 8:20

29 de julho de 2026 - 8:20

O MELHOR DO SEU DINHEIRO

28 de julho de 2026 - 8:21

28 de julho de 2026 - 8:21

O MELHOR DO SEU DINHEIRO

28 de julho de 2026 - 7:35

28 de julho de 2026 - 7:35

INSIGHTS ASSIMÉTRICOS

27 de julho de 2026 - 15:19

27 de julho de 2026 - 15:19

ALÉM DO CDB

27 de julho de 2026 - 8:29

27 de julho de 2026 - 8:29

O MELHOR DO SEU DINHEIRO

26 de julho de 2026 - 8:00

26 de julho de 2026 - 8:00

DÉCIMO ANDAR

24 de julho de 2026 - 8:30

24 de julho de 2026 - 8:30

O MELHOR DO SEU DINHEIRO

24 de julho de 2026 - 6:01

24 de julho de 2026 - 6:01

SEXTOU COM O RUY

23 de julho de 2026 - 8:17

23 de julho de 2026 - 8:17

O MELHOR DO SEU DINHEIRO

22 de julho de 2026 - 19:55

22 de julho de 2026 - 19:55

EXILE ON WALL STREET

21 de julho de 2026 - 8:26

21 de julho de 2026 - 8:26

O MELHOR DO SEU DINHEIRO

21 de julho de 2026 - 7:34

21 de julho de 2026 - 7:34

INSIGHTS ASSIMÉTRICOS

20 de julho de 2026 - 8:18

20 de julho de 2026 - 8:18

O MELHOR DO SEU DINHEIRO

17 de julho de 2026 - 8:32

17 de julho de 2026 - 8:32

O MELHOR DO SEU DINHEIRO

17 de julho de 2026 - 7:03

17 de julho de 2026 - 7:03

SEXTOU COM O RUY

16 de julho de 2026 - 8:21

16 de julho de 2026 - 8:21

O MELHOR DO SEU DINHEIRO

15 de julho de 2026 - 19:58

15 de julho de 2026 - 19:58

EXILE ON WALL STREET

15 de julho de 2026 - 8:14

15 de julho de 2026 - 8:14

O MELHOR DO SEU DINHEIRO

14 de julho de 2026 - 8:46

14 de julho de 2026 - 8:46

O MELHOR DO SEU DINHEIRO

14 de julho de 2026 - 7:37

14 de julho de 2026 - 7:37

INSIGHTS ASSIMÉTRICOS