O SD Select é uma área de conteúdos extras selecionados pelo Seu Dinheiro para seus leitores.

Esse espaço é um complemento às notícias do site.

Recurso Exclusivo para

membros SD Select.

Gratuito

O SD Select é uma área de conteúdos extras selecionados pelo Seu Dinheiro para seus leitores.

Esse espaço é um complemento às notícias do site.

Você terá acesso DE GRAÇA a:

A Vivo (VIVT3) manteve suas receitas praticamente estáveis nos últimos anos. Ainda assim, esse ‘negócio chato’ gera muito valor ao acionista

Um velho colega de mercado costumava me dizer o seguinte, sempre que conversávamos sobre alguma empresa de utilidade pública: "investir em utilities é tão 'emocionante' quanto assistir grama crescer. Odeio esses negócios!"

Caso não saiba, são aquelas empresas de saneamento ou do setor elétrico (distribuição e transmissão de energia). Em comum, essas companhias normalmente têm receitas que crescem pouco e lucros que não fazem os nossos olhos brilharem, o que acaba afastando vários potenciais investidores.

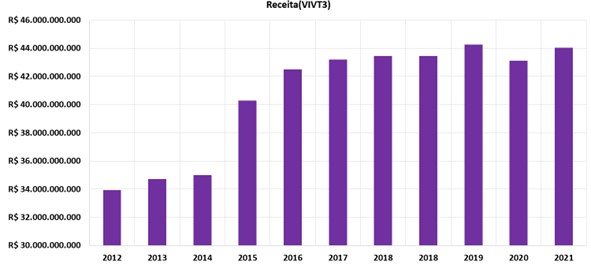

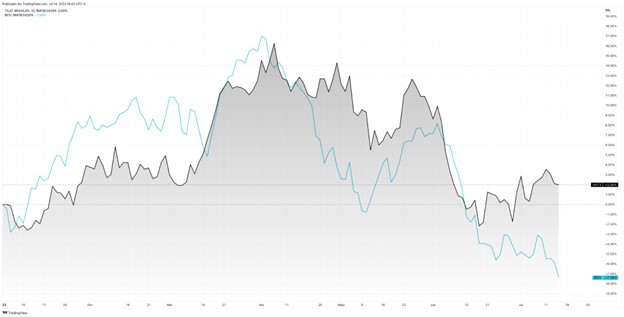

Apesar de não serem utilities puras, as empresas de telecomunicações têm várias similaridades com as elétricas e as de saneamento, inclusive a falta de emoção. Basta observar o gráfico de receitas da Vivo (VIVT3), abaixo, para entender o que eu estou falando.

As receitas praticamente não crescem desde 2016. Mas quem disse que não vale a pena investir nesses ativos?

Se falta emoção, sobra estabilidade para os resultados dessas empresas, mesmo em períodos de recessão. Repare no gráfico de receitas da Vivo (VIVT3) que nem a chegada da pandemia, em 2020, impactou o faturamento.

Com ou sem pandemia, as pessoas continuam falando no celular, utilizando o 4G, navegando pela internet ou assistindo TV por assinatura. Essa estabilidade de resultados permite a essas companhias serem ótimas pagadoras de dividendos.

Leia Também

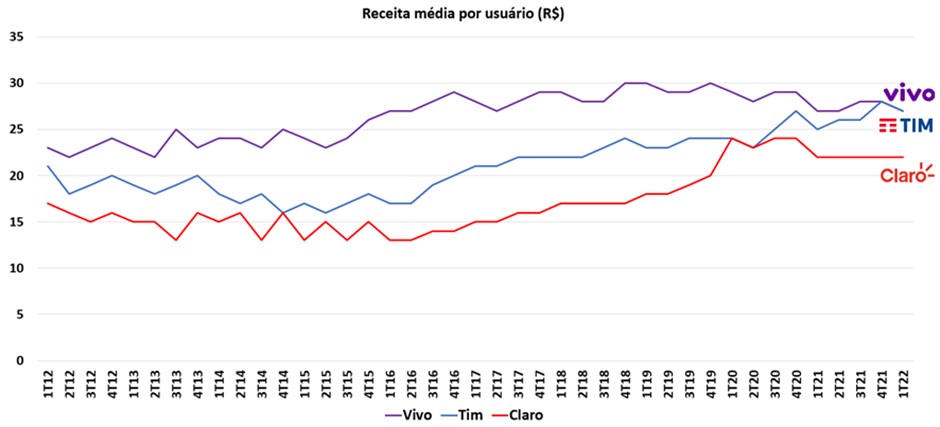

No entanto, existe uma grande diferença entre a Vivo e uma empresa de saneamento, como a Sabesp: ela tem concorrentes. Por isso, se a Telefônica Brasil quiser manter essa estabilidade de resultados, ela precisa fornecer um serviço bom — caso contrário a Tim e a Claro vão se aproveitar.

Para se proteger das concorrentes, hoje a Vivo tem a melhor cobertura de dados do país e um índice de reclamações bem abaixo das duas principais rivais, o que tem ajudado a companhia a atrair clientes mesmo já tendo o maior market share do segmento de móveis e sendo historicamente a empresa que mais cobra por usuário na média (ARPU).

Enquanto não consegue ter um aumento relevante de receitas, a Vivo (VIVT3) vai tentando reduzir ao máximo os seus custos, utilizando muita automação e tecnologia para isso.

Com isso, mesmo com receitas praticamente estagnadas, ela tem conseguido aumentos interessantes de Ebitda, o que também tem permitido pagamentos de, em média, 5% de dividend yield desde 2017.

Hoje, a Vivo negocia por menos de 4,5x EV/Ebitda, um patamar bem abaixo da média histórica, por conta dos receios de uma possível recessão global. Mas eu já mostrei que, mesmo nos piores momentos, esse negócio permanece estável e pagando bons dividendos para os acionistas.

E como ela tem se esforçado para prestar um bom serviço e defender a sua base de clientes, não vejo grandes riscos negativos para essa estabilidade de resultados pela frente. O que eu vejo, na verdade, são riscos positivos.

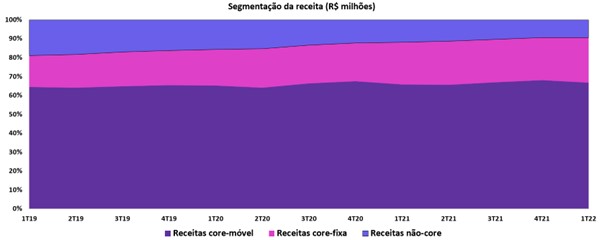

Se os últimos dez anos não foram muito empolgantes para a receita da Vivo (VIVT3), existem algumas oportunidades que podem finalmente trazer um pouco de emoção para essa história monótona.

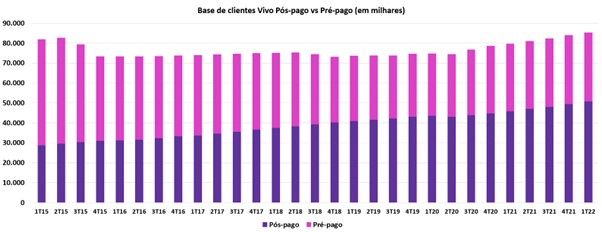

A fibra ainda tem uma penetração pequena no mercado, mas tem permitido à Vivo oferecer serviços mais estáveis, mais rápidos e por preços mais altos também.

Por enquanto, esses novos serviços (receitas fixas core) não têm contribuído para melhorar os resultados, porque alguns serviços antigos (não-core) estão sendo cancelados e têm atrapalhado o resultado consolidado.

Esses serviços antigos são, principalmente, as linhas de telefone fixo e TV por satélite. Por enquanto, como eles ainda representam 10% da receita, os cancelamentos seguem atrapalhando o crescimento consolidado.

No entanto, daqui a alguns trimestres, esses serviços serão praticamente irrelevantes e a Vivo estará livre para voltar a crescer novamente – e, quem sabe, merecer até uma reprecificação por isso.

Isso sem falar no 5G, que promete ser uma revolução de velocidade e estabilidade, permitindo uma série de novos usos para a internet e gerando novas demandas para os serviços oferecidos por ela.

Fato é que toda essa estabilidade de resultados permitiu às ações da Vivo (VIVT3) se valorizarem em 2022, mesmo com a piora do mercado.

Lembre-se que temos vários casos de desvalorizações de -50%, -70% e até -80% neste ano. Enquanto isso, negócios monótonos, como os da Vivo, parecem nem ter sentido essa piora.

Como eu tenho falado nas últimas semanas, este é o momento de investir em ações de empresas sólidas, com forte geração de caixa e boas pagadoras de dividendos — exatamente o caso da Vivo.

É por isso que a companhia faz parte da série Vacas Leiteiras, que tem uma série de outras ações sólidas, de empresas geradoras de caixa, e que estão no positivo mesmo neste ano extremamente difícil para a bolsa.

Se quiser conferir a lista completa dessas ações que, além de tudo, ainda pagam ótimos dividendos, deixo aqui o convite.

Um grande abraço e até a semana que vem!

Ruy

COMPARTILHAR

Companhia inicia campanha de perfuração e aproveita cenário externo turbulento para ganhar tração no Ibovespa

Os mercados começaram a semana sob tensão geopolítica, com guerra no Oriente Médio elevando o preço do petróleo e dividindo investidores, enquanto falas de Galípolo reforçam cautela do BC

De acordo com o FII, a operação, que ainda depende do cumprimento de condições precedentes, com expectativa de fechamento até o fim de abril

Itaú BBA fez uma lista de ações que ganham e que perdem com a popularização do medicamento; confira o ranking

Do Caged ao Payroll, a semana será de temperaturas elevadas para a economia global; saiba como os indicadores e as tensões no Oriente Médio mexem com o seu bolso

Com o petróleo em alta e um carry trade atrativo, o BofA Securities aposta na moeda brasileira; confira os alvos da operação e como o cenário eleitoral pode ditar o ritmo do câmbio

Analistas se debruçaram sobre as diferenças das ações de shoppings e afirmam que a qualidade dos portfólios justifica o patamar de preços de cada papel

O setor caminha para uma redução no número de fundos imobiliários e um foco em veículos maiores, mais robustos e líquidos

Data máxima para investir nas ações da B3 e ter direito ao pagamento se aproxima; confira o valor por ação e o calendário para a renda extra cair na conta

Companhia reporta lucro de R$ 125 milhões no ano passado após prejuízo bilionário em 2024, enquanto resultado ajustado aponta perda de R$ 4,3 bilhões; veja os números

Durante evento FII Experience, gestores dizem que o mercado ainda não percebeu os valores patrimoniais desses ativos, que seguem descontados na bolsa

Apesar da fuga de US$ 44 bilhões dos emergentes, país atrai capital e pode se beneficiar quando o cenário virar; veja onde investir, segundo o banco

Em painel do evento Imersão Money Times, especialistas apontaram que a correção recente no mercado de IA abriu espaço para novos investimentos; veja como se expor

Movimento do dia vai além do noticiário da estatal — e ajuda a explicar o comportamento do setor

O empreendimento está localizado em Pernambuco e, atualmente, é ocupado por apenas uma inquilina

Companhias em recuperação judicial ou cujo preço dos ativos é inferior a R$ 1,00 (penny stock) não são elegíveis, por exemplo

Na semana passada, a Allos recebeu, pela primeira vez, o rating AAA.br da Moody’s Local Brasil, com perspectiva estável;; a nota máxima indica que a companhia possui extrema solidez financeira e baixo risco de crédito

Desde o início do ano, o papel da holding já saltou 17% — acima do Ibovespa, que sobe 13,7% em 2026

Movimento reflete esperança de reabertura de mercados no Oriente Médio, região chave para a empresa

Parceria para projeto no Minha Casa Minha Vida impulsiona ações de Helbor e Cyrela, reforça estratégia de desalavancagem e geração de caixa e sustenta visão construtiva do BTG para os papéis, mas impacto de curto prazo é limitado