O SD Select é uma área de conteúdos extras selecionados pelo Seu Dinheiro para seus leitores.

Esse espaço é um complemento às notícias do site.

Recurso Exclusivo para

membros SD Select.

Gratuito

O SD Select é uma área de conteúdos extras selecionados pelo Seu Dinheiro para seus leitores.

Esse espaço é um complemento às notícias do site.

Você terá acesso DE GRAÇA a:

A Selic deveria caminhar para mais uma alta de 1 ponto percentual. Mas com os eventos recentes, as coisas mudaram um pouco de tom

Começa hoje a reunião do Comitê de Política Monetária (Copom) do Banco Central do Brasil (BCB), que apresentará amanhã, depois do mercado, a nova taxa de juros básica de curto prazo da economia brasileira.

A Selic, hoje em 6,25% ao ano, deveria caminhar para mais uma alta de 100 pontos base (ou 1 ponto percentual), como aconteceu nas últimas reuniões, para 7,25% ao ano. Mas com os eventos recentes, em especial da última semana, as coisas mudaram um pouco de tom.

O panorama de deterioração fiscal verificado desde o último encontro da autoridade monetária, que culminou no estouro do teto de gastos proposto pela PEC dos precatórios, desencadeou um descontrole do dólar.

Nem mesmo a atuação por parte do BC, que torrou em duas semanas mais de US$ 4 bilhões em leilões extraordinários de swaps cambiais, conseguiu estabilizar a moeda. Ao final do dia, a tentativa era como enxugar gelo.

Hoje, terça-feira (26), deveremos assistir à votação em plenário do texto que ultrapassa em R$ 83 bilhões o teto de gastos públicos. Isso segundo o governo. A Instituição Fiscal Independente (IFI) do Senado Federal tem uma leitura diferente, na qual o rombo é de mais de R$ 95 bilhões.

Inevitavelmente, o desmantelo da principal âncora fiscal dos últimos anos levaria a um movimento de aversão ao risco por parte do mercado financeiro.

Leia Também

A consequente debandada do Ministério da Economia, que viu secretários importantes pedindo exoneração após perderem o cabo de guerra com o Congresso, só ajudou a piorar a situação, diante do entendimento que a manobra para burlar o teto teria cunho populista à medida em que financia o Auxílio Brasil (o novo Bolsa Família) em ano de eleição.

A falta de responsabilidade fiscal joga o dólar para cima e, na sequência, a expectativa de inflação.

Mais inflação e menor credibilidade fiscal pressionam a curva de juros, o que piora as perspectivas para 2022 e 2023.

Depois de crescer algo entre 4% e 5% neste ano, deveremos crescer apenas algo entre 0,5% e 1,5% no ano que vem. E com possibilidade de a deterioração fiscal ser tamanha que até o crescimento para 2023 pode ser impactado, a depender da resposta monetária que veremos nos próximos meses.

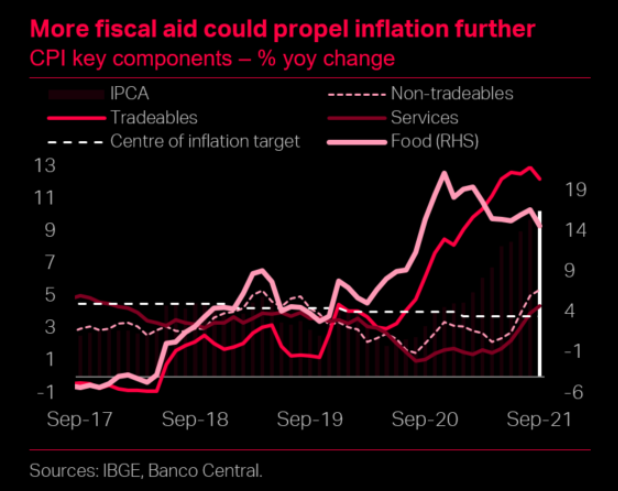

Não somente isso, mas a inflação não tem parado de nos assustar. Em 2021, o indicador oficial de inflação, o Índice de Preços ao Consumidor Amplo (IPCA) medido pelo Instituto Brasileiro de Geografia e Estatística (IBGE), acumula alta de 6,90% e, nos últimos 12 meses, alcançou a marca de dois dígitos em 10,25%.

Há previsão de certa acomodação até dezembro, de modo a fecharmos o ano em algo como 8,96% em 2021, um patamar ainda elevado.

A alta dos combustíveis, da energia elétrica, do petróleo e do dólar em nada ajudam no processo. Abaixo, podemos ver a escalada da inflação desde setembro de 2017 até hoje, com a queda de algumas das categorias no interior do indicador.

Note como há um esgarçamento inflacionário no país, o qual precisará ser respondido com política monetária à altura, justificando uma precificação neutra de alta de 1,25 ponto percentual para a reunião desta semana.

Se antes havia um entendimento de que o Banco Central não reagiria aos dados de alta frequência, agora resta a noção de que a autoridade monetária buscará tornar mais agressivo seu tom, dada a volatilidade com a mudança recente de cenário.

Por isso, três são as possibilidades para a reunião do Copom, entre as quais consideramos o contexto intermediário como sendo o mais provável e, portanto, o de base para as movimentações.

Entendo que a alta de 1,25 p.p. seja a mais provável, não invalidando a possibilidade de nos defrontarmos com os dois outros cenários.

Um ajuste maior do que o contratado anteriormente (100 pontos-base) mostrará comprometimentos por parte de Bacen, elevando a credibilidade da instituição e aprimorando as chances de ancoragem da inflação para o ano que vem, tendo como objetivo a convergência para a meta em 2023.

Adicionalmente, uma Selic mais próxima de 9% ainda neste ano, ainda que por volta de 8,5% a.a., poderá servir para sedimentar uma conjuntura na qual não precisemos flertar com mais de 10% de juros no primeiro semestre do ano que vem.

Ainda assim, mais juros significam potencialmente menor crescimento, o que em um país com mais de 13% de desemprego é bem prejudicial estruturalmente.

A saída monetária para o Brasil não será fácil, principalmente em meio a uma crise hídrica e um ano eleitoral. Ainda assim, não é porque não enxergamos saída que ela não existe. Ausência de evidência não é evidência de ausência.

Há caminhos para navegarmos, principalmente em títulos do tesouro nacional indexados à inflação com vencimento curto. Um juro real maior que 5% em risco soberano não é uma má pedida.

COMPARTILHAR

Alta nos prêmios de risco, queda nos preços dos títulos e resgates dos fundos marcaram o mês de março, mas isso não indica deterioração estrutural do crédito

Entenda por que a Alea afeta o balanço da construtora voltada à baixa renda, e saiba o que esperar dos mercados hoje

Mesmo que a guerra acabe, o mundo atravessa um período marcado por fragmentação e reorganização das cadeias globais de suprimento, mas existe uma forma simples e eficiente de acessar o que venho chamando de investimento “quase obrigatório” em tempos de conflito

O Nubank arrematou recentemente o direito de nomear a arena do Palmeiras e mostra como estratégia de marketing continua sendo utilizada por empresas

Conheça a intensa biografia de Mark Mobius, pioneiro em investimentos em países emergentes, e entenda quais oportunidades ainda existem nesses mercados

Ainda não me arrisco a dizer que estamos entrando em um rali histórico para os mercados emergentes. Mas arrisco dizer que, esteja onde estiver, Mobius deve estar animado com as perspectivas para os ativos brasileiros.

Com transformações e mudanças de tese cada vez mais rápidas, entenda o que esperar dos resultados das empresas no primeiro trimestre de 2026

Com a desvalorização do dólar e a entrada de gringos na bolsa brasileira, o Ibovespa ganha força. Ainda há espaço para subir?

Entenda como a entrada de capital estrangeiro nos FIIs pode ajudar os cotistas locais, e como investir por meio de ETFs

Confira qual é o investimento que pode proteger a carteira de choques cada vez mais comuns no petróleo, com o acirramento das tensões globais

Fundo oferece exposição direta às principais empresas brasileiras ligadas ao setor de commodities, permitindo ao investidor, em um único ativo listado em bolsa, acessar uma carteira diversificada de companhias exportadoras e geradoras de caixa

Conheça a história da Gelato Borelli, com faturamento de R$ 500 milhões por ano e 240 lojas no país

Existem muitos “segredos” que eu gostaria de sair contando por aí, especialmente para quem está começando uma nova fase da vida, como a chegada de um filho

Cerveja alemã passa a ser produzida no Brasil, mas mantém a tradição

Reinvestir os dividendos recebidos pode dobrar o seu patrimônio ao longo do tempo. Mas cuidado, essa estratégia não serve para qualquer empresa

Antes de sair reinvestindo dividendos de qualquer ação, é importante esclarecer que a estratégia de reinvestimento só deve ser aplicada em teses com boas perspectivas de retorno

Saiba como analisar as classificações de risco das agências de rating diante de tantas empresas em dificuldades e fazer as melhores escolhas com o seu dinheiro

Em meio a ruídos geopolíticos e fiscais, uma provocação: e se o maior risco ainda nem estiver no radar do mercado?

A fintech Nubank tem desenvolvido sua operação de telefonia, que já está aparecendo nos números do setor; entenda também o que esperar dos mercados hoje, após o anúncio de cessar-fogo na guerra do Oriente Médio

Sem previsibilidade na economia, é difícil saber quais os próximos passos do Banco Central, que mal começou um ciclo de cortes da Selic