O SD Select é uma área de conteúdos extras selecionados pelo Seu Dinheiro para seus leitores.

Esse espaço é um complemento às notícias do site.

Recurso Exclusivo para

membros SD Select.

Gratuito

O SD Select é uma área de conteúdos extras selecionados pelo Seu Dinheiro para seus leitores.

Esse espaço é um complemento às notícias do site.

Você terá acesso DE GRAÇA a:

A falta de energia elétrica provocou uma corrida por fontes tradicionais de energia, as quais passavam por um processo de subinvestimento forte nos últimos anos, com grande parte do capital fluindo apenas para fontes renováveis

Ao redor do mundo inteiro, o grande temor tem se tornado a chegada de uma crise global de energia, sendo que parece não haver solução rápida para este problema.

A alta das commodities de energia pode ser verificada de diferentes maneiras, como os aumentos astronômicos nos preços do gás natural, custos de carvão em disparada e previsões de petróleo acima de US$ 100 o barril.

Dois são os motivos para isso.

O primeiro deles, de cunho mais conjuntural, é a reabertura da economia, com o consequente ressurgimento da demanda. Em outras palavras, durante o pior momento da pandemia, muito da oferta de energia foi cortada, bagunçando a cadeia de suprimento dos recursos energéticos.

Na retomada, porém, a demanda superou a oferta, o que levantou os preços. Em parte, isso se deve ao fato de que, em energia, você não consegue “ligar e desligar” tão fácil ou rapidamente. Há um custo e um tempo para isso, o que se traduz em mais preço no curto prazo, necessariamente.

A segunda razão, curiosamente, é a corrida desenfreada pela descarbonização da economia. Isso mesmo, a tentativa de caminharmos para uma economia verde nos últimos anos fez com que houvesse uma falta de oferta de produtos cuja produção tem caráter poluente (emite carbono), mas dos quais a economia ainda é dependente.

Leia Também

Existem duas vertentes dessa derivada:

A falta de energia elétrica provocou uma corrida por fontes tradicionais de energia, as quais passavam por um processo de subinvestimento forte nos últimos anos, com grande parte do capital fluindo apenas para fontes renováveis.

Pressão de demanda com falta de oferta tem nome: inflação. É um movimento semelhante ao que poderíamos pensar de uma vingança da Velha Economia, na qual as iniciativas pela economia verde impulsionaram os preços.

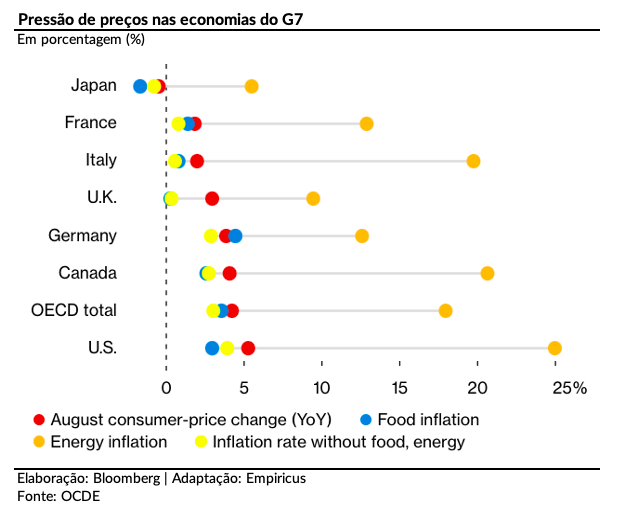

Veja abaixo os respectivos índices de inflação das economias do G7.

Note como a bolinha laranja, que representa a inflação de energia, está muito além da inflação observada. Há uma já contratação de maior inflação para os próximos meses por conta disso, à medida que os produtores repassam para os consumidores tal inflação mais alta.

O problema é que a chamada inflação verde tem gerado um processo de alta nos preços de energia, comprometendo o poder de compra de toda a população. Algumas localidades já convivem com falta de energia, sinalizando um alarme antes do inverno, quando mais energia é necessária para iluminar e aquecer casas.

Na China, por exemplo, os apagões contínuos para os residentes já começaram, enquanto na Índia as usinas de energia estão lutando por carvão.

Em tese, considerando que estes dois países possuem bilhões de pessoas, já poderíamos flertar com uma crise humanitária. A prioridade imediata deve ser mitigar os impactos sociais e proteger as famílias vulneráveis.

A falta de energia na China tem origens semelhantes:

As restrições de uso de energia estão em vigor em 18 províncias que, juntas, respondem por 62% do PIB da China, provocando revisões para o crescimento do país.

Como resposta, a China ordenou que suas minas de carvão aumentem a produção. As autoridades da Mongólia Interior pediram a 72 minas que aumentassem a produção em um total de 98,4 milhões de toneladas métricas.

O número é equivalente a cerca de 30% da produção mensal de carvão da China, de acordo com dados recentes do governo. No final do dia, a China ainda é muito dependente de carvão.

Na Europa, por sua vez, o gás natural está sendo negociado em um patamar oito vezes mais alto do que o mesmo ponto do ano passado.

Houve uma certa expectativa nas últimas semanas desde que o presidente russo, Vladimir Putin, prometeu aumentar a oferta de gás para a Europa, aliviando um pouco a pressão nos preços. O efeito foi temporário e os preços já voltaram a subir, em resposta à corrida pela descarbonização.

Há um agravante no velho continente.

A Europa reduziu unilateralmente suas capacidades de energia nuclear e reduziu sua produção de energia a carvão.

Quando a produção de carvão da China e de outros países asiáticos ficou abaixo do necessário à medida que a economia global se recuperava da Covid-19, teve início uma competição global pelo fornecimento de gás natural, já que muitas usinas de energia podem alternar entre carvão e gás.

Além disso, por mais que tentem, os russos não conseguem controlar o clima, o que levou à redução da energia eólica no Reino Unido.

Isso mostra como as energias limpas, apesar de boas para o meio ambiente, são indisciplinadas. Isto é, dependem muito da natureza. Hidrelétrica depende da chuva, eólica depende do vento e solar depende do sol.

Este choque de preços é uma crise inesperada em um momento crítico. Governos em todo o mundo estão tentando limitar o impacto sobre os consumidores, mas reconhecem que podem não ser capazes de evitar o pico das contas.

O movimento de transição energética tem bastante a ver com isso, que nos últimos anos tem retirado fluxo de investimento da velha economia e direcionado para a nova matriz energética.

O problema é que, em vez de apenas trabalhar na expansão de uma nova matriz, os países também têm desistido de ofertar energia derivada de combustíveis fósseis no curto prazo em meio a um amplo processo de eletrificação global.

O desequilíbrio, fruto de uma pressa até um pouco irresponsável para atingir metas ambientais para 2030 e, posteriormente, 2050 (2060 no caso da China), tem provocado choques que acarretam elevações muitas vezes exponenciais nos preços.

Consequentemente, os investidores estão percebendo que acabaram subestimando as mudanças estruturais que ocorreram no cenário energético e que poderiam fazer com que esses preços mais altos persistissem por algum tempo.

Com o presidente Biden estabelecendo a meta de descarbonizar a economia até 2050 em paralelo a uma expectativa de aumento de demanda por energia da ordem de 60% até lá, alguns estão até chamando a situação atual de a primeira grande crise energética da transição para energia limpa.

É uma mensagem de advertência sobre o quão complexa será a transição energética e uma “vingança” da velha economia, que vinha sendo deixada de lado e agora reage.

No meu entendimento, sem previsão para que a situação se normalize, está aberto o espaço para que possamos recalibrar um pouco dos investimentos em commodities, em especial fluxo de caixa em commodities, tipo de investimento que ainda considero como sendo fundamental dentro de uma carteira diversificada.

Há espaço agora para investirmos tanto em fontes renováveis, como trouxe na semana passada, como em fontes de energia convencionais, como petróleo, por exemplo. Tudo isso, claro, feito sob o devido dimensionamento das posições, conforme seu perfil de risco, e a devida diversificação de carteira, com as respectivas proteções associadas.

31 de julho de 2026 - 7:11

31 de julho de 2026 - 7:11

SD ENTREVISTA

30 de julho de 2026 - 11:03

30 de julho de 2026 - 11:03

RECALIBRANDO O PORTFÓLIO

30 de julho de 2026 - 10:00

30 de julho de 2026 - 10:00

Conteúdo Empiricus

30 de julho de 2026 - 7:16

30 de julho de 2026 - 7:16

FUTURO LOGÍSTICO

29 de julho de 2026 - 16:24

29 de julho de 2026 - 16:24

TOUROS E URSOS #281

29 de julho de 2026 - 13:38

29 de julho de 2026 - 13:38

VEJA O QUE FAZER

28 de julho de 2026 - 15:27

28 de julho de 2026 - 15:27

INSIDER INFORMATION?

27 de julho de 2026 - 19:30

27 de julho de 2026 - 19:30

RAIO-X DA BOLSA

27 de julho de 2026 - 18:44

27 de julho de 2026 - 18:44

MERCADO EM ALTA

27 de julho de 2026 - 14:35

27 de julho de 2026 - 14:35

VISÃO DE LONGO PRAZO

27 de julho de 2026 - 6:02

27 de julho de 2026 - 6:02

ENTREVISTA COM O GESTOR

26 de julho de 2026 - 17:55

26 de julho de 2026 - 17:55

MERCADO DE AÇÕES

24 de julho de 2026 - 19:24

24 de julho de 2026 - 19:24

NAVEGANDO EM JUROS ALTOS

24 de julho de 2026 - 12:31

24 de julho de 2026 - 12:31

FAVORITA DO VAREJO

24 de julho de 2026 - 11:18

24 de julho de 2026 - 11:18

VENDER OU COMPRAR?

23 de julho de 2026 - 16:07

23 de julho de 2026 - 16:07

EXPERT 2026

23 de julho de 2026 - 12:09

23 de julho de 2026 - 12:09

REAÇÃO IMEDIATISTA?

22 de julho de 2026 - 19:01

22 de julho de 2026 - 19:01

CARTEIRA RECOMENDADA

22 de julho de 2026 - 15:30

22 de julho de 2026 - 15:30

REDUÇÃO DA VACÂNCIA

22 de julho de 2026 - 14:00

22 de julho de 2026 - 14:00

Conteúdo Seu Dinheiro