O SD Select é uma área de conteúdos extras selecionados pelo Seu Dinheiro para seus leitores.

Esse espaço é um complemento às notícias do site.

Recurso Exclusivo para

membros SD Select.

Gratuito

O SD Select é uma área de conteúdos extras selecionados pelo Seu Dinheiro para seus leitores.

Esse espaço é um complemento às notícias do site.

Você terá acesso DE GRAÇA a:

Desde o fechamento da quinta-feira passada, o Ibovespa já cai 3,8%. Entretanto, isso tem um lado bom: a bolsa está barata

O efeito positivo da intervenção do Meu Malvado Favorito foi breve. A lua de mel do investidor com a bolsa brasileira parece já ter acabado. Desde o fechamento da quinta-feira passada (9), o Ibovespa já cai 3,8%. Entretanto, isso tem um lado bom: os ativos estão baratos.

Se os ativos de risco já estavam descontados no fechamento do fatídico dia 9, imagine depois dessa queda adicional. O índice preço/lucro estimado para os próximos 12 meses do Ibovespa, no agregado, está em 7,6 vezes.

Tenha em mente que a última vez que o Ibovespa atingiu um patamar mais baixo que isso foi no auge da crise do subprime, durante a qual o P/L dos próximos 12 meses atingiu uma mínima de 7,2x, em dezembro de 2008.

Mas nem tudo está barato. Tem coisa que caiu por fundamento, quase como correções a exageros de valuation que o mercado vinha praticando. Nesses casos, a queda é justa.

Em outros casos, a queda é irracional – não há fundamento que justifique. E é essa distinção que vou te ensinar a fazer hoje, com 2 formas de identificar as barganhas de verdade.

Há negócios excepcionais que caíram muito neste ano. Por negócios excepcionais, quero dizer empresas:

Leia Também

Veja o exemplo de Natura &Co (NTCO3), que se encaixa em todos os critérios citados. No ano, o papel cai 9% até o fechamento de ontem (17). Entretanto, não há nenhuma piora de fundamento que justifique isso — ao contrário: a empresa vem entregando as sinergias com a Avon mais rapidamente que o esperado, avança na digitalização a cada trimestre e ganha participação de mercado continuamente. Os fundamentos, na verdade, melhoraram.

Ou mesmo o exemplo de Cosan (CSAN3), que cai 14% desde sua máxima de R$ 27,20, em julho deste ano. Desde então, a vacinação só avançou, e a circulação de pessoas só aumentou, o que vem beneficiando diretamente as variadas linhas de negócio da empresa.

O braço de biocombustíveis, Raízen (RAIZ4), deve se beneficiar com as maiores vendas de combustível (mesmo que seu preço esteja maior).

Rumo (RAIL3), de transporte ferroviário, deve ter seus volumes beneficiados pela recuperação de demanda por commodities; Compass, de gás, deve ter uma expansão significativa da sua participação de mercado depois da compra das 19 distribuidoras de gás da Gaspetro; e Moove, de saneamento, está muito bem posicionada para capturar o marco do saneamento, que completou um ano em julho.

Se o fundamento não mudou e a empresa continua oferecendo bons retornos e crescimentos marginais, tudo aponta para uma oportunidade de compra.

Uma das formas mais rápidas de se chegar a uma conclusão sobre valuation é comparar os múltiplos da empresa de interesse com aqueles dos seus concorrentes ou referências internacionais, se não houver concorrentes listados em bolsa. Essa técnica é o que chamamos de avaliação relativa.

Você pode comparar a empresa com ela mesma (múltiplo atual versus múltiplos históricos), com concorrentes ou com referências internacionais. Eu prefiro as duas últimas comparações, porque, se houve mudança de fundamento na empresa no período analisado, pode ser que o múltiplo justo de fato tenha mudado.

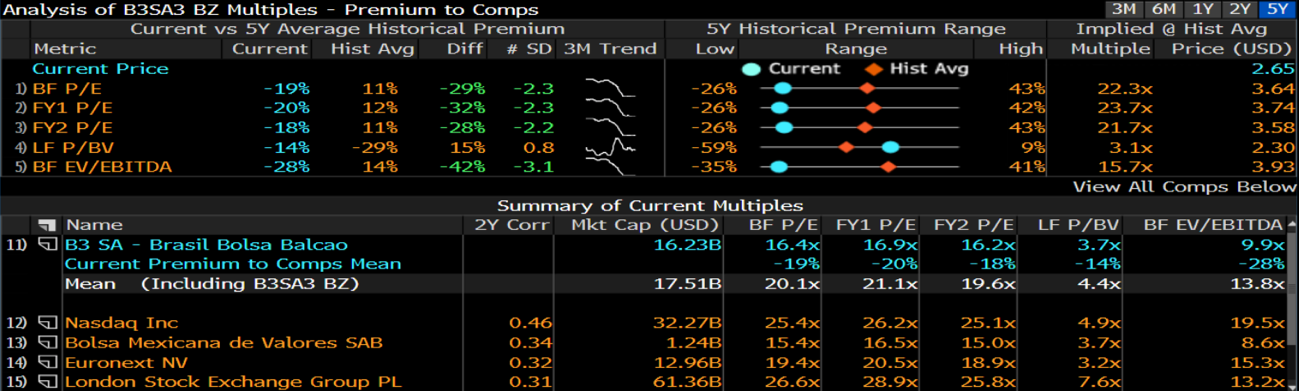

Observe o exemplo de B3 (B3SA3). No ano, o papel cai 29%, até o fechamento de ontem (17). O motivo, além da subida de juros, que em tese prejudica a migração dos investidores da bolsa, é uma potencial competição.

Atualmente, a B3 tem o monopólio (natural, não há regulação que obrigue isso) sobre o mercado organizado de negociação de valores mobiliários no Brasil. A B3 atua como a única contraparte central nessa seara, o que sempre lhe rendeu excelentes retornos ao acionista.

O rumor que corre por aí e que causou parte dessa queda é a possibilidade de outras instituições financeiras, como XP ou BTG Pactual, de fazerem uma bolsa competidora.

Por mais que esse seja um exercício de imaginação bem fértil, suponhamos que isso aconteça. Qual fatia de mercado esse novo player abonhacaria? 30%? Não lhe parece muito?

Pois bem, esse rumor levou o papel a negociar a um desconto de 20% sobre a média dos seus pares — uma cesta de bolsas internacionais, já que a B3 é um monopólio por aqui.

O P/L de 2022 de B3 está em torno de 17x, enquanto a média desse grupo está em 21x, gerando o referido desconto. A questão é que, historicamente, B3 negociou a 12% de prêmio sobre esses pares, pelo potencial superior de crescimento que a bolsa brasileira tem, quando comparada às bolsas internacionais.

Pense que, nos EUA, 14% da população investe direto na bolsa, enquanto no Brasil esse percentual é de 3%.

O estrutural favorável a B3 não mudou. E lembre que, nos Estados Unidos, mesmo tendo duas bolsas competindo entre si, os investidores pagam múltiplos mais ricos por NYSE e Nasdaq. As duas negociam por e 26x seus lucros de 2022, respectivamente.

Portanto, se uma empresa estiver descontada em relação aos seus concorrentes e, ainda, os fundamentos são iguais ou melhores, isso sugere uma assimetria. Pode ser uma oportunidade de compra.

No vídeo abaixo eu falo mais sobre barganhas na bolsa e como identificar se uma ação está cara ou barata:

Este pode ser um momento único para a compra de ativos de risco. Mas, por favor, escolha as barganhas certas.

Um abraço,

Larissa

5 de agosto de 2026 - 15:36

5 de agosto de 2026 - 15:36

EXILE ON WALL STREET

5 de agosto de 2026 - 8:09

5 de agosto de 2026 - 8:09

O MELHOR DO SEU DINHEIRO

4 de agosto de 2026 - 8:24

4 de agosto de 2026 - 8:24

O MELHOR DO SEU DINHEIRO

4 de agosto de 2026 - 7:20

4 de agosto de 2026 - 7:20

3 de agosto de 2026 - 8:27

3 de agosto de 2026 - 8:27

O MELHOR DO SEU DINHEIRO

2 de agosto de 2026 - 8:00

2 de agosto de 2026 - 8:00

TRILHAS DE CARREIRA

31 de julho de 2026 - 8:26

31 de julho de 2026 - 8:26

O MELHOR DO SEU DINHEIRO

31 de julho de 2026 - 6:11

31 de julho de 2026 - 6:11

SEXTOU COM O RUY

30 de julho de 2026 - 8:32

30 de julho de 2026 - 8:32

O MELHOR DO SEU DINHEIRO

29 de julho de 2026 - 20:00

29 de julho de 2026 - 20:00

EXILE ON WALL STREET

29 de julho de 2026 - 8:20

29 de julho de 2026 - 8:20

O MELHOR DO SEU DINHEIRO

28 de julho de 2026 - 8:21

28 de julho de 2026 - 8:21

O MELHOR DO SEU DINHEIRO

28 de julho de 2026 - 7:35

28 de julho de 2026 - 7:35

INSIGHTS ASSIMÉTRICOS

27 de julho de 2026 - 15:19

27 de julho de 2026 - 15:19

ALÉM DO CDB

27 de julho de 2026 - 8:29

27 de julho de 2026 - 8:29

O MELHOR DO SEU DINHEIRO

26 de julho de 2026 - 8:00

26 de julho de 2026 - 8:00

DÉCIMO ANDAR

24 de julho de 2026 - 8:30

24 de julho de 2026 - 8:30

O MELHOR DO SEU DINHEIRO

24 de julho de 2026 - 6:01

24 de julho de 2026 - 6:01

SEXTOU COM O RUY

23 de julho de 2026 - 8:17

23 de julho de 2026 - 8:17

O MELHOR DO SEU DINHEIRO

22 de julho de 2026 - 19:55

22 de julho de 2026 - 19:55

EXILE ON WALL STREET