O SD Select é uma área de conteúdos extras selecionados pelo Seu Dinheiro para seus leitores.

Esse espaço é um complemento às notícias do site.

Recurso Exclusivo para

membros SD Select.

Gratuito

O SD Select é uma área de conteúdos extras selecionados pelo Seu Dinheiro para seus leitores.

Esse espaço é um complemento às notícias do site.

Você terá acesso DE GRAÇA a:

A nova proposta da Gol para a incorporação do Smiles é atrativa para os atuais acionistas da companhia de fidelidade, mas deixa clara a turbulência na relação entre as empresas

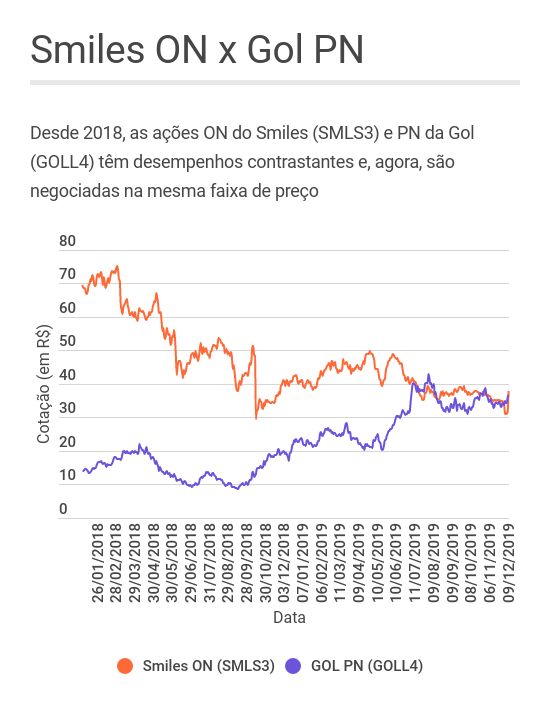

O Smiles, administrador do programa de fidelidade da Gol, chegou à bolsa em 26 de abril de 2013, ao preço de R$ 21,70 por ação. Era uma história de sucesso no mercado brasileiro: em quatro anos e meio, os papéis acumularam ganhos de 280%, chegando à máxima de R$ 82,49 em outubro de 2017.

Repare que eu usei o verbo no passado. O Smiles era, e não é uma história de sucesso, já que a empresa entrou numa espiral descendente a partir de 2018 — na última sexta-feira (6), as ações valiam apenas R$ 31,02, uma baixa de mais de 60% em relação ao topo. E muito dessa derrocada se deve à Gol, que não hesitou em destruir o valor do filho prodígio para garantir sua própria sobrevivência.

O conto da ascensão e queda do Smiles tem um novo capítulo nesta segunda-feira (9): a Gol fez uma nova proposta para incorporar sua controlada, oferecendo ações e dinheiro aos acionistas da companhia de fidelidade — uma oferta que foi bem recebida pelo mercado, já que as ações ON da empresa (SMLS3) dispararam 19,72%, a R$ 38,00.

Há duas propostas na mesa, ambas considerando um cenário-base de R$ 39,25 por ação da Gol. Os termos foram direcionados aos minoritários do Smiles, sem que a oferta precise do aval da administração ou de um comitê independente da companhia de fidelidade:

Fazendo as contas, chegamos ao mesmo valor em ambos os cenários: o acionista do Smiles receberá uma quantia equivalente a R$ 41,34 por papel que detém. Uma oferta tentadora, considerando a cotação de R$ 31,02 da última sexta-feira — e as perspectivas pouco animadoras para a companhia de fidelidade para o futuro.

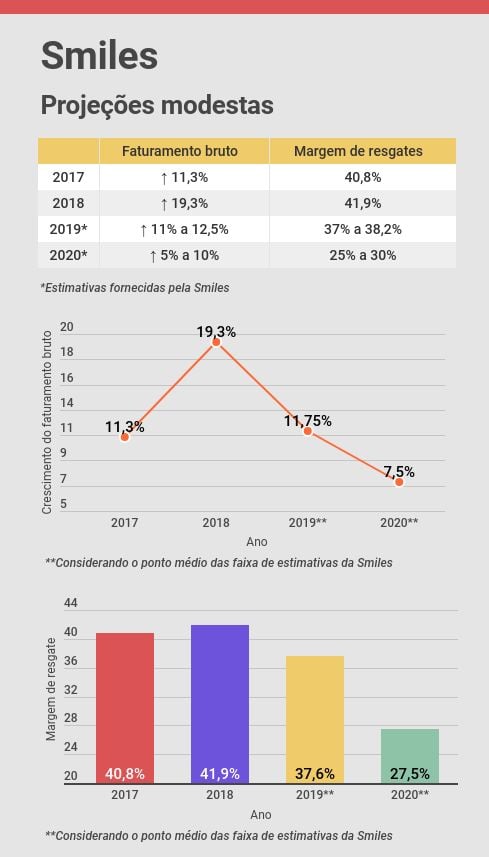

A proposta é inegavelmente vantajosa para os acionistas atuais da empresa, uma vez que o próprio Smiles já admitiu que 2020 será um ano mais fraco — assim, há pouca perspectiva para valorização das ações. Mas a oferta da Gol só é atrativa por causa do intenso processo de destruição de valor do Smiles nos últimos meses.

Leia Também

Para quem viu o Smiles no auge, é impossível não sentir uma certa melancolia ao ver o possível desfecho dessa história. De promessa na bolsa à saída pela porta dos fundos da B3: um arco dramático que poucos poderiam prever lá em 2017.

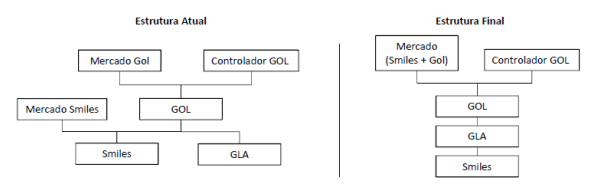

O ponto de virada na trajetória do Smiles ocorreu no dia 15 de outubro de 2018: naquela data, a Gol anunciou uma proposta de reorganização societária que tinha como objetivo "assegurar a competitividade de longo prazo do grupo".

Entre outros pontos, o plano envolvia a não-renovação do contrato com o Smiles para além de 2032, a data-limite atual. Além disso, a Gol pretendia incorporar a companhia de fidelidade, através de uma operação de troca de ações — a relação de substituição seria definida no futuro.

O fato de a Gol ter decidido essa reestruturação de forma "unilateral" — e de não ter optado por uma oferta pública de aquisição de ações (OPA) do Smiles, caminho mais transparente para um processo de fechamento de capital — provocou um colapso nas ações do Smiles nesse dia: os papéis desabaram 38,83% apenas naquela sessão, chegando a R$ 29,55.

E qual o interesse da Gol em fazer isso? Bem, em primeiro lugar, a companhia aérea teria uma liberdade muito maior para decidir como funcionará a conversão de milhas por passagens. Além disso, a troca de ações custaria menos que uma OPA.

Além disso, o Smiles representava uma valiosa fonte de caixa, capaz de trazer maior segurança à Gol em períodos de crise — de tempos em tempos, empresas aéreas são pressionadas pelas oscilações no dólar e no petróleo, duas componentes importantes em suas linha de custos.

Por fim, os termos apresentados pela Gol traziam uma pressão enorme à Smiles. Ao anunciar que não prorrogaria o contrato operacional, a aérea lançou uma sombra de dúvida sobre o futuro de sua controlada.

Ao longo dos anos, o Smiles foi se diferenciando de seus rivais por ser altamente voltado ao setor de viagens. Assim, por mais que a empresa oferecesse a possibilidade de resgate de milhas em serviços e produtos de varejo — como eletrodomésticos ou celulares —, seu carro-chefe eram as passagens aéreas da Gol.

Sendo assim, que valor teria o Smiles caso não aceitasse a proposta, por mais que ela fosse desvantajosa? Afinal, as demais companhias aéreas já possuíam seus próprios programas de fidelidade — o futuro da empresa, assim, estava atrelado à Gol.

O gosto na boca dos acionistas do Smiles foi ainda mais amargo porque, dias antes da primeira proposta da Gol, a Latam protocolou um registro de OPA para o fechamento de capital da Multiplus, administradora do programa de fidelidade da companhia aérea no Brasil.

Os planos da Latam já eram conhecidos desde setembro — a empresa anunciou que não renovaria o contrato com a Multiplus para além de 2024 e propunha o preço de R$ 27,22 por ação da companhia de fidelidade, pagando um prêmio em relação à cotação de época dos papéis.

É claro que os meses de especulação envolvendo o fechamento de capital da Multiplus provocaram uma quena nos preços das ações. Dito isso, a OPA correu sem maiores transtornos e turbulências, com os papéis deixando a bolsa em abril deste ano.

Enquanto isso, Gol e Smiles seguiam num cabo de guerra — e os papéis da companhia de fidelidade continuavam se desvalorizando.

As ações do Smiles sofreram um segundo golpe em 19 de junho deste ano, quando se tornou público que a companhia não chegou a um acordo com a Gol. Naquela data, os papéis caíram mais 4,14%.

Por um lado, foram rejeitados os termos desfavoráveis da operação, mas, por outro, restou a dúvida quanto ao que seria do Smiles sem a perspectiva de renovação com a Gol — e sem uma base relevante para resgates de milhas fora do setor de viagens.

A terceira pancada veio na semana passada, quando o Smiles concretizou os temores do mercado e anunciou projeções bastante fracas para 2020, com desaceleração no faturamento e margens de resgate de milhas em queda. Na última terça-feira (3), as ações recuaram 8,85%, voltando ao nível de R$ 30,00.

Com as ações do Smiles em patamares tão baixos, a Gol fez a segunda investida nesta segunda-feira, oferecendo as duas opções que equivaleriam à R$ 41,34 por papel da companhia de fidelidade — um prêmio de mais de 30% em relação à cotação de R$ 31,74 dos papéis do Smiles na última sexta-feira.

Em relatório, os analistas Renato Mimica e Lucas Marquiori, do BTG Pactual, destacam que a proposta da Gol deve por um fim às dúvidas que pairavam sobre o Smiles, uma vez que a falta de acordo entre as partes criava um desalinhamento na governança corporativa que representava "um grande fator negativo" à companhia de fidelidade.

A Gol estima que fará um desembolso de US$ 250 milhões a US$ 350 milhões com a operação, o que representa entre 20% a 30% da posição atual de liquidez da companhia aérea. Se os minoritários do Smiles aceitarem os termos, a transação deve ser concluída em abril de 2020.

COMPARTILHAR

O principal índice de ações do Brasil tomba 4,64% por volta das 12h10, aos 180.518,33 pontos; dólar avança mais de 3,18%, negociado aos R$ 5,3045

Gerido por gestora próxima ao agro, novo Fiagro negociado na bolsa brasileira pretende levar o setor para mais perto dos investidores comuns; conheça

O que determina que empresas petroleiras vão ganhar mais com esse conflito não é só o preço da commodity; entenda

Greg Abel defende quatro empresas norte-americanas favoritas que devem continuar na carteira por décadas — e cinco empresas japonesas que também compõem o portfólio

Escalada no Oriente Médio fez os preços do petróleo subirem e levou junto as petroleiras no B3; ouro terminou o dia com alta de mais de 1%, enquanto a prata caiu

Fluxo estrangeiro impulsiona a bolsa brasileira, mas resultados fracos e endividamento pesado derrubam algumas ações no mês; veja os destaques

Se o risco virar escassez real, o barril pode mudar de patamar; entenda os três fatores que o mercado monitora e o possível efeito sobre a Petrobras

A agência de classificação de risco não descarta novos rebaixamentos para a Cosan (CSAN3) e a ação liderou as quedas do Ibovespa nesta sexta (27)

Apesar da queda de 2,7% após o balanço do 4º trimestre de 2025, analistas recomendam compra para as ações da Axia (AXIA3)

Em até 60 dias, a Bradsaúde pode estrear na B3 — mas antes precisa passar por assembleias decisivas, concluir a reorganização societária e obter o aval da ANS e da CVM

Retomada das ofertas ainda enfrenta incertezas, diz Vinicius Carmona ao Money Times; entenda o que falta para o caminho abrir de vez

O novo preço-alvo para a empresa de saneamento tem uma projeção de queda de 41,95% no valor da ação em relação ao último fechamento

Mudança afeta ações, opções e contratos futuros de índice após o fim do horário de verão no exterior

Analistas afirmam que a Aura Minerals é uma ‘oportunidade dourada’ graças à exposição ao ouro, ao crescimento acelerado e forte geração de caixa

Em painel no BTG Summit, especialistas falam sobre o crescimento dos ETFs no Brasil e as diferenças desses ativos para os demais investimentos

No médio prazo, o principal índice da bolsa pode buscar os 250 mil pontos, patamar correspondente ao topo de alta de longo prazo

Analistas dizem quais são as expectativas para o balanço de cada um dos frigoríficos com os efeitos do mercado chinês, ciclo do frango e estoques

Investimentos para defender liderança pressionam margens e derrubam as ações na Nasdaq, mas bancos veem estratégia acertada e mantêm recomendação de compra, com potencial de alta relevante

A plataforma registrou lucro líquido de US$ 559 milhões, abaixo das expectativas do mercado e 12,5% menor do que o mesmo período de 2024. No entanto, frete gratis impulsionou vendas no Brasil, diante das preocupações do mercado, mas fantasma não foi embora

Empresa de eletrodomésticos tem planos de recapitalização que chegam a US$ 800 milhões, mas não foram bem aceitos pelo mercado